От идентификации контрагентов до создания коммерческой ценности: использование кодов LEI для стандартизации предоставления коммерческих кредитов

Обеспечение автоматизации всех четырех этапов коммерческого кредитования

Автор: Стефан Вульф

Дата: 2018-01-17

Просмотров:

Во время недавнего проекта, выполненного компанией McKinsey & Company и фондом Global Legal Entity Identifier Foundation (GLEIF), были определены три дополнительные области использования кодов идентификации юридических лиц (LEI), а именно: рынки капитала, бизнес-операции и предоставление коммерческих кредитов. И хотя их значительно больше, выявленные области демонстрируют широкое внедрение кодов LEI. В наших недавних сообщениях блога содержится информация о первых двух из трех определенных областей (см. «Ссылки по теме» ниже). Поэтому в этом сообщении анализируется использование кода LEI в коммерческом кредитовании.

В процессе рассмотрения возможности выдачи кредита коммерческим организациям любое финансовое учреждение первым делом должно проверить идентификационную запись юридического лица, историю и групповую структуру владения того или иного юридического лица. Зачастую эта задача оказывается куда более сложной, чем ожидалось. Многие группы компаний и небольшие предприятия включают в себя множество юридических лиц с похожими названиями, и каждое из них может осуществлять финансовую деятельность различными способами, с участием разных организаций и в разных странах.

Столь сложная среда означает, что кредитным организациям, в которых часто используются разрозненные ИТ-структуры и системы обработки данных, может быть весьма непросто однозначно идентифицировать отдельных клиентов. Следовательно, это усложняет обмен информацией, необходимой для устранения рисков и защиты данных, как внутри организаций, так и между ними.

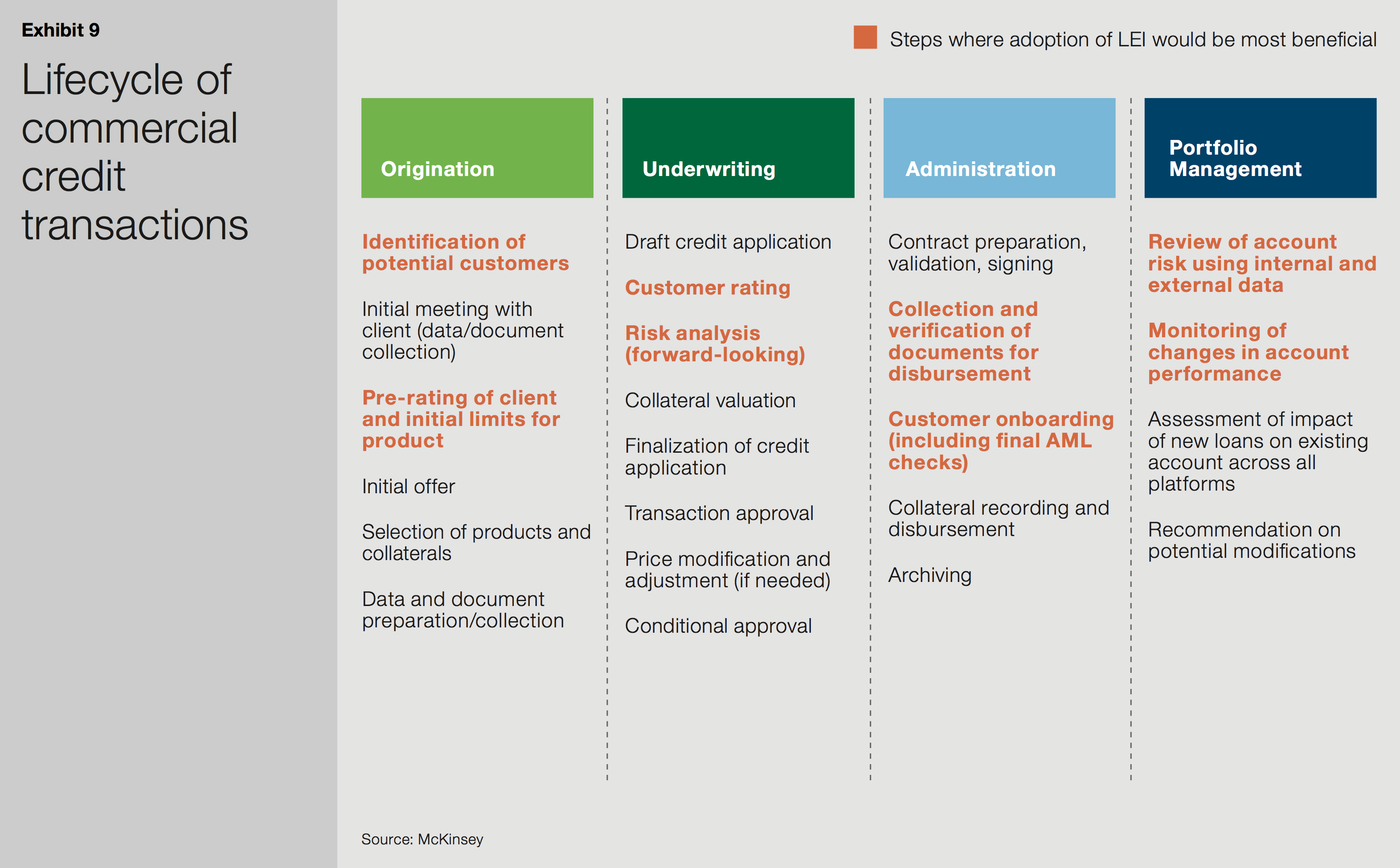

На каждом из четырех основных этапов цикла выдачи коммерческого кредита (инициирование, оценка платежеспособности, оформление и управление портфолио) необходимо провести целый ряд проверок, которые во многих случаях выполняются вручную и отнимают немало времени. Использование кодов LEI обеспечивает более надежный и эффективный метод получения сведений о кредитополучателях — знай своего клиента (KYC), а также лучшую отслеживаемость информации. Все это позволит добиться значительной экономии финансовых средств.

Таблица из официального документа McKinsey & Company и фонда GLEIF «Код идентификации юридических лиц: ценность уникального идентификатора контрагента»

Инициирование:

На этапе инициирования кредита критически важным является получение точной и доступной для проверки информации о личности юридического лица, его банковской истории, а также истории финансовых операций или кредитования. Без этой информации практически невозможно предложить соответствующие продукты или точно оценить риски.

Формы заявки очень часто содержат ошибки, поскольку многие юридические лица не могут правильно указать свое полное название или указывают варианты наименования, которые они использовали ранее. Особенно это касается небольших и средних предприятий, а также дочерних компаний, входящих в состав более крупных групп. Использование кода LEI могло бы помочь стандартизировать эту важную информацию и, соответственно, значительно сократило бы время, которое организационно-контрольные и операционные отделы банков тратят на ручную проверку.

Оценка платежеспособности и оформление:

Возможность быстро и точно проверить историю юридического лица даже еще более важна на этапе оценки платежеспособности, когда выполняется последний анализ рисков и принимается решение о кредитовании. Кроме того, на этапе оформления, когда информация о юридическом лице добавляется в системы финансового учреждения, использование одного идентификатора способствовало бы повышению эффективности и ускорению проверок, необходимых в соответствии с законодательством по борьбе с отмыванием денег и установленными нормами.

Управление портфолио:

Наконец, после выдачи кредита и начала этапа управления портфолио финансовая организация должна использовать данные, полученные из внутренних и внешних источников, для анализа риска по открытому счету и вместе с тем также отслеживать изменения по нему. Это требует сверки значительного объема данных, благодаря чему обеспечиваются точность и своевременное обновление информации о рисках. Коды LEI могли бы ускорить сверку данных и помочь подтвердить их корректность.

На всех четырех этапах цикла выдачи кредита использование кода LEI обеспечило бы автоматизацию и компьютеризацию операций, предоставив новое поле для ввода данных, которые могли бы быть стандартизированы во всех системах.

Более того, в документе компании McKinsey указывается, что три области использования (рынки капитала, бизнес-операции и предоставление коммерческих кредитов) ни в коей мере не представляют собой окончательный список. Внедрение кодов LEI почти во все операции, требующие идентификации и проверки контрагентов и включающие значительное количество ручной работы, способно повысить эффективность и обеспечить большую надежность.

Как и в случае с любым идентификатором, широкое распространение кодов LEI во многом зависит от эффекта сетевой выгоды в каждой отраслевой подгруппе, поэтому мы рекомендуем не только получить код LEI, но также открыто обсуждать его различные преимущества для организаций из самых разных секторов.

Чтобы оставить свои комментарии к публикациям блога, откройте блог GLEIF на английском языке и опубликуйте свой комментарий. Укажите свое имя и свою фамилию. Ваше имя будет отображаться рядом с вашими комментариями. Адрес электронной почты публиковаться не будет. Обратите внимание, что, получая доступ к форуму и оставляя свои комментарии, вы соглашаетесь соблюдать условия Правил ведения блогов GLEIF, поэтому внимательно прочитайте их.

В период с 2014 по 2024 год Стефан Вульф занимал должность главного исполнительного директора фонда Global Legal Entity Identifier Foundation (GLEIF). С марта 2024 года он руководит Отраслевым консультативным советом (IAB) по цифровым стандартам Международной торговой палаты (ICC), глобальной платформой по согласованию, принятию и внедрению стандартов цифровой торговли. До назначения на пост председателя он с 2023 года занимал должность заместителя председателя IAB. В 2023 году г-н Вульф был избран членом правления Международной торговой палаты (ICC) Германии.

С января 2017 года и по июнь 2020 года г-н Вульф являлся сокоординатором Международной организации Технического комитета по стандартизации 68 Технической консультативной группы FinTech (ISO TC 68 FinTech TAG). В январе 2017 года ресурс «One World Identity» назвал г-на Вульфа одним из 100 ведущих руководителей в области обеспечения идентификационной информации. Он обладает обширным опытом разработки операций с данными и стратегий глобального внедрения. Всю свою карьеру он руководит расширением основной деятельности и разработкой стратегий создания новых продуктов. В 1989 году г-н Вольф вместе с партнерами основал компанию IS Innovative Software GmbH и являлся на первых порах ее генеральным директором. Позже он стал пресс-секретарем исполнительного совета ее правопреемницы – компании IS.Teledata AG. В конце концов эта компания вошла в состав компании Interactive Data Corporation, в которой Стефан Вульф занимал должность главного технического директора. Г-н Вульф окончил Университет И. В. Гёте во Франкфурте-на-Майне по специальности «Бизнес-администрирование».

{kind=link}

{kind=link}

{kind=link}