Soluzioni

Nota bene:

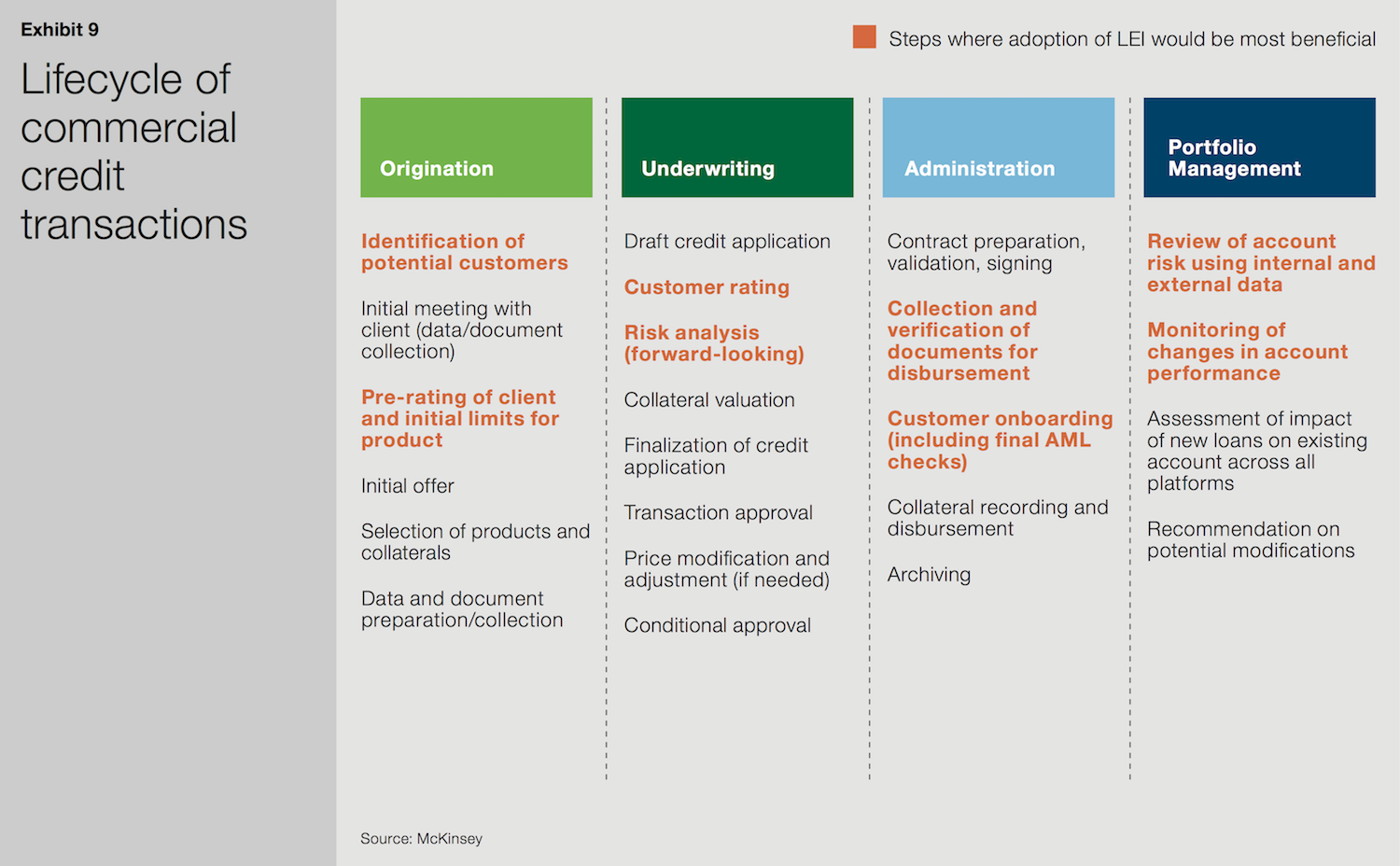

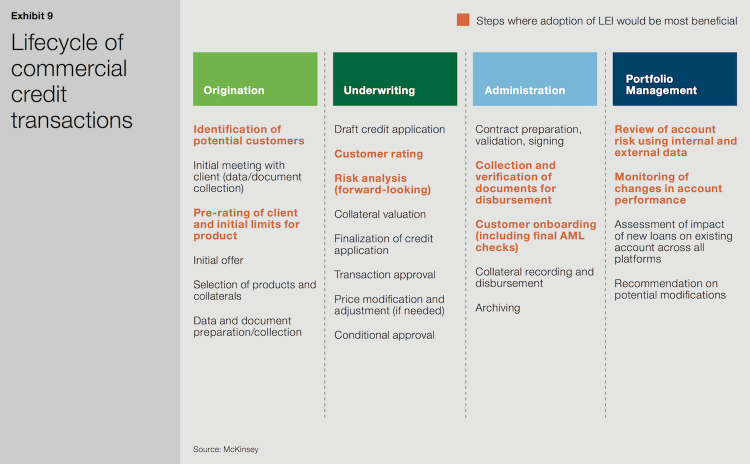

Il presente grafico è stato pubblicato nel libro bianco in lingua inglese di McKinsey & Company e della GLEIF. La traduzione del grafico non è disponibile.

Codici LEI nel credito alle imprese

Il libro bianco di McKinsey & Company e della Global Legal Entity Identifier Foundation (GLEIF), intitolato ‘Identificativi della persona giuridica: il valore del codice univoco della controparte (The Legal Entity Identifier: The Value of the Unique Counterparty ID)’ identifica tre ulteriori casi di utilizzo dell’Identificativo della persona giuridica (LEI) nel contesto dei mercati di capitali, delle transazioni commerciali e della concessione di credito alle imprese. Sebbene non siano in alcun modo esaustivi, detti use case illustrano l’applicazione su ampia scala dei codici LEI.

Quando si tratta di concedere credito a un’impresa, l’erogatore del prestito deve innanzitutto accertare l’identità, la storia e la struttura proprietaria della persona giuridica. Questo compito si rivela spesso molto più arduo del previsto. Molti gruppi aziendali e piccole imprese includono numerose persone giuridiche con denominazioni simili e ognuna può pertanto interagire con il sistema finanziario in varie maniere, nell’ambito di più istituzioni e perfino in più paesi.

{kind=link}

Dall’identificazione della controparte al valore commerciale: uso dei codici LEI per standardizzare la concessione di credito alle imprese

Questa complessa realtà fa sì che gli erogatori di prestiti – che spesso sono dotati di sistemi informativi e basi di dati frammentati – possano avere difficoltà a identificare inequivocabilmente specifici clienti. La condivisione dei dati all’interno di un’istituzione e tra varie istituzioni al fine di gestire il rischio e l’esposizione può pertanto divenire complessa.

Durante ciascuna delle quattro fasi principali del ciclo di vita del credito alle imprese (istruttoria, sottoscrizione, amministrazione e gestione del portafoglio), sono necessarie diverse verifiche che spesso si rivelano prettamente manuali e dispendiose in termini di tempo. L’uso dei codici LEI rende più efficace ed efficiente l’attività know-your-customer (KYC) sui debitori, permettendo inoltre una migliore tracciabilità delle informazioni. Tutto questo assicura notevoli risparmi dal punto di vista finanziario.

Istruttoria

Ottenere informazioni corrette e verificabili sull’identità della persona giuridica, sui dati storici relativi al rapporto con la banca e su quelli relativi ai finanziamenti/prestiti esterni è di cruciale importanza durante la fase istruttoria. Senza queste informazioni è quasi impossibile offrire prodotti adeguati o valutare il rischio con precisione.

Il tasso di errore umano è elevato nei moduli di domanda, dove molte persone giuridiche non forniscono la propria denominazione completa o forniscono una variazione della denominazione precedentemente utilizzata. La tendenza è particolarmente prevalente tra le piccole e medie imprese, come pure tra le affiliate di gruppi di maggiori dimensioni. L’uso dei codici LEI aiuterebbe a standardizzare queste informazioni vitali e, in quanto tale, ridurrebbe in maniera significativa il tempo impiegato dai middle office e back office delle banche nei processi di verifica manuale.

Sottoscrizione e amministrazione

La possibilità di tracciare con facilità e accuratezza l’evoluzione di una persona giuridica risulta ancora più utile durante la fase di sottoscrizione, durante l’esecuzione dell’analisi finale del rischio e dell’approvazione del credito. Inoltre, durante la fase di amministrazione, quando una persona giuridica viene inserita nei sistemi dell’erogatore del prestito, l’uso di un identificativo univoco rafforzerebbe e accelererebbe i necessari controlli antiriciclaggio e ai fini della compliance.

Gestione del portafoglio

Infine, dopo che il prestito è stato erogato e ha inizio la fase della gestione del portafoglio, l’erogatore del prestito deve usare dati interni ed esterni per esaminare il rischio del cliente, monitorando nel contempo i cambiamenti intervenuti nella performance del cliente stesso. Questo richiede la riconciliazione di una notevole quantità di dati per garantire che il profilo di rischio sia aggiornato e preciso. I codici LEI potrebbero accelerare la procedura di riconciliazione dei dati e contribuirebbero a confermarne la precisione.

Nelle quattro fasi del ciclo di vita del credito alle imprese, l’uso dei codici LEI semplificherebbe l’automazione e digitalizzazione dei processi, fornendo un nuovo campo dati standardizzabile in tutti i sistemi.

Per maggiori informazioni sui casi d’uso dei codici LEI descritti nel libro bianco di McKinsey e della GLEIF, si rimanda alle seguenti pagine dedicate del sito web della GLEIF: ‘LEI nei mercati di capitali’ e ‘LEI nelle attività di finanziamento alle imprese’.