Soluzioni

Nota bene:

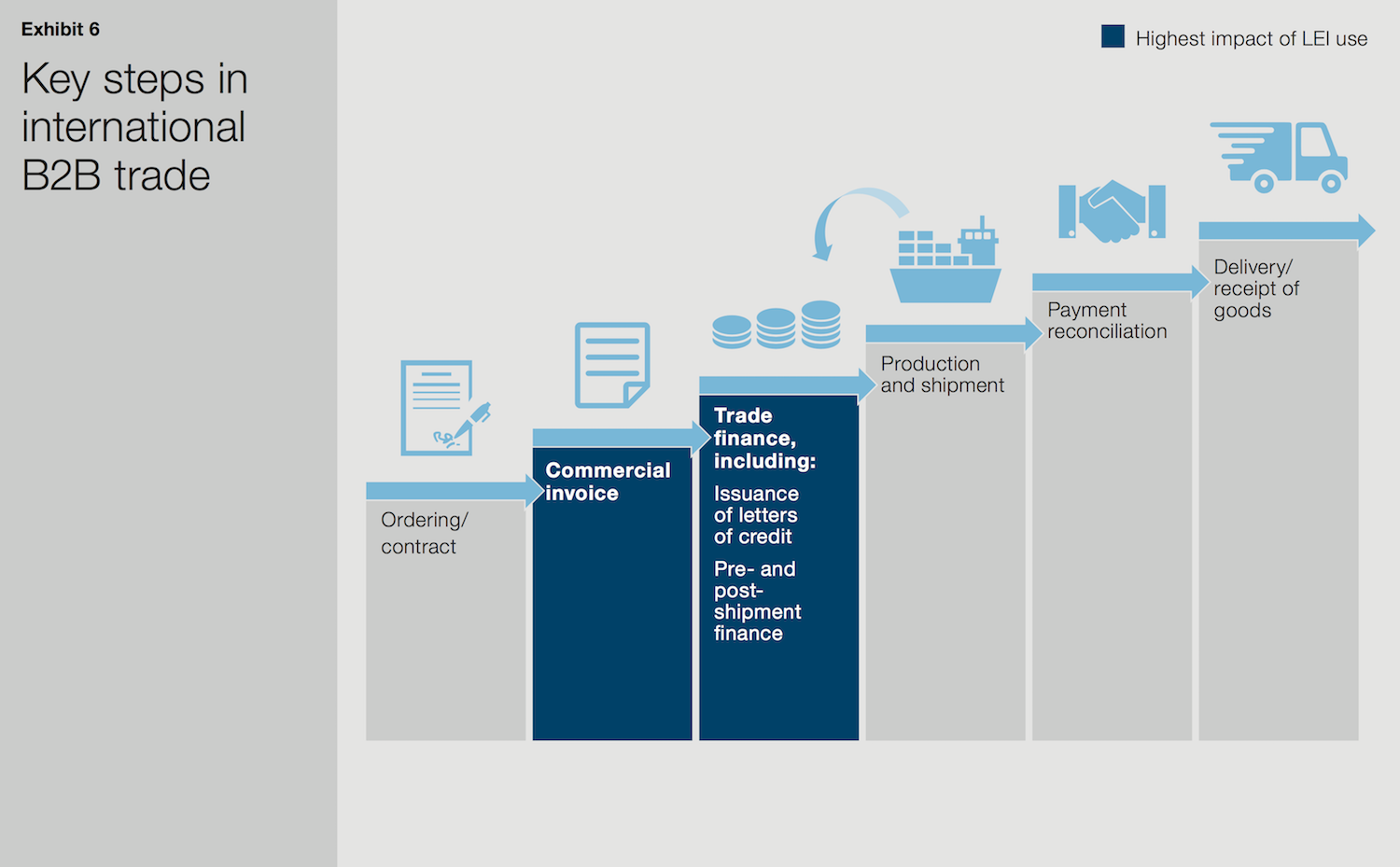

Il presente grafico è stato pubblicato nel libro bianco in lingua inglese di McKinsey & Company e della GLEIF. La traduzione del grafico non è disponibile.

LEI per i finanziamenti alle imprese

Il libro bianco di McKinsey & Company e della Global Legal Entity Identifier Foundation (GLEIF), intitolato ‘Identificativi della persona giuridica: il valore del codice univoco della controparte (The Legal Entity Identifier: The Value of the Unique Counterparty ID)’, discute tre use case che dimostrano le ampie potenzialità applicative degli Identificativi della persona giuridica (LEI). Questi use case, che non vogliono essere esaurienti, fanno riferimento ai mercati dei capitali, alle transazioni commerciali e alla concessione di credito alle imprese. Sono particolarmente importanti per le grandi aziende, le piccole imprese, i loro istituti bancari e le banche d’investimento.

Per quanto riguarda i finanziamenti alle imprese, le banche potrebbero risparmiare complessivamente fino a USD 500 milioni all’anno utilizzando i codici LEI nell’emissione di lettere di credito.

{kind=link}

Dall’identificazione della controparte al valore commerciale: l’uso dei codici LEI nelle attività di finanziamento alle imprese

Il ciclo di vita delle transazioni commerciali è complesso. Prevede l’ordine dei beni, l’invio delle fatture per i beni, l’ottenimento dei finanziamenti commerciali, la produzione dei beni, la riconciliazione dei pagamenti e la distribuzione/ricezione dei beni. L'elenco è infinito. Nel libro bianco è stato rilevato che l'uso di un LEI potrebbe avere un impatto notevole sulla fatturazione e sui finanziamenti alle imprese in questo ciclo di vita.

Per l’intero ciclo di vita delle transazioni commerciali sono necessarie diverse attività manuali, dispendiose in termini di tempo, per completare la transazione. Ciò è vero soprattutto per le transazioni internazionali. In particolare la verifica delle identità delle controparti comporta spesso un livello elevato di elaborazione manuale. L’uso del LEI potrebbe automatizzare la verifica dell’identità e consentire la digitalizzazione di alcune delle attività necessarie per la fatturazione e i finanziamenti alle imprese nell’ambito di una transazione commerciale. Potrebbe addirittura ridurre il tempo richiesto per i pagamenti.

I codici LEI consentirebbero l’identificazione digitalizzata immediata delle persone giuridiche e permetterebbero alle banche di ridurre drasticamente le risorse e i tempi dedicati ai controlli dei precedenti e alle indagini

I finanziamenti alle imprese interessano un'ampia gamma di prodotti e servizi che promuovono il commercio internazionale. Nell'applicazione più rilevante per i LEI, gli acquirenti ottengono lettere di credito o cambiali dalle banche per semplificare i pagamenti a favore dei venditori e i venditori utilizzano gli ordini di acquisto o le fatture per ottenere il finanziamento per la produzione e gli acquisti. Il processo di acquisizione e utilizzo delle lettere di credito è particolarmente dispendioso in termini di tempo e solitamente comporta più passaggi, molti dei quali richiedono la verifica dell'identità e la riconciliazione. Per ridurre i rischi e garantire la conformità alla normativa sull’antiriciclaggio, sia la banca dell’acquirente sia quella del venditore devono effettuare diversi controlli della controparte. Attualmente questi controlli fanno troppo affidamento sull'elaborazione manuale e sulla documentazione cartacea. Inoltre le banche utilizzano numerosi database per eseguire questi controlli, ma possono effettuare la ricerca solo in base al nome della persona giuridica, il che comporta un rischio notevole dato che più persone giuridiche possono avere nomi simili.

Tramite l'adozione del LEI è possibile semplificare notevolmente questi controlli manuali e renderli molto più convenienti. I LEI consentirebbero l'identificazione digitalizzata immediata delle persone giuridiche e permetterebbero alle banche di ridurre drasticamente le risorse e i tempi dedicati ai controlli dei precedenti e alle indagini. Queste efficienze si combinerebbero riducendo l'incidenza di falsi positivi in base alla normativa sull'antiriciclaggio e ad altri elenchi di conformità. Invece di fare affidamento sul nome, gli istituti potrebbero effettuare la ricerca nei database rilevanti usando il LEI univoco di ciascuna persona giuridica o, in una fase successiva, utilizzando un unico database.

Oltre a promuovere attività di contrasto del riciclaggio, l'uso del LEI contribuisce a ridurre i rischi di frode. Usando il LEI di una persona giuridica, la banca del venditore potrebbe tracciare le fatture in sospeso per identificare eventuali attività sospette, ad esempio più fatture per la stessa spedizione.

Per quanto riguarda i finanziamenti alle imprese, le banche potrebbero risparmiare complessivamente fino a USD 500 milioni all’anno utilizzando i codici LEI nell’emissione di lettere di credito

Il LEI semplifica notevolmente due attività principali di un processo complicato, ovvero la verifica delle persone giuridiche e il monitoraggio dell’evoluzione di una persona giuridica. Ogni anno le banche potrebbero risparmiare complessivamente tra USD 250 e USD 500 milioni se i LEI venissero usati per identificare le persone giuridiche internazionali e per automatizzare il monitoraggio della loro evoluzione per l'emissione di lettere di credito. Questi risparmi potrebbero rappresentare fino al 4 percento dei costi delle operazioni commerciali globali correnti. Il valore minimo di questo calcolo prevede un'adozione elevata in Europa e Nord America e un'adozione ridotta in Asia, mentre il valore massimo prevede una diffusa adozione a livello mondiale.

Oltre a queste efficienze, l’uso dei LEI comporterebbe una migliore gestione dei rischi in quanto consentirebbe alle banche di mantenere una visione più olistica della persona giuridica che effettua la transazione.

Per maggiori informazioni sui casi d’uso dei codici LEI descritti nel libro bianco di McKinsey e della GLEIF, si rimanda alle seguenti pagine dedicate del sito web della GLEIF: ‘LEI nei mercati di capitali’ e ‘LEI nella concessione di credito alle imprese’.