Анализ информации о клиентах: влияние комплексного процесса на банковский сектор

Как организации, оказывающие финансовые услуги, могут ускорить проведение экспертизы Знай своего клиента (KYC) и оптимизировать свои операции, если начнут использовать коды LEI для всех своих клиентов

Автор: Стефан Вульф

Дата: 2018-06-12

Просмотров:

В мае 2018 года фонд Global Legal Entity Identifier Foundation (GLEIF) опубликовал отчет «Новое будущее идентификации юридических лиц» (A New Future for Legal Entity Identification) с результатами исследования, проведенного совместно с аналитическим агентством Loudhouse, целью которого было выявление основных проблем при идентификации юридических лиц в финансовой сфере. Этот отчет также демонстрирует, как замена разрозненной информации единым, общепринятым методом, в основе которого лежит широкое распространение кодов идентификации юридических лиц (LEI), значительно упростит бизнес-операции и обеспечит измеримые преимущества для компаний финансового сектора.

С основными результатами проведенного исследования, в рамках которого были опрошены более 100 старших торговых специалистов, представляющих банковский сектор Великобритании, США и Германии, можно ознакомиться в сообщении блога от 9 мая 2018 года «Фонд GLEIF выяснил, что в банковском секторе более половины торговых специалистов 27% своей рабочей недели тратят на анализ информации о новых клиентах» (см. «Ссылки по теме» ниже).

В этом сообщении подробно описываются трудности анализа информации новых клиентов, выявленные во время исследования, и объясняется, как организации, оказывающие финансовые услуги, могут сэкономить время, получить большую прозрачность и оптимизировать свои операции, если начнут использовать коды LEI для всех своих клиентов.

Отчет «Новое будущее идентификации юридических лиц» вместе с отдельным документом, содержащим результаты исследования, доступны для загрузки на веб-сайте GLEIF (см. «Ссылки по теме» ниже).

Трудности анализа информации новых клиентов

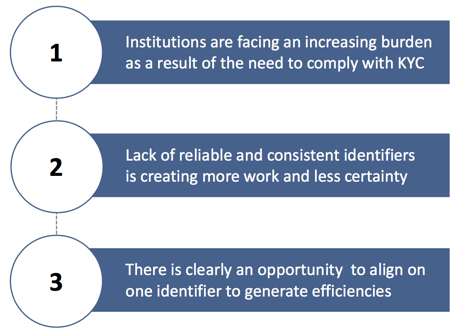

Проведенное фондом GLEIF исследование проблем идентификации юридических лиц в финансовой сфере, включая экспертизу Знай своего клиента (KYC), показало, что процесс, используемый при анализе информации новых юридических лиц, для многих организаций банковского сектора характеризуется наличием ряда недостатков. Результаты исследования показывают, что 50% финансовых учреждений используют в среднем четыре идентификатора для идентификации своих клиентов.

Что же в действительности это означает для старших торговых специалистов, какое влияние это оказывает на бизнес в более широком смысле и что можно сделать для улучшения ситуации?

Основные проблемы анализа информации о клиентах

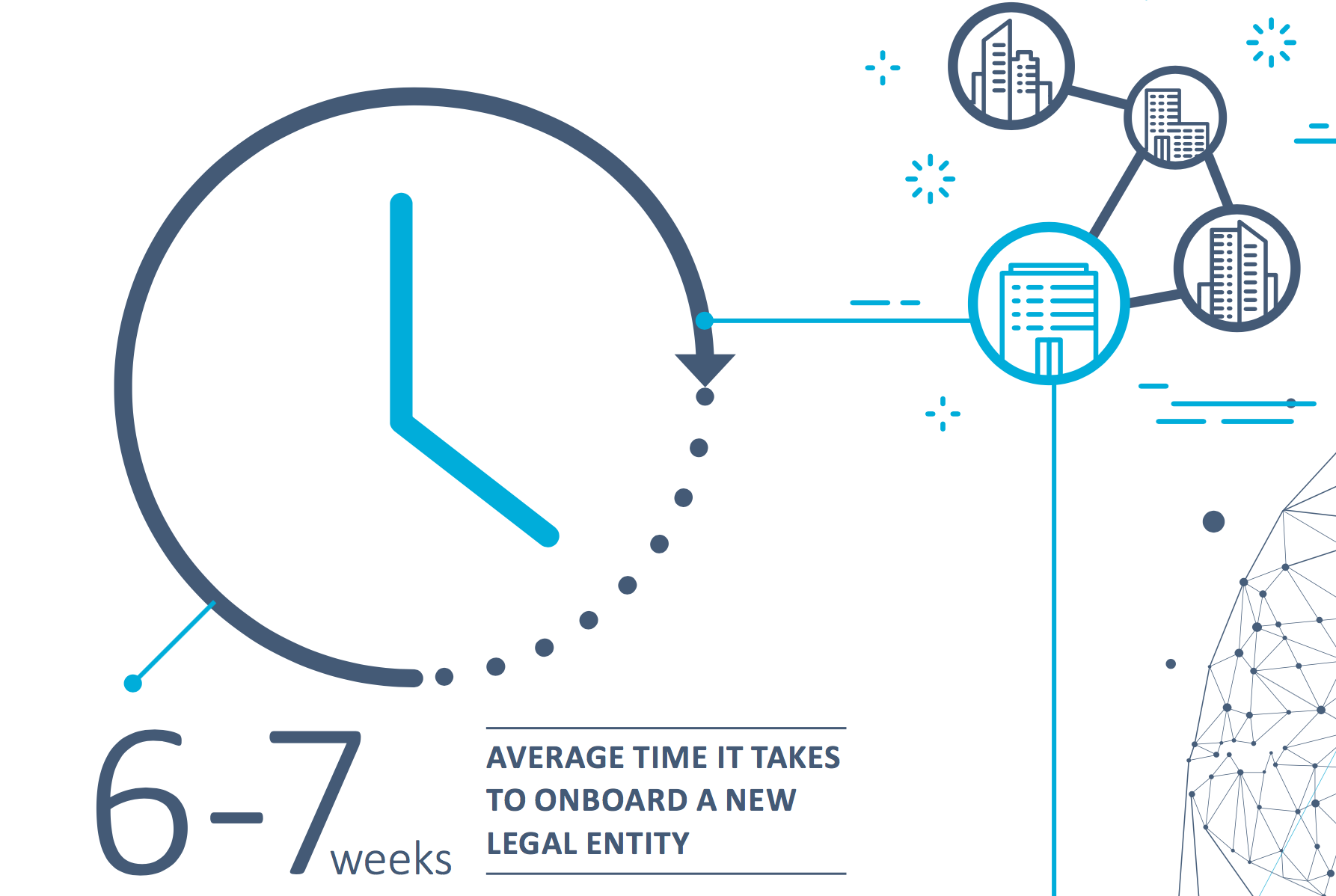

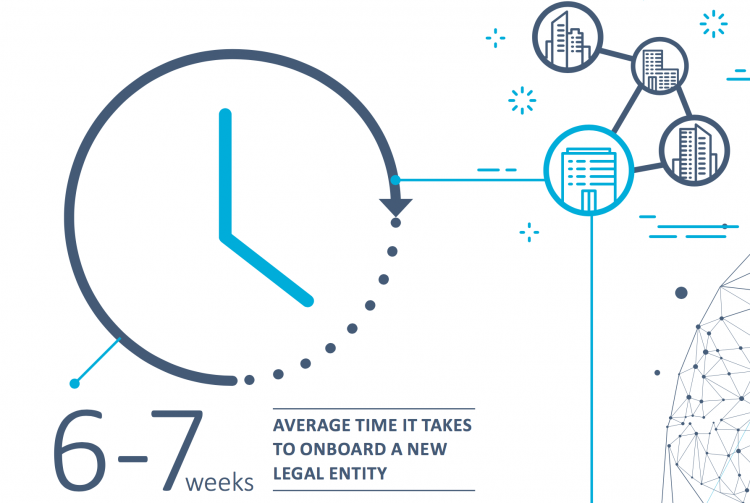

Когда речь заходит о качестве идентификаторов, используемых компаниями, прослеживается четкое единое мнение относительно проблем, с которыми они сталкиваются, — снова и снова возникают одни и те же вопросы, связанные с надежностью, несоответствием и временными рамками. 49% участников опроса отметили, что основную трудность составляют те операции организационно-контрольного и операционного отделов банков, которые связаны с анализом информации новых клиентов. Более того, 57% старших торговых специалистов тратят более 1,5 дней в неделю на задачи, связанные с таким анализом. В результате анализ данных одного нового юридического лица занимает в среднем шесть недель (семь недель, если используются более четырех идентификаторов). При этом респонденты не дали четкого ответа, какой именно процесс был наиболее времязатратным. Некоторые (18%) указали, что больше всего времени отнимает экспертиза Знай своего клиента (KYC), тогда как другие (16%) отметили подготовку документации или идентификацию юридических лиц (15%).

Недостаточная прозрачность и осведомленность при управлении рисками

Эти факторы оказывают значительное влияние на бизнес в более широком смысле. Среди проблем, связанных с использованием нескольких идентификаторов, можно выделить следующие: предоставление противоречивой информации, сложные процессы, нехватка ресурсов и явная недостаточная прозрачность. 46% респондентов признали, что в том, что касается соблюдения нормативных требований финансовыми учреждениями, недостаточная прозрачность при идентификации и информировании о корпоративной структуре не сулит ничего хорошего. Неясная ситуация затрудняет оценку рисков, в результате чего решения, касающиеся анализа информации о новых клиентах или транзакций, невозможно принять с должной уверенностью, осведомленностью или контролем. В конечном итоге это означает, что как отдельные компании, так и отрасль в целом становятся более уязвимыми для мошенничества и нарушений на рынке.

Длительность и сложность анализа информации новых клиентов и их влияние на деловые перспективы

Помимо потери времени и ухудшения прозрачности, существует для бизнеса даже еще большая проблема. Исследование показало, что клиенты не всегда готовы соответствовать требованиям, которые финансовые учреждения обязаны соблюдать в соответствии с установленными нормами. Половина респондентов (50%) сообщили, что соблюдение требований Знай своего клиента (KYC) становится все более сложной задачей. Среди основных проблем были выделены следующие: риск потери бизнеса из-за длительности и сложности анализа информации новых клиентов (39%), вопросы безопасности клиентов в отношении того, кто может просматривать их документы (38%), и постоянные изменения требований Знай своего клиента (KYC) (37%).

Неготовность соответствовать со стороны клиентов означает, что они хотят переместить свой бизнес куда-то еще, если им кажется, что анализ информации занимает слишком много времени. Утрата бизнеса указана как весьма реальное последствие такого анализа, будь то вследствие невозможности собрать необходимую информацию или просто из-за нехватки терпения у нового юридического лица. Опрошенные респонденты считают, что 15% бизнес-операций находятся под угрозой срыва из-за того, что клиенту надоест ждать завершения анализа, а 14% могут быть сорваны по причине невозможности идентифицировать клиента. Конечно, ирония заключается в том, что проверка юридического лица не может проводиться быстрее, если оно осуществляет свои операции где-нибудь еще — исследование показывает, что большинство финансовых учреждений используют четыре или больше идентификатора для анализа информации новых юридических лиц и, следовательно, такая работа неэффективна.

Как код LEI может оптимизировать проверку информации

Итак, как код идентификации юридических лиц может оптимизировать проверку информации — сократить время, повысить прозрачность и в конечном итоге сократить количество сорванных бизнес-операций? Тот факт, что 52% респондентов считают, что в ближайшие 12 месяцев время анализа информации новых клиентов только увеличится, означает, что существует хорошая возможность согласовать один идентификатор для повышения эффективности.

Как правило, банки работают в разных странах и, следовательно, им необходим общий глобальный стандарт. Код LEI обеспечивает компаниям единый стандартизированный подход к идентификации юридических лиц.

Организации, оказывающие финансовые услуги, могут получить большую прозрачность и оптимизировать свои операции, если начнут использовать коды LEI для всех своих клиентов. Распространение кодов LEI также могло бы повысить стабильность международных финансовых рынков и обеспечить поддержку более высокого качества и точности финансовых данных в общем. Но и отдельные компании могли бы извлечь собственную выгоду, включая более быстрое получение информации о клиентах, сокращение количества противоречивых данных, меньший риск убытков и более эффективное использование ценных ресурсов.

Замена разрозненной информации единым, общепринятым методом, в основе которого лежит широкое распространение кодов LEI, значительно упростит бизнес-операции и обеспечит измеримые преимущества для компаний финансового сектора.

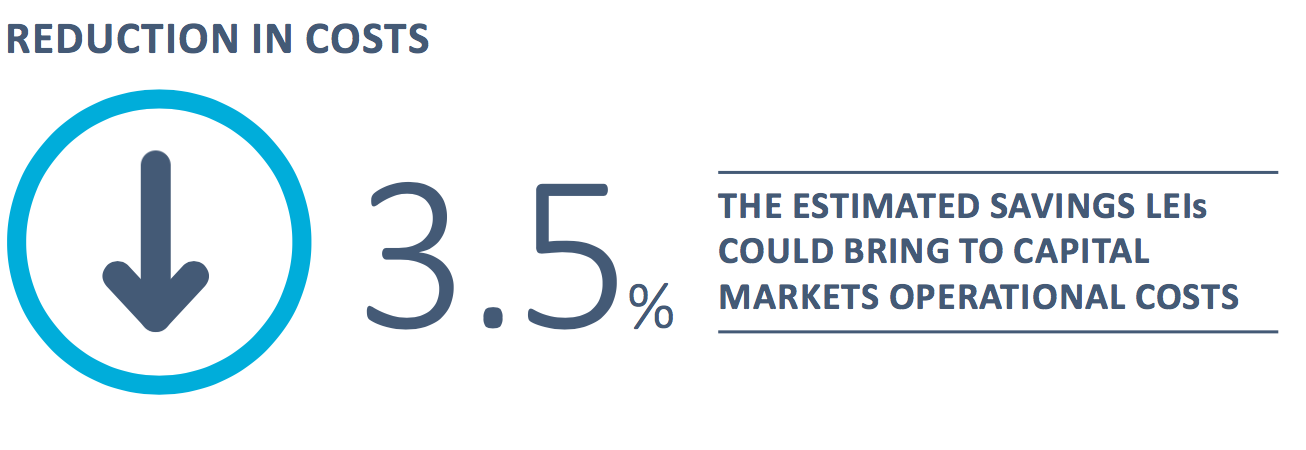

Как указывается в совместном официальном документе компании McKinsey & Company и фонда GLEIF «Код идентификации юридических лиц: ценность уникального идентификатора контрагента» (The Legal Entity Identifier: The Value of the Unique Counterparty ID) (см. «Ссылки по теме» ниже), внедрение кодов LEI в процессы установления отношений с клиентами на рынках капитала и обработки сделок с ценными бумагами могло бы сократить сопутствующие расходы на 10% в год. Это позволило бы на 3,5% сократить общие оперативные затраты на рынках капитала, что для одних только мировых инвестиционных банков означало бы годовую экономию в размере более чем 150 млн долларов.

Использование целого ряда неэффективных процессов приводит к тому, что при проведении каждой бизнес-операции слишком многие компании тратят немало времени и ресурсов, особенно в сфере предоставления финансовых услуг. Если бы такие компании при работе со своими клиентами использовали коды LEI, эта ситуация могла бы остаться в прошлом.

Более подробную информацию можно найти в полном отчете «Новое будущее идентификации юридических лиц», в котором подробно описываются результаты проведенного фондом GLEIF исследования проблем идентификации клиентов в сфере финансовых услуг; ссылка для загрузки этого отчета приведена ниже.

Также следите за нашим блогом, в следующем сообщении которого будут проанализированы результаты нашего исследования, посвященного тому, как все более активное использование цифровых технологий при идентификации юридических лиц может повлиять на анализ информации о клиентах.

Чтобы оставить свои комментарии к публикациям блога, откройте блог GLEIF на английском языке и опубликуйте свой комментарий. Укажите свое имя и свою фамилию. Ваше имя будет отображаться рядом с вашими комментариями. Адрес электронной почты публиковаться не будет. Обратите внимание, что, получая доступ к форуму и оставляя свои комментарии, вы соглашаетесь соблюдать условия Правил ведения блогов GLEIF, поэтому внимательно прочитайте их.

В период с 2014 по 2024 год Стефан Вульф занимал должность главного исполнительного директора фонда Global Legal Entity Identifier Foundation (GLEIF). С марта 2024 года он руководит Отраслевым консультативным советом (IAB) по цифровым стандартам Международной торговой палаты (ICC), глобальной платформой по согласованию, принятию и внедрению стандартов цифровой торговли. До назначения на пост председателя он с 2023 года занимал должность заместителя председателя IAB. В 2023 году г-н Вульф был избран членом правления Международной торговой палаты (ICC) Германии.

С января 2017 года и по июнь 2020 года г-н Вульф являлся сокоординатором Международной организации Технического комитета по стандартизации 68 Технической консультативной группы FinTech (ISO TC 68 FinTech TAG). В январе 2017 года ресурс «One World Identity» назвал г-на Вульфа одним из 100 ведущих руководителей в области обеспечения идентификационной информации. Он обладает обширным опытом разработки операций с данными и стратегий глобального внедрения. Всю свою карьеру он руководит расширением основной деятельности и разработкой стратегий создания новых продуктов. В 1989 году г-н Вольф вместе с партнерами основал компанию IS Innovative Software GmbH и являлся на первых порах ее генеральным директором. Позже он стал пресс-секретарем исполнительного совета ее правопреемницы – компании IS.Teledata AG. В конце концов эта компания вошла в состав компании Interactive Data Corporation, в которой Стефан Вульф занимал должность главного технического директора. Г-н Вульф окончил Университет И. В. Гёте во Франкфурте-на-Майне по специальности «Бизнес-администрирование».

{kind=link}

{kind=link}

{kind=link}

{kind=link}