Вопрос на 4 миллиарда долларов: как банки могут раскрыть ценность кода идентификации юридических лиц (LEI)?

Банки могли бы ежегодно экономить миллиарды долларов, если бы активнее использовали коды LEI во всех сферах своей деятельности. С чего начать финансовым учреждениям?

Автор: Стефан Вульф

Дата: 2020-02-03

Просмотров:

Среди большого числа секторов, использующих идентификацию и проверку контрагентов, фонд GLEIF выделяет банковскую систему как основной глобальный сектор, в котором дальнейшее распространение кода идентификации юридических лиц (LEI) могло бы создать значительные и измеримые преимущества в ближайшей и среднесрочной перспективе.

Чтобы ознакомиться с результатами недавнего совместного отчета, подготовленного фондом GLEIF и компанией McKinsey, загрузите нашу электронную книгу или инфографику с основными сведениями здесь.

В 2020 году одним из основных направлений деятельности фонда GLEIF является поддержка добровольного внедрения кода LEI в различных областях банковской сферы (помимо обязательной отчетности), чтобы его значительные преимущества могли быть полностью реализованы в глобальном масштабе.

Как банки могут избавиться от проблем на всех этапах работы с клиентами и одновременно сэкономить миллиарды долларов?

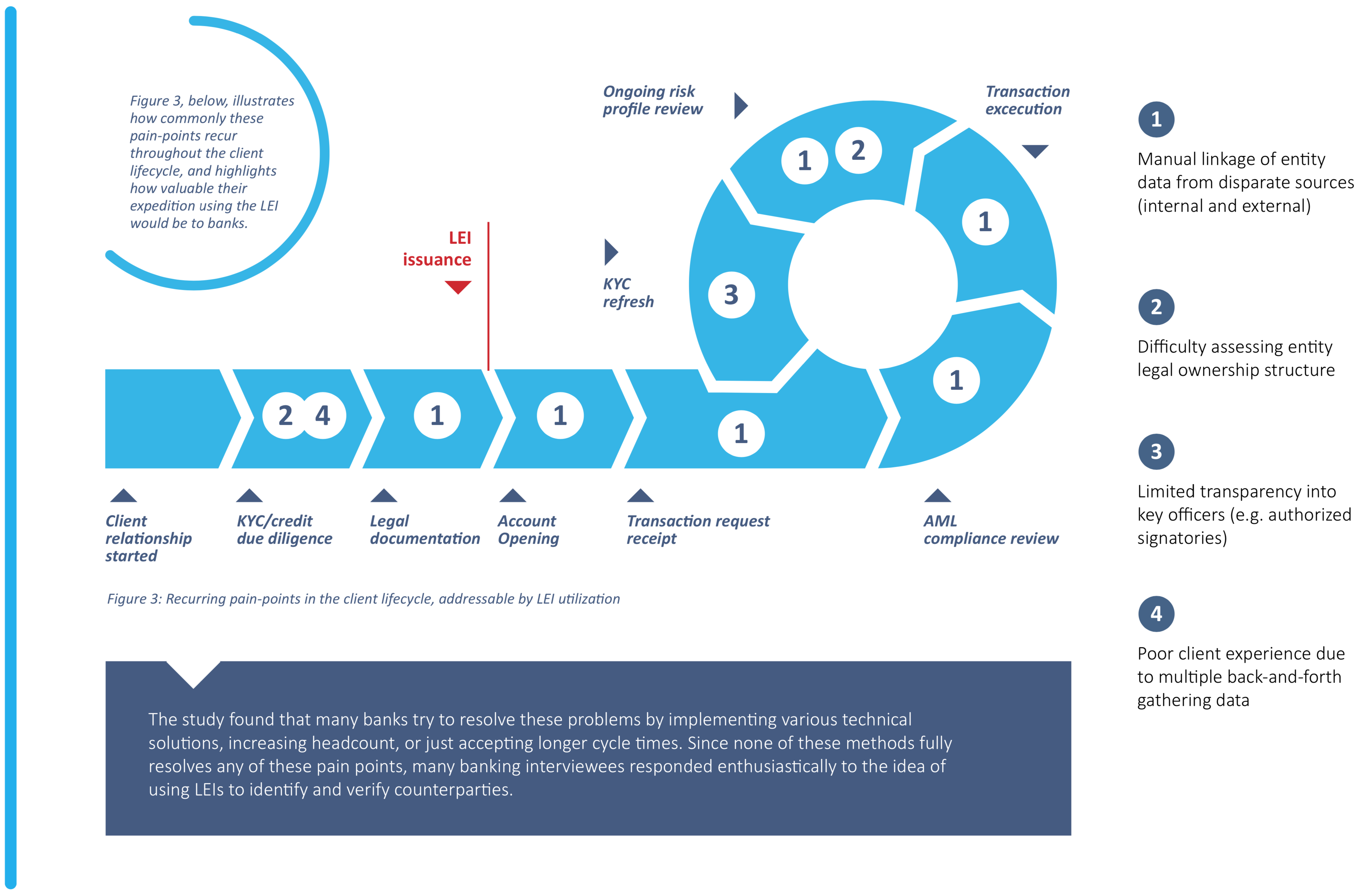

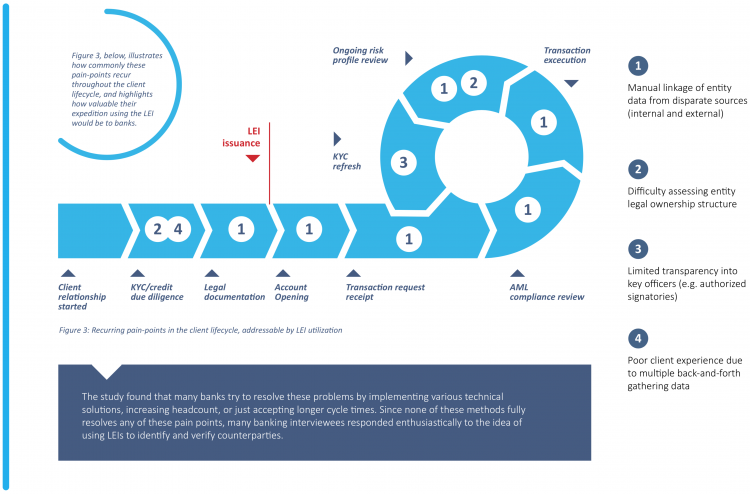

Управление этапами работы с клиентами (CLM) – это одна из областей, в которой коды LEI могут устранить основные проблемы и значительно упростить процесс идентификации юридических лиц на разных этапах работы, таких как установление отношений с клиентами, проведение транзакций, подготовка отчетности о соблюдении нормативных требований и отслеживание рисков, и вместе с этим повысить удобство для клиентов, что является первостепенной задачей.

На мировых рынках капитала коды LEI уже активно используются для оптимизации процессов «Знай своего клиента» (KYC), поэтому это отличная возможность для банков начать их интеграцию. В недавнем совместном отчете, подготовленном фондом GLEIF и компанией McKinsey, сообщается, что более широкое использование кодов LEI во всем глобальном банковском секторе могло бы сэкономить этой отрасли около 2–4 млрд* долларов в год только в части затрат, связанных с установлением отношений с клиентами. А поскольку общие ежегодные расходы в этой области составляют 40 млрд долларов, повышение эффективности, обеспечиваемое благодаря использованию кода LEI, может способствовать сокращению расходов во всем секторе на 5–10% в год.

Во время исследования были выявлены четыре наиболее распространенные проблемы, связанные с идентификацией и проверкой клиентов, с которыми сталкиваются банки: ручное сопоставление данных юридических лиц, полученных из разрозненных внутренних и внешних источников; сложности анализа структуры правового владения юридических лиц; недостаточная прозрачность информации об основных руководителях юридических организаций (например, кто уполномочен подписывать официальные документы); а также неудобства для клиентов вследствие необходимости совершать несколько поездок для сбора клиентских данных и документов. Более широкое использование кода LEI на самых первых этапах процесса установления отношений с клиентами позволило бы банкам быстро решить эти проблемы.

Какие дополнительные преимущества мог бы обеспечить код LEI на всех этапах работы с клиентами в банковской сфере?

В исследовании фонда GLEIF и компании McKinsey также описывается, как коды LEI могут упростить идентификацию юридических лиц в цифровую эпоху, что раскроет их значительно большую ценность для банков в ближайшей и среднесрочной перспективе.

Помимо повышения эффективности и сокращения расходов, более активное использование кода LEI может обеспечить и другие серьезные преимущества, такие как сокращение периода поступления прибыли на три-семь дней, сохранение заинтересованности клиентов и повышение удобства для клиентов благодаря оптимизации процессов. Код LEI также может помочь устранить риск нормативно-правового несоответствия и риск неплатежеспособности, поскольку он дает банкам более целостное представление о клиентах благодаря данным из внутренних и внешних источников.

Беспроигрышная ситуация

При наличии стольких преимуществ банкам не следует медлить с внедрением кодов LEI в процессы управления этапами работы с клиентами – и не только на рынках капитала, но и на всех направлениях банковской деятельности, таких как коммерческое кредитование, обслуживание корпоративных клиентов и платежи. Распространение кодов LEI на рынках капитала, обусловленное необходимостью соблюдать нормативные требования, означает, что банки уже знакомы с этими кодами. Добровольное внедрение кода LEI в других сферах банковской деятельности является новым рубежом прогрессивного мышления и может принести как банкам, так и их клиентам только пользу.

Как фонд GLEIF может помочь банкам реализовать ценность распространения кода LEI?

В качестве следующего шага фонд GLEIF выполняет оценку осуществимости изменений, предложенных в отчете компании McKinsey, включая оценивание Глобальной системы идентификации юридических лиц. Фонд GLEIF также проанализирует меры, которые он может предпринять, чтобы стимулировать банки активнее внедрять коды LEI на добровольной основе – например, расширить предлагаемые преимущества кода LEI, сделав его объединяющим элементом, который связан с большинством распространенных источников данных.

Чтобы дальнейшее развитие Глобальной системы идентификации юридических лиц полностью соответствовало требованиям банковского сектора, фонд GLEIF стремится проводить свое оценивание предложений, изложенных в отчете, в максимально тесном сотрудничестве с представителями мирового банковского сообщества.

Группа управления отношениями между GLEIF и GIFI упрощает взаимодействие между фондом GLEIF, банками, финансовыми учреждениями и другими важными для использования кода LEI заинтересованными лицами, обеспечивая для всех участников возможность поделиться своим мнением об услугах, связанных с LEI, а для фонда GLEIF – возможность лучше понять требования пользователей данных кода LEI.

Поскольку фонд GLEIF анализирует осуществимость предложений, изложенных в отчете, непосредственное взаимодействие с банками является чрезвычайно важным, если мы хотим в полной мере понять потребности сектора и выяснить, как деятельность фонда GLEIF и Глобальная система идентификации юридических лиц могут максимально эффективно их удовлетворять. Мы горячо поддерживаем любое сотрудничество с банками и другими финансовыми учреждениями по этому вопросу и убедительно просим всех, кто хотел бы получить дополнительную информацию, присоединиться к Группе управления отношениями между GLEIF и GIFI, чтобы получить более широкое представление и выразить свое мнение, поскольку мы вместе создаем будущее Глобальной системы идентификации юридических лиц.

Мы рады, что более широкое распространение кода LEI обеспечивает значительные потенциальные преимущества для банковского сектора, и на этом этапе нашим приоритетом является поддержка добровольного внедрения кода LEI в различных областях банковской сферы (помимо обязательной отчетности), чтобы эти преимущества могли быть полностью реализованы.

Для получения более подробной информации о том, как присоединиться к Группе управления отношениями между GLEIF и GIFI Relationship Group, обращайтесь по электронной почте info@gleif.org

* Источник: Исследование компании McKinsey о стоимости сделки, Томсон Рейтер (Thomson Reuters): отчет «Соответствие правилу «Знай своего клиента»: проблемы, возникающие у финансовых учреждений», мнения клиентов и интервью с экспертами, GLEIS 2.0. Компания McKinsey провела работу по опросу клиентов, проинтервьюировав более 70 заинтересованных сторон, включая участников рынка в более чем пяти секторах, текущих владельцев и пользователей кодов LEI, представителей местных операционных подразделений, регулирующих органов и потенциальных партнеров глобальной системы LEI.

Расчеты: повышение производительности в эквиваленте полной занятости (ЭПЗ) в размере (10–15% [~2–4 часа] из ~25 часов для каждого процесса установления отношений с клиентом), умноженное на процентное значение общих расходов на установление отношений с клиентами, связанное с ЭПЗ (~57%), затем умноженное на примерную общую сумму в отрасли, потраченную на установление отношений с клиентами (40 млрд долларов в год). Данные о производительности в эквиваленте полной занятости основывалась на мнении клиентов и интервью с экспертами и включают в себя как предполагаемое сокращение, так и часы в эквиваленте полной занятости для каждого процесса установления отношений с клиентом. Процентное значение общих расходов на установление отношений с клиентами в эквиваленте полной занятости (ЭПЗ) указано исходя из среднего значения расходов в эквиваленте полной занятости на должности специалиста по установлению отношений с клиентами в 10 банках первого круга (Исследование компании McKinsey о стоимости сделки, McKinsey Cost Per Trade Survey), поделенное на общие расходы на установление отношений с клиентами (European Association of Corporate Treasurers). Общее значение расходов на установление отношений клиентов в отрасли взято из отчета Томсон Рейтер (Thomson Reuters): Соответствие правилу «Знай своего клиента»: проблемы, возникающие у финансовых учреждений.

Чтобы оставить свои комментарии к публикациям блога, откройте блог GLEIF на английском языке и опубликуйте свой комментарий. Укажите свое имя и свою фамилию. Ваше имя будет отображаться рядом с вашими комментариями. Адрес электронной почты публиковаться не будет. Обратите внимание, что, получая доступ к форуму и оставляя свои комментарии, вы соглашаетесь соблюдать условия Правил ведения блогов GLEIF, поэтому внимательно прочитайте их.

В период с 2014 по 2024 год Стефан Вульф занимал должность главного исполнительного директора фонда Global Legal Entity Identifier Foundation (GLEIF). С марта 2024 года он руководит Отраслевым консультативным советом (IAB) по цифровым стандартам Международной торговой палаты (ICC), глобальной платформой по согласованию, принятию и внедрению стандартов цифровой торговли. До назначения на пост председателя он с 2023 года занимал должность заместителя председателя IAB. В 2023 году г-н Вульф был избран членом правления Международной торговой палаты (ICC) Германии.

С января 2017 года и по июнь 2020 года г-н Вульф являлся сокоординатором Международной организации Технического комитета по стандартизации 68 Технической консультативной группы FinTech (ISO TC 68 FinTech TAG). В январе 2017 года ресурс «One World Identity» назвал г-на Вульфа одним из 100 ведущих руководителей в области обеспечения идентификационной информации. Он обладает обширным опытом разработки операций с данными и стратегий глобального внедрения. Всю свою карьеру он руководит расширением основной деятельности и разработкой стратегий создания новых продуктов. В 1989 году г-н Вольф вместе с партнерами основал компанию IS Innovative Software GmbH и являлся на первых порах ее генеральным директором. Позже он стал пресс-секретарем исполнительного совета ее правопреемницы – компании IS.Teledata AG. В конце концов эта компания вошла в состав компании Interactive Data Corporation, в которой Стефан Вульф занимал должность главного технического директора. Г-н Вульф окончил Университет И. В. Гёте во Франкфурте-на-Майне по специальности «Бизнес-администрирование».

{kind=link}

{kind=link}

{kind=link}