ソリューション

注:

ここに示されているグラフはマッキンゼー・アンド・カンパニーとGLEIFがリリースした英語のホワイトペーパーと共に発表されたものです。グラフの翻訳は入手できません。

貿易金融におけるLEI

マッキンゼー・アンド・カンパニーとGlobal Legal Entity Identifier Foundation (GLEIF)がリリースした「取引主体識別子:固有カウンターパーティ識別子の価値 (The Legal Entity Identifier: The Value of the Unique Counterparty ID)」では、 取引主体識別子 (LEI)の広範な適用の可能性を実証する3つの利用例が議論されています。網羅的になるようには意図されていませんが、これらの利用事例は、資本市場、商取引、商業融資の拡大に関連しています。この利用事例は、特に大企業、中小企業、銀行、投資銀行に関係しています。

貿易金融を手掛ける銀行は、LEIを利用することにより、信用状の発行で年間最大5億米ドルを節約することができます。

{kind=link}

カウンターパーティ識別からビジネスの価値へ:貿易金融におけるLEIの利用

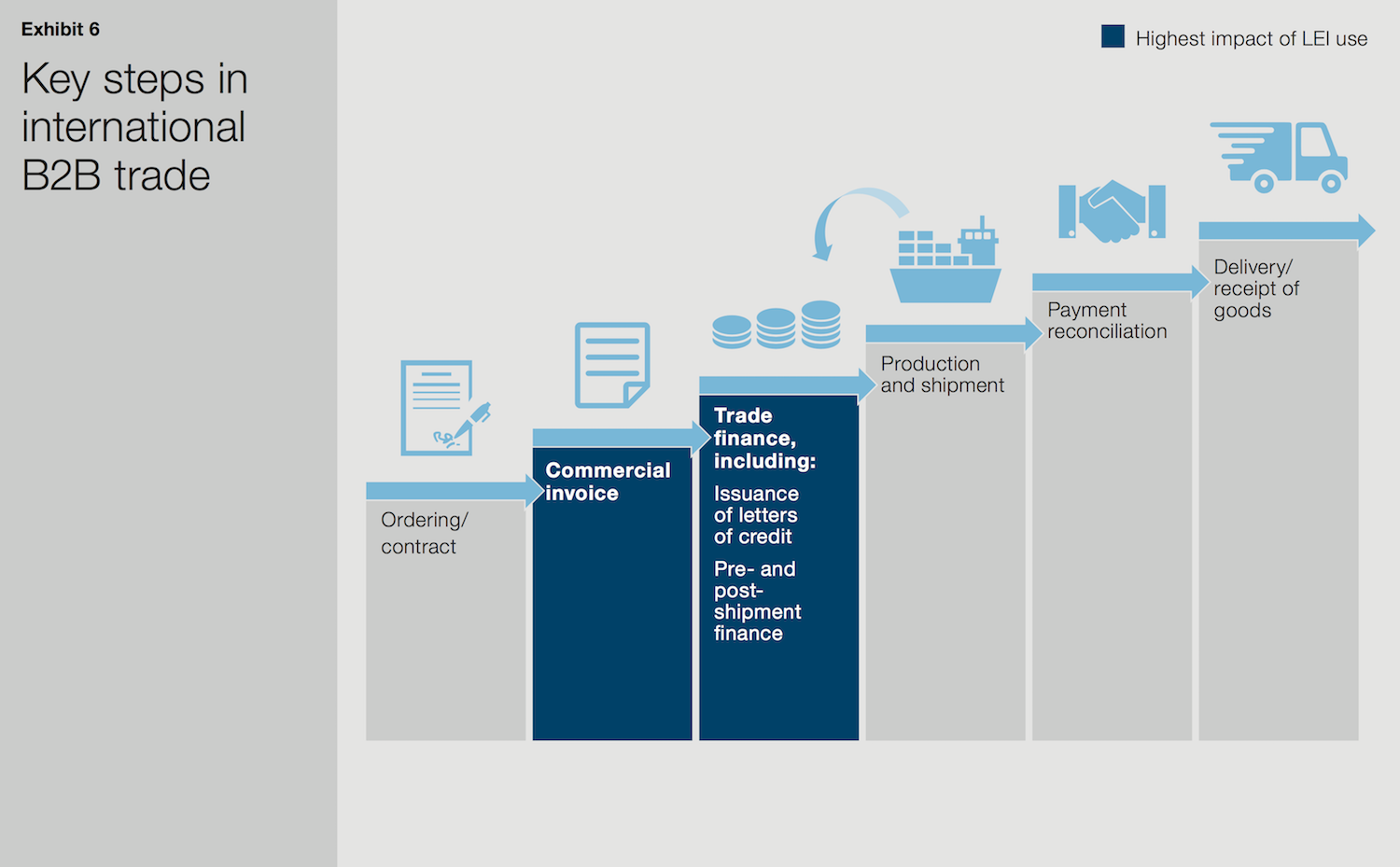

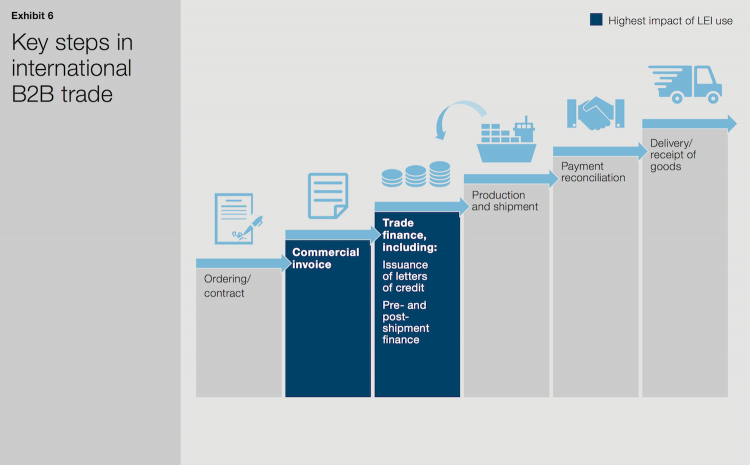

商取引のライフサイクルは複雑です。それには、商品の発注、商品の請求書の送付、貿易金融の獲得、商品の生産、支払の照合、商品の納品・受領を伴います。このリストは無限です。本ホワイトぺーパーは、LEIを利用すれば、このライフサイクルの請求書作成と貿易金融の要素に相当なインパクトが生じる可能性があるとの認識を示しました。

商取引のライフサイクル全体において、取引を完了させるには、複数の手作業による時間のかかる業務が必要となります。これは、とりわけ国際貿易に当てはまります。特に、取引の相手方の身元確認には、手作業による処理を多く伴います。LEIを利用すれば、商取引の身元確認を自動化でき、請求書作成と貿易金融の手順に伴う複数の業務のデジタル化が実現されます。さらに、為替手形決済に要する時間を潜在的に削減できるでしょう。

LEIの利用により、取引主体の識別のデジタル化を直ちに実現して、身元確認・調査に費やされる時間とリソースを大幅に削減できる

貿易金融には、国際貿易を円滑にするための様々な商品サービスを伴います。LEIと最も関連性の高い適用としては、買主は売り手への支払を円滑に行うために銀行から信用状や為替手形を取得して、売主は購入注文書や請求書を利用して、製造や購入のための融資を得ます。信用状を取得してそれを使用するためのプロセスは、とりわけ時間がかかり、複数の手段を伴うことが一般的で、その多くは身元の確認と照合が必要になります。リスクの緩和とマネーロンダリング対策(AML)の規制への遵守のために、買主と売主双方の銀行は取引の相手方の確認を複数回実施する必要があります。これらの管理は、現時点では手作業による処理と書類作業に大きく依存しています。さらに、銀行は、これらの確認に複数のデータベースを活用していますが、複数の取引主体が類似する社名を使用している場合があるため、取引主体の名称のみでの検索には大きなリスクを伴います。

こうした手作業による確認は、LEIを利用すると大幅に合理化することができ、コストを大きく削減できます。LEIの利用により、取引主体の識別のデジタル化を直ちに実現して、身元確認・調査に費やされる時間とリソースを大幅に削減できるでしょう。このように効率が向上すれば、AMLや他のコンプライアンスのリストに基づく誤検出の発生による悪化も減らせるでしょう。社名で検索するよりもむしろ、金融機関は、各取引主体の固有のLEIを利用して関連データベース、つまり最先端の単一データベースのみで検索することができるのです。

LEIを利用すれば、AMLの取り組みを円滑にするだけでなく、不正リスクも軽減することができます。売主の銀行は、取引主体のLEIを利用して請求残高を追跡し、同一積荷に対する複数の請求などの疑わしい取引を識別できる可能性があります。

貿易金融を手掛ける銀行は、LEIを利用すると信用状の発行で最大5億ドルを節約することができる

LEIによって、取引主体の確認と取引主体の履歴追跡という複雑なプロセスにおける、2つの重要業務が大幅に簡素化されます。銀行は、LEIを国際的な取引主体の確認に用いて信用状の発行の履歴追跡を自動化すれば、年間合計で2億5,000万米ドルから5億米ドルのコスト削減を見込めることになります。最大限の効果が生じれば、これらの削減額は現在の世界の貿易業務のコスト基盤全体の4%に相当するでしょう。この試算の下限は、採用率が欧州と北米では高くアジアでは低いと想定して、試算の上限は世界全体で採用率が高いと想定しています。

こうした効率性と同様に、LEIを利用すれば、銀行が取引主体に対してより全体的な視点を維持できるのでリスク管理の向上も促されます。

マッキンゼーとGLEIFの共同ホワイトペーパーに記載されているLEIの利用事例についての詳細は、専用のGLEIFのウェブサイトの以下のページをご覧ください:「資本市場におけるLEI」および「商業金融におけるLEI」。