Soluciones

Atención:

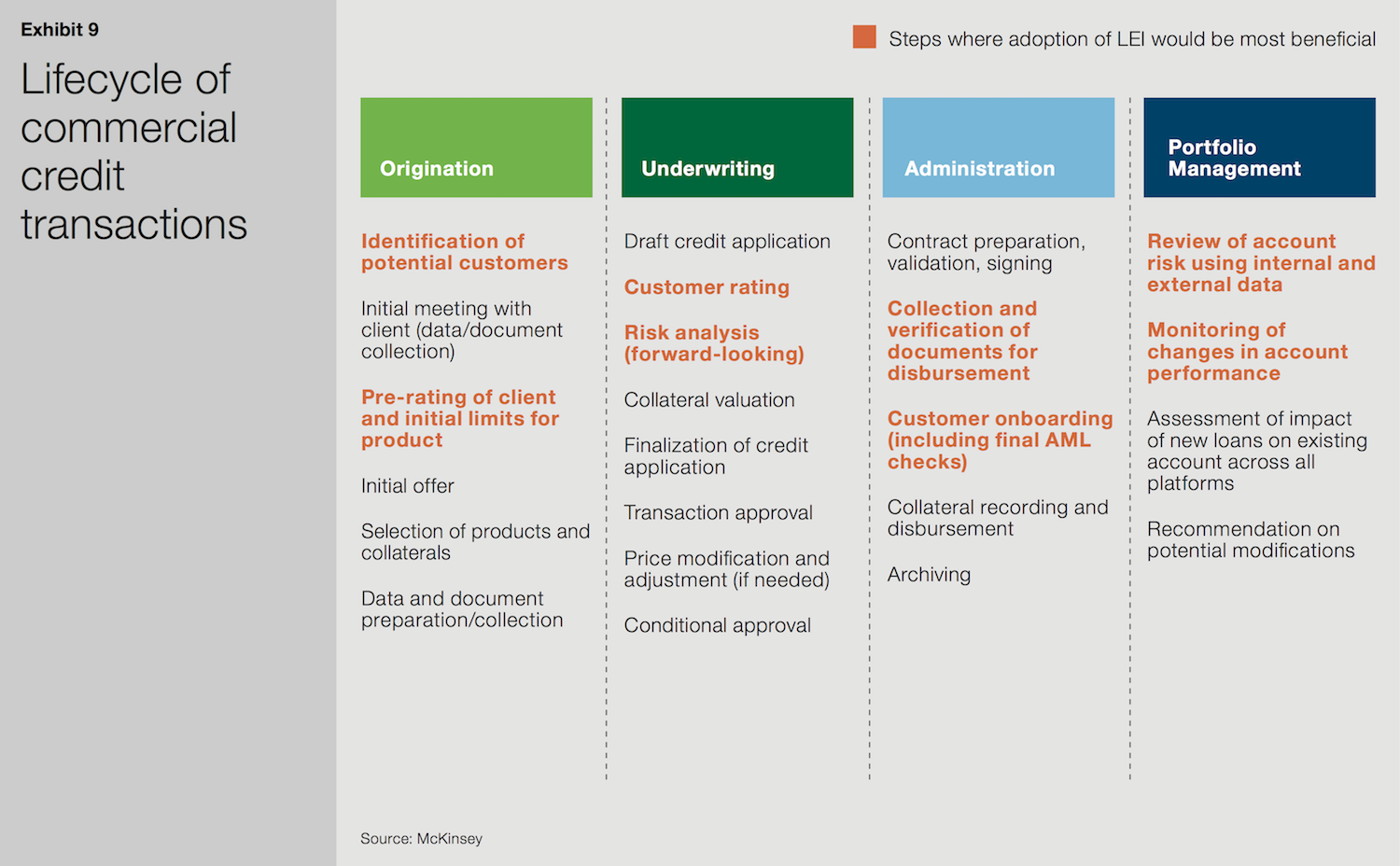

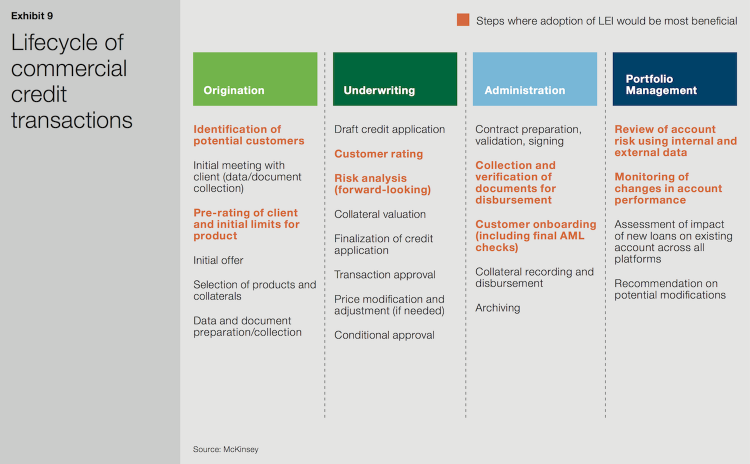

El gráfico que aquí se muestra se publicó junto con el libro blanco, en inglés, publicado por McKinsey & Company y la GLEIF. No disponemos de traducción del gráfico.

El IPJ en el crédito comercial

El libro blanco publicado por McKinsey & Company y la Global Legal Entity Identifier Foundation (GLEIF) titulado «El identificador de personas jurídicas: el valor de una identidad de contrapartes única (The Legal Entity Identifier: The Value of the Unique Counterparty ID)» ilustra otros tres usos prácticos de uso del Identificador de Personas Jurídicas (IPJ) con respecto a los mercados de capitales, las transacciones comerciales y la extensión de crédito comercial. Aunque no son exhaustivos, ilustran la amplia aplicación de los IPJ.

El primer paso que sigue un prestamista cuando trata de conceder crédito a prestatarios comerciales consiste en identificar la identidad, la historia y la estructura de grupo de la propiedad de la entidad. A menudo, esta tarea resulta mucho más compleja de lo esperado. Muchos grupos corporativos y pequeñas empresas engloban una gran cantidad de entidades con nombres similares y cada una de ellas puede interactuar con el sistema financiero de diferentes formas, a través de instituciones distintas e incluso en varios países.

{kind=link}

de la identificación de contrapartes al valor comercial: usar el LEI para estandarizar la extensión del crédito comercial

Este entorno complejo implica que los prestamistas —que a menudo cuentan con sistemas informáticos y de datos compartimentados— pueden encontrar dificultades para identificar de forma evidente a un único cliente. Por lo tanto, resulta complicado compartir datos, tanto dentro de las instituciones como entre ellas, para gestionar el riesgo y la exposición.

Durante cada una de las cuatro fases clave del ciclo de vida del crédito comercial (concesión, suscripción, administración y gestión de cartera), es necesario llevar a cabo varias comprobaciones que con frecuencia son sumamente manuales y lentas. El uso del IPJ permite que los clientes tengan un Conozca a su cliente (KYC) más amplio y eficaz, así como una mayor trazabilidad de la información, lo que en conjunto conllevará ahorros financieros considerables.

Origen

Durante la fase de concesión resulta crucial disponer de información correcta y verificable sobre la identidad de la entidad, el historial de relaciones con el banco y el historial financiero y de concesión de créditos externo. Sin esta información, resulta prácticamente imposible ofrecer los productos adecuados o evaluar el riesgo con precisión.

Es muy habitual que se produzcan errores humanos en los formularios de solicitud, puesto que muchas entidades no introducen su nombre completo o facilitan una variante del nombre de la entidad que se usaba anteriormente. Esta tendencia es muy frecuente sobre todo en el caso de pequeñas y medianas empresas, así como en las filiales de grupos más grandes. El uso de un IPJ contribuiría a estandarizar esta información tan esencial y, en consecuencia, reduciría significativamente el tiempo que los departamentos de middle-office y back-office de las entidades bancarias dedican a procesos de verificación manual.

Suscripción y administración

La capacidad de rastrear con facilidad y precisión el historial de una persona jurídica resulta todavía más útil durante la fase de suscripción, cuando se realizan los análisis de riesgo final y la aprobación del crédito. Además, durante la fase de administración, al introducir una entidad a los sistemas del prestamista, el uso de un identificador único reforzaría y aceleraría los controles obligatorios contra el blanqueo de dinero (AML, por sus siglas en inglés) y aquellos relativos al cumplimiento.

Gestión de carteras

Finalmente, una vez se ha emitido el préstamo y se ha iniciado la fase de administración de la cartera, el prestamista debe usar datos internos y externos para examinar el riesgo de la cuenta, así como monitorizar las variaciones en el rendimiento de la misma. Por este motivo, es necesario que el nivel de conciliación de datos sea elevado para garantizar que el perfil de riesgo esté actualizado y sea preciso. Los IPJ pueden facilitar la conciliación de datos y contribuir a ratificar su fiabilidad.

En las cuatro fases del ciclo de vida del crédito comercial, el uso de un IPJ facilitaría la automatización y la digitalización de los procesos al proporcionar un nuevo campo de datos que se podría estandarizar en todos los sistemas.

Para obtener más información sobre los usos prácticos del IPJ que se describen en el libro blanco elaborado conjuntamente por McKinsey & Company y la GLEIF, consulte estas páginas específicas del sitio web de la GLEIF: «El IPJ en los mercados de capitales» y «El IPJ en la financiación del comercio».