Soluciones

Atención:

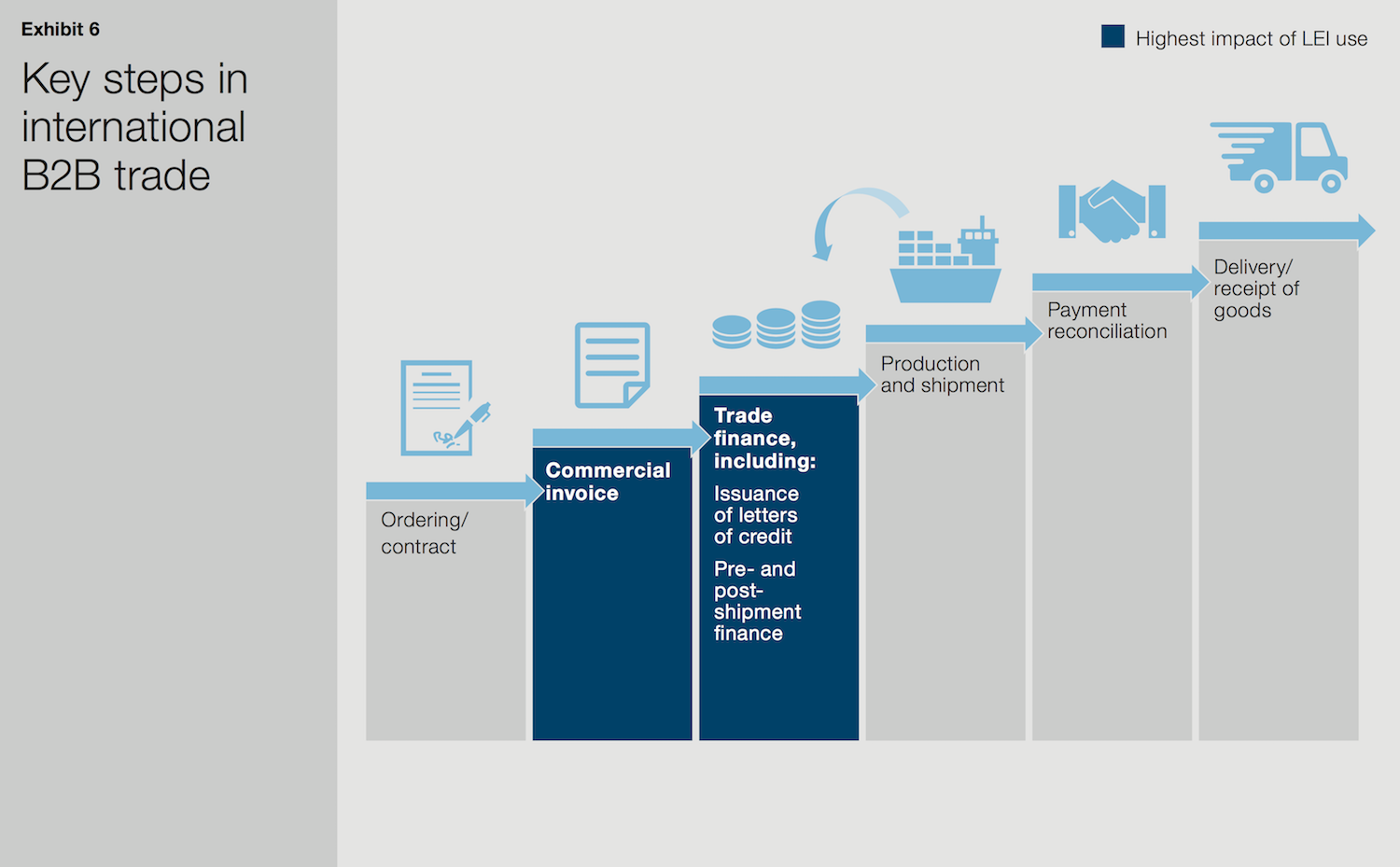

El gráfico que aquí se muestra se publicó junto con el libro blanco, en inglés, publicado por McKinsey & Company y la GLEIF. No disponemos de traducción del gráfico.

El IPJ en la financiación del comercio

El libro blanco publicado por McKinsey & Company y la Global Legal Entity Identifier Foundation (GLEIF) titulado «El identificador de personas jurídicas: el valor de una identidad de contrapartes única (The Legal Entity Identifier: The Value of the Unique Counterparty ID)» aborda tres usos prácticos que demuestran el amplio potencial de aplicación del Identificador de Personas Jurídicas (IPJ). Estos ejemplos de usos —que no pretenden ser exhaustivos— se refieren a los mercados de capitales, las transacciones comerciales y la ampliación del crédito comercial. Tienen especial relevancia en los casos de las grandes corporaciones, las pequeñas empresas y sus entidades bancarias y los bancos de inversión.

Las entidades bancarias que se dedican a la financiación del comercio podrían ahorrar hasta 500 millones de dólares al año utilizando el IPJ en la emisión de cartas de crédito.

{kind=link}

De la identificación de contrapartes al valor comercial: el uso del IPJ en la financiación del comercio

El ciclo de vida de las operaciones comerciales es complejo. Comprende el pedido de mercancías, el envío de facturas por las mercancías, la obtención de financiación del comercio, la fabricación de las mercancías, la reconciliación de pagos y la entrega y la recepción de las mercancías. La lista es interminable. El libro banco concluyó que el uso de un IPJ podría tener un impacto considerable en la facturación y en el elemento de financiación del comercio.

A lo largo del ciclo vital de las transacciones comerciales, son necesarias varias actividades manuales que llevan tiempo para poder completar la transacción. Esto es especialmente cierto de las transacciones internacionales. En particular, verificar las identidades de las contrapartes a menudo implica mucho procesamiento manual. El uso del IPJ podría automatizar la verificación de la identidad y permitir la digitalización de varias actividades necesarias en las fases de facturación y financiación del comercio de una transacción comercial. Podría incluso reducir el tiempo requerido para realizar pagos.

Los IPJ permitirían la identificación digitalizada inmediata de las personas jurídicas y posibilitarían que las entidades bancarias redujeran en gran medida el tiempo y los recursos destinados a comprobaciones e investigaciones de antecedentes

La financiación del comercio abarca un amplio abanico de productos y servicios que facilitan el comercio internacional. En la aplicación más relevante para los IPJ, los compradores obtienen cartas de crédito o letras de cambio de sus bancos para facilitar los pagos a los vendedores, y los vendedores utilizan órdenes de compra o facturas para obtener financiación para las actividades de fabricación y adquisición. El proceso de adquirir y utilizar cartas de crédito es particularmente largo y habitualmente conlleva varias fases, muchas de las cuales requieren comprobaciones y reconciliación de identidades. Para mitigar el riesgo y cumplir con la regulación contra el blanqueo de capitales, tanto la entidad bancaria del comprador como la del vendedor deben efectuar varias comprobaciones de contrapartes. En la actualidad estos controles dependen demasiado del procesamiento manual y de la documentación en papel. Además, las entidades bancarias utilizan diversas bases de datos para realizar estas comprobaciones, pero solo pueden buscar por el nombre de la persona jurídica, lo cual crea un riesgo notable, puesto que varias personas jurídicas pueden tener nombres similares.

Estas comprobaciones manuales podrían racionalizarse considerablemente y hacerse menos costosas mediante la adopción del IPJ. Los IPJ permitirían la identificación digitalizada inmediata de las personas jurídicas y posibilitarían que los bancos redujeran en gran medida en tiempo y los recursos destinados a comprobaciones e investigaciones de antecedentes. Estas eficiencias se incrementarían aún más con la disminución de la incidencia de falsos positivos basándose en la lista de la lucha contra el blanqueo de dinero y de otra índole. En lugar de buscar por nombre, las instituciones simplemente podrían buscar en las bases de datos correspondientes utilizando el IPJ único de cada persona jurídica —o, en una fase avanzada, empleando una sola base de datos.

Además de facilitar las medidas para combatir el blanqueo de dinero, el uso del IPJ puede mitigar el riesgo de fraude. Utilizando el IPJ de una persona jurídica, el banco de un vendedor podría rastrear las facturas pendientes de pago para detectar una actividad sospechosa como varias facturas por el mismo envío.

Las entidades bancarias que se dedican a la financiación del comercio podrían ahorrar hasta 500 millones de dólares al año utilizando el IPJ en la emisión de cartas de crédito

El IPJ simplifica enormemente las dos siguientes actividades clave de un proceso complicado: verificar las personas jurídicas y rastrear el historial de una persona jurídica. Los bancos podrían ahorrar colectivamente entre 250 millones y 500 millones de dólares al año si se utilizaran los IPJ para identificar a las personas jurídicas internacionales y para automatizar el examen de su historial para la emisión de cartas de crédito. En su potencial máximo, estos ahorros podrían representar el 4 por ciento de la actual base de costes de las operaciones del comercio global. Las estimaciones más conservadoras asumen una adopción alta en Europa y Norteamérica con una adopción baja en Asia, mientras que las expectativas más optimistas presuponen una fuerte adopción a nivel global.

Además de estas eficiencias, el uso del IPJ también facilitaría una mejor gestión de los riesgos, al permitir a las entidades bancarias mantener una visión más integral de la persona jurídica involucrada en la transacción.

Para obtener más información sobre los usos prácticos del IPJ que se describen en el libro blanco elaborado conjuntamente por McKinsey & Company y la GLEIF, consulte estas páginas específicas del sitio web de la GLEIF: «El IPJ en los mercados de capitales» y «El IPJ en el crédito comercial».