Integração de Organizações de Cliente: Impacto de Processo Complexo no Setor Bancário

Como as empresas de serviços financeiros podem acelerar os processos KYC e trabalhar de forma mais simplificada adotando um LEI para cada organização cliente

Autor: Stephan Wolf

Data: 2018-06-12

Visualizações:

Em maio de 2018, a Global Legal Entity Identifier Foundation (GLEIF) publicou o relatório intitulado "Um novo futuro para a Identificação de Entidades Jurídicas" (A New Future for Legal Entity Identification) que resume os resultados da pesquisa que a GLEIF recentemente realizou com a agência de pesquisa, Loudhouse, sobre os desafios de identificação de entidades em serviços financeiros. O relatório também mostra como a substituição de informações desarticuladas por uma abordagem globalmente aceita, baseada na ampla adoção do Identificador de Entidade Jurídica (LEI), removeria a complexidade das transações comerciais e forneceria valor quantificável às empresas de serviços financeiros.

Resumimos os principais resultados da pesquisa, que entrevistou mais de 100 vendedores experientes no setor bancário no Reino Unido, Estados Unidos e a Alemanha, em uma publicação no blog, no dia 9 de maio de 2018: “A GLEIF identifica que mais da metade dos vendedores no setor bancário gasta 27% de sua semana de trabalho ao integrar novas organizações de clientes” (veja links relacionados abaixo).

Este blog detalha as armadilhas da integração de clientes identificadas com a pesquisa e explica como as empresas de serviços financeiros podem economizar tempo, ganhar maior transparência e trabalhar de forma mais simplificada, adotando um LEI para cada organização de cliente.

O relatório “Um novo futuro para a Identificação de Entidades Jurídicas”, bem como um documento separado apresentando os resultados da pesquisa, estão disponíveis para download no site da GLEIF (veja os links relacionados abaixo).

As armadilhas da integração

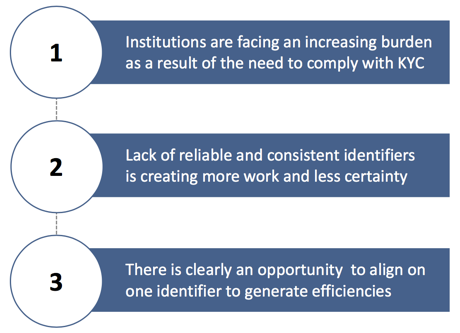

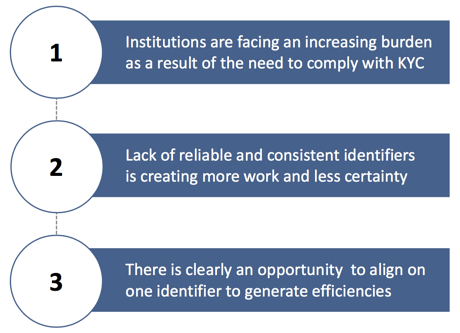

A pesquisa da GLEIF sobre os desafios de identificação de entidades em serviços financeiros, incluindo a due diligence de conhecer seu cliente (KYC), revelou que o processo usado para dados para a integração de novas entidades jurídicas é caracterizado por ineficiências para muitas empresas no setor bancário. A pesquisa descobriu que 50% das instituições financeiras usam, em média, quatro identificadores para ajudar a identificar organizações de clientes.

Na realidade, o que isso significa para os vendedores mais experientes, qual é o impacto nos negócios mais amplos e o que pode ser feito para melhorar a situação?

Principais desafios de integração de organizações de cliente

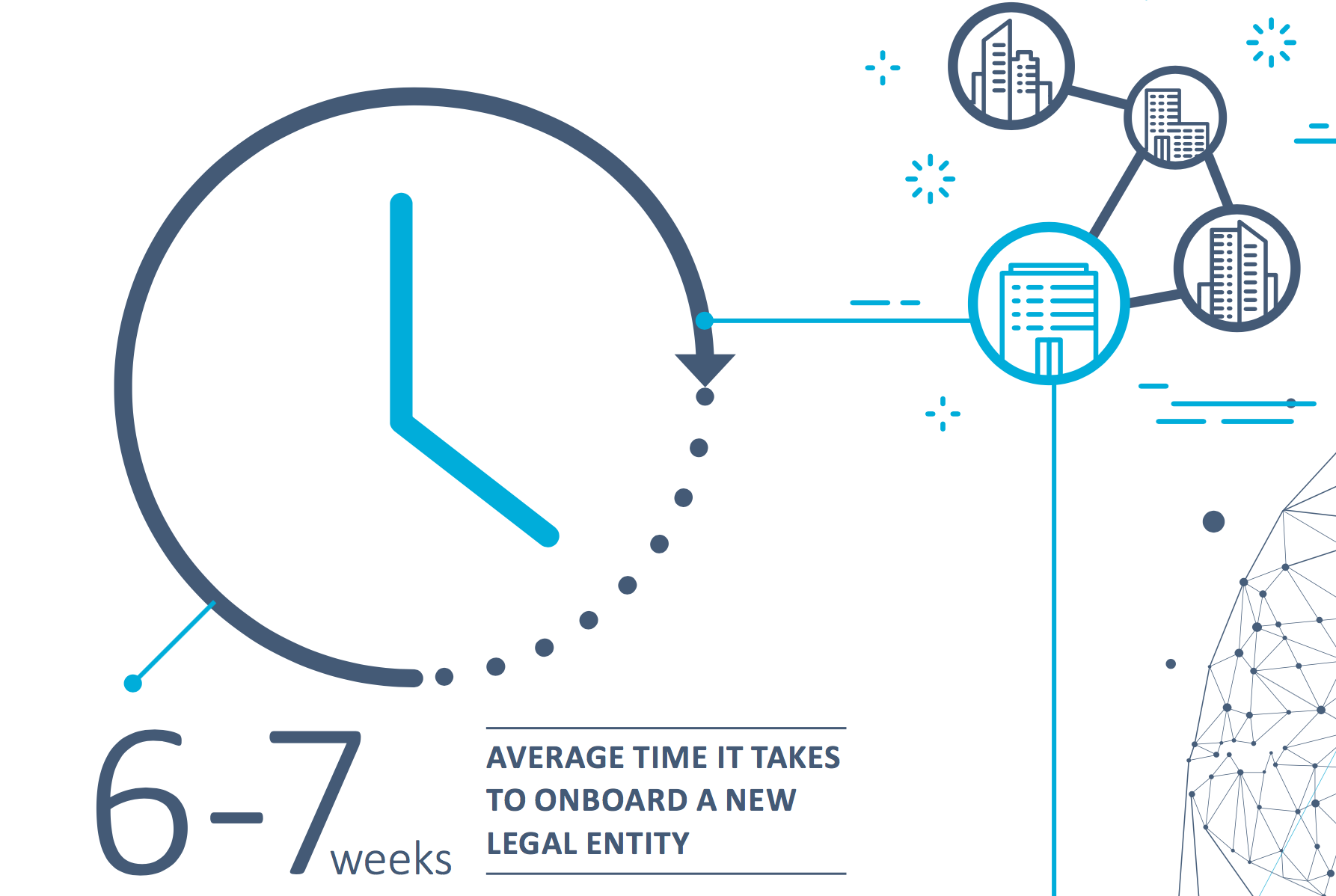

Existe um claro consenso em torno do tipo de desafios que as empresas enfrentam quando se trata da qualidade dos identificadores que estão usando - os mesmos temas de confiabilidade, contradição e tempo surgem novamente. 49% dos entrevistados afirmam que as atividades intermediárias e administrativas relacionadas à integração são um grande fardo. Além disso, 57% dos vendedores seniores gastam mais de 1,5 dias por semana em tarefas relacionadas à integração. Como resultado, leva uma média de seis semanas para integrar uma nova entidade jurídica (sete semanas, se mais de quatro identificadores forem usados). Os entrevistados, no entanto, não foram tão claros sobre o que estava tomando seu tempo. Alguns identificam a conformidade com a due diligence KYC (18%) como o maior dreno de tempo, enquanto outros destacaram o gestão de documentação (16%) ou a identificação da entidade jurídica (15%).

Falta de transparência e visibilidade afeta a Gestão de Riscos

Esses fatores estão tendo um impacto considerável nos negócios mais amplos. Os problemas associados a vários identificadores incluem: informações inconsistentes, processos complexos, um dreno de recursos e uma clara falta de transparência. 46% dos entrevistados reconhecem que a falta de transparência ao identificar e relatar a estrutura corporativa não é um bom sinal quando se trata de atender aos regulamentos de conformidade nas instituições financeiras. As águas turvas dificultam a avaliação adequada dos riscos, o que significa que as decisões de entrada e de transação não podem ser tomadas com confiança, visibilidade ou controle. Em última análise, isso significa que tanto as empresas individuais quanto a indústria como um todo são mais suscetíveis à fraude e ao abuso de mercado.

O tamanho e a complexidade do processo de integração afetam os prospectos comerciais

Além de drenar o tempo e dificultar a transparência, há uma questão de negócios ainda maior em jogo. A pesquisa descobriu que as organizações de clientes nem sempre são simpáticas às demandas impostas às empresas de serviços financeiros por regulamentos de conformidade. Metade dos entrevistados (50%) concorda que está se tornando cada vez mais difícil cumprir os regulamentos da KYC. Os principais desafios identificados incluem: o risco de perder negócios devido à extensão/complexidade do processo de integração (39%); preocupações de segurança do cliente em relação a quem pode acessar e visualizar seus documentos (38%); e mudanças contínuas no regulamento do KYC (37%).

Essa falta de simpatia significa que as organizações de clientes estão dispostas a mudar seus negócios para outro lugar, se acharem que o processo de integração está demorando demais. Os negócios perdidos são destacados como uma consequência muito real do processo, seja pela incapacidade de coletar informações adequadas ou simplesmente por falta de paciência por parte da nova entidade jurídica. Os entrevistados da pesquisa acreditam que 15% dos negócios estão em risco como resultado do cliente perder a paciência com o processo e 14% é perdido porque a identidade do cliente não pode ser verificada. A ironia é, obviamente, que a entidade jurídica pode não encontrar o processo mais rápido se eles levarem seus negócios para outro lugar - a pesquisa mostra que a maioria das instituições financeiras está usando quatro ou mais identificadores para integrar novas entidades, e são, portanto, sujeitos às mesmas ineficiências.

Como o LEI pode ajudar a melhorar o processo

Então, o que pode ser feito para melhorar o processo – reduzir o tempo gasto, aumentar a transparência e, finalmente, reduzir a quantidade de negócios perdidos? O fato de que 52% dos entrevistados acreditam que o tempo para integrar aumentará nos próximos 12 meses significa que há uma oportunidade clara para alinhar um identificador para gerar eficiências.

Os bancos operam em múltiplas jurisdições e, portanto, precisam de um padrão global. O LEI oferece às empresas uma abordagem única padronizada para verificação da entidade.

As empresas de serviços financeiros podem ganhar maior transparências e trabalhar de forma mais simplificada adotando um LEI para cada organização cliente. A implementação de LEIs pode também aumentar a estabilidade de mercados financeiros internacionais e suportar maior qualidade e precisão dos dados financeiros em geral. Mas empresas poderiam obter benefícios individuais também, incluindo integração mais inteligente, inconsistência reduzida, menos risco de perdas comerciais e uso mais eficiente de recursos valiosos.

A substituição de informações desconexas por uma abordagem globalmente aceita, baseada na ampla adoção do LEI, eliminaria a complexidade das transações comerciais e forneceria valor quantificável às empresas de serviços financeiros.

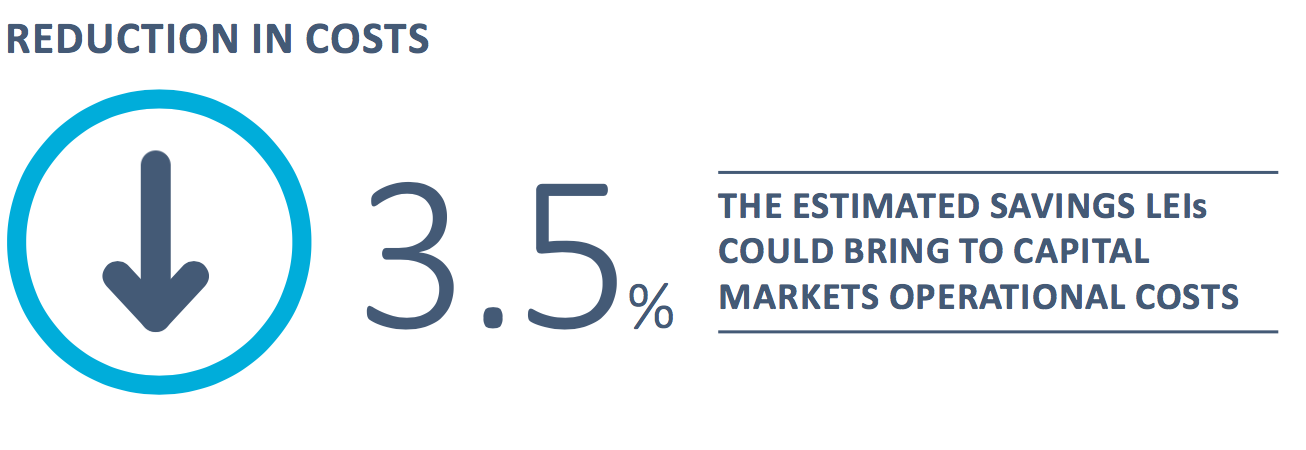

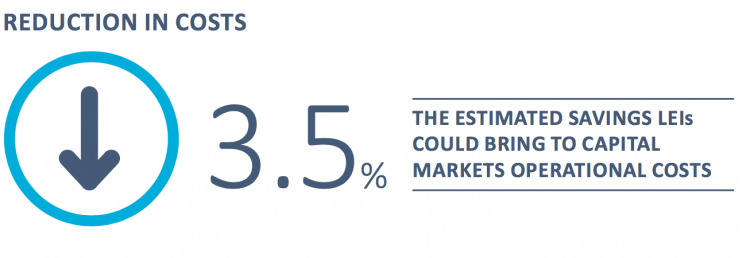

Como foi demonstrado com um livro branco conjunto de McKinsey & Company e GLEIF intitulado "O Identificador de Entidade Jurídica: O Valor da Identificação Única de Contraparte" (The Legal Entity Identifier: The Value of the Unique Counterparty ID) (veja os links relacionados abaixo), a introdução dos LEIs na integração no mercado de capitais e no processamento de transações comerciais poderia reduzir os custos de duas funções em 10%. Isto levaria a uma redução de 3,5% nos custos gerais das operações de mercados de capitais, ascendendo a mais de US$ 150 milhões de em economias anuais, apenas para o setor global dos bancos de investimento.

Quantidades significativas de tempo e dinheiro são perdidas por muitas empresas, especialmente no setor de serviços financeiros, cada vez que elas fazem uma transação comercial como resultado de uma variedade de processos ineficientes. Isto poderia se tornar história para essas empresas que adotam LEIs para seus clientes.

Para obter mais informações, por favor consulte o relatório completo intitulado “Um novo futuro para a Identificação de Entidades Jurídicas”, que detalha os resultados da pesquisa da GLEIF sobre identificação de clientes em serviços financeiros e está disponível para download abaixo.

Certifique-se de acompanhar também nosso próximo blog que analisará as descobertas da nossa pesquisa sobre como o aumento da tecnologia digital na identificação de entidades jurídicas afeta a integração de clientes.

Caso queira comentar uma postagem no blog, identifique-se usando seu nome e sobrenome. Seu nome aparecerá ao lado de seu comentário. Endereços de e-mail não serão publicados. Note que ao acessar ou contribuir com o fórum de discussão, você concorda com os termos da Política de Uso do Blog da GLEIF, portanto, leia-a com atenção.

Stephan Wolf foi o CEO da Global Legal Entity Identifier Foundation (GLEIF) (2014 a 2024). Desde março de 2024, ele lidera o Conselho Deliberativo da Indústria (IAB) da Câmara Internacional de Comércio (ICC) da Iniciativa de Normas Digitais, a plataforma global para alinhamento, adoção e engajamento de normas de comércio digital. Antes de assumir o cargo de Presidente, ocupava a posição de Vice-presidente do IAB desde 2023. No mesmo ano, também foi eleito para o Conselho da Câmara Internacional de Comércio (ICC) da Alemanha.

Entre janeiro de 2017 e junho de 2020, Wolf foi cocoordenador do International Organization for Standardization Technical Committee 68 FinTech Technical Advisory Group (ISO TC 68 FinTech TAG). Em janeiro de 2017, Wolf foi considerado um dos 100 Maiores Líderes em Identidade pela One World Identity. Ele tem uma vasta experiência em estabelecer operações de dados e estratégias de implementação global. Liderou o avanço das principais estratégias de negócios e desenvolvimento de produtos ao longo de sua carreira. Wolf foi cofundador da empresa IS Innovative Software GmbH, em 1989, sendo seu primeiro administrador executivo. Posteriormente, foi nomeado porta-voz do conselho executivo de sua sucessora, a IS.Teledata AG. Esta empresa se tornou parte da Interactive Data Corporation, onde o Sr. Wolf foi Diretor de Tecnologia. Wolf é formado em Administração de Empresas pela Universidade J. W. Goethe, localizada em Frankfurt am Main.

{kind=link}

{kind=link}

{kind=link}

{kind=link}