A pergunta de US$ 4 bilhões: como os bancos podem desbloquear o valor do Identificador de Entidade Jurídica (LEI)?

O setor bancário tem o potencial de economizar bilhões de dólares anualmente adotando os LEIs mais amplamente nos negócios. Por onde começam as instituições financeiras?

Autor: Stephan Wolf

Data: 2020-02-03

Visualizações:

Dos muitos setores que dependem de identificação e verificação da contraparte, a GLEIF identificou o setor bancário como um importante setor global no qual a adoção ampla do Identificador de Entidade Jurídica (LEI) poderia gerar um valor substancial e quantificável a curto e médio prazos.

Para ver os resultados de um relatório conjunto recente da GLEIF e da McKinsey, baixe nosso e-book, ou um infográfico que descreve os principais resultados aqui.

Um dos objetivos principais da GLEIF para 2020 é apoiar a adoção voluntária do LEI em casos de uso bancário, além da elaboração de relatórios regulamentares, de forma que os benefícios significativos possam ser plenamente percebidos em uma escala mundial.

Como os bancos podem atenuar os problemas do ciclo de vida de clientes e, ao mesmo tempo, economizar bilhões de dólares?

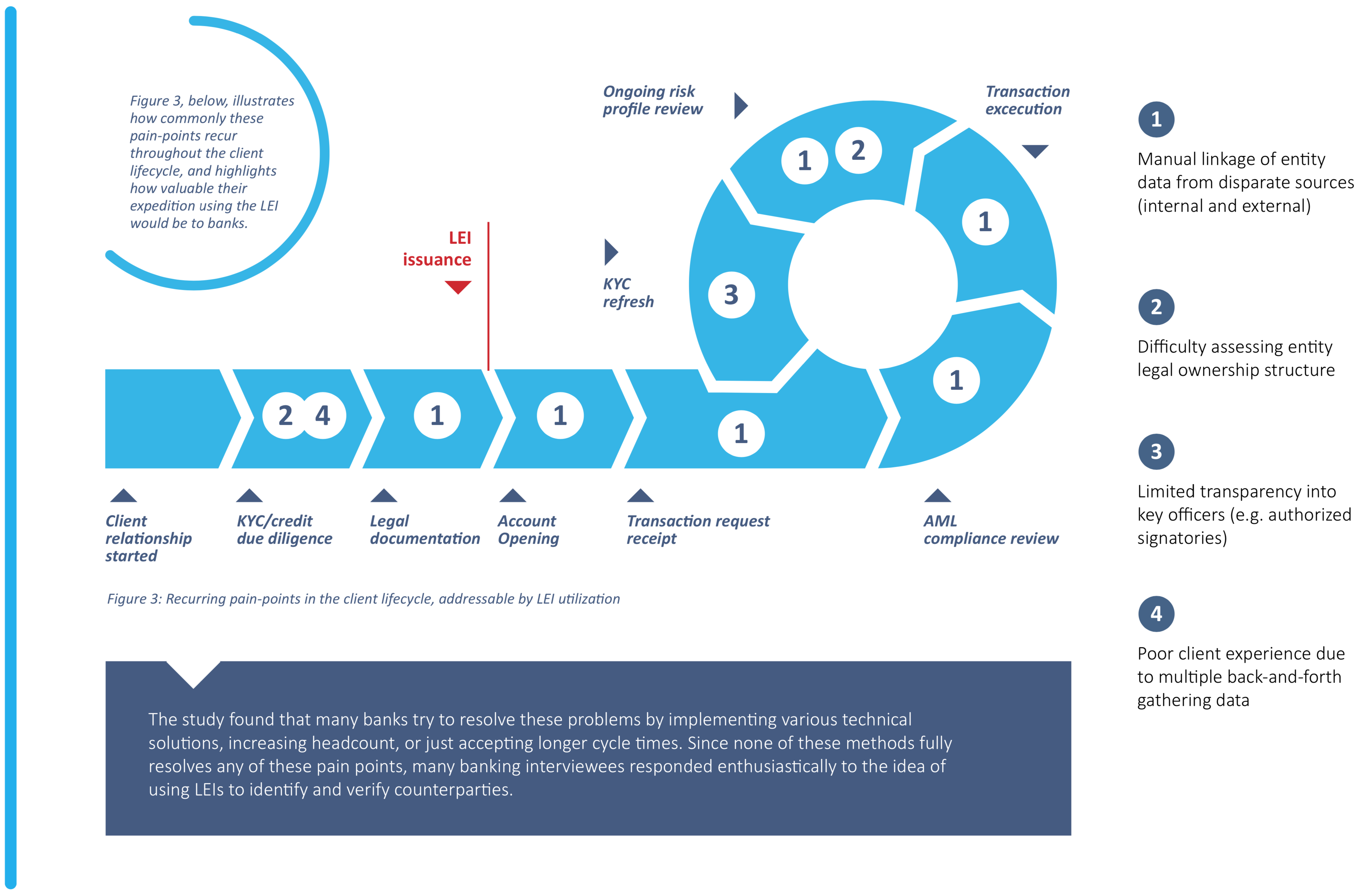

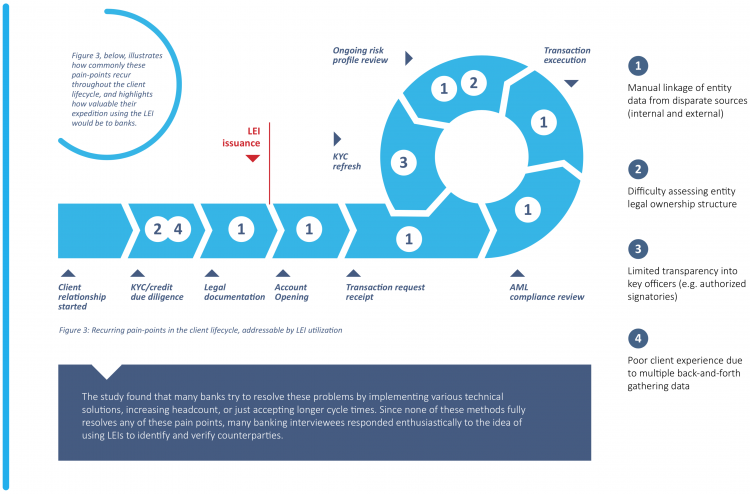

A gestão do ciclo de vida de clientes (CLM) é um caso de uso onde os LEIs podem resolver as principais dificuldades e simplificar drasticamente a identificação de entidades em diferentes estágios do ciclo de vida - como integração, transação, relatório de conformidade e monitoramento dos riscos - ao mesmo tempo em que melhoram a importantíssima experiência do cliente.

Os LEIs já são utilizados para agilizar os processos de KYC (conheça seu cliente) nos mercados de capitais globalmente, portanto, isso é um bom ponto de partida para os bancos começarem a integração de LEIs. Um relatório conjunto recente da GLEIF e da McKinsey revelou que o uso mais amplo de LEIs em todo o setor bancário mundial permitiria economizar US$ 2 a 4 bilhões* por ano apenas em custos de integração de clientes. Com um gasto total estimado nessa área equivalente a US$ 40 bilhões por ano, as melhorias na produtividade obtidas com o uso do LEI poderiam gerar reduções de custos em todo o setor de entre 5% a 10% anualmente.

O estudo identificou quatro dificuldades comuns sofridas pelos bancos relacionadas a identificação e verificação de clientes: vinculação manual de dados da entidade de fontes internas e externas discrepantes; dificuldades em avaliar a estrutura de propriedade jurídica da entidade; transparência limitada nos principais agentes das entidades, tais como os signatários autorizados; e experiência do cliente precária devido a várias idas e vindas para reunir os dados e documentos dos clientes. O uso mais amplo do LEI desde o início do processo de integração permitiria aos bancos enfrentar esses desafios.

Que outras vantagens o LEI poderia trazer para a gestão do ciclo de vida de clientes no setor bancário?

A pesquisa da GLEIF e da McKinsey também apresenta como os LEIs podem simplificar a identificação da entidade na era digital, o que desbloquearia substancialmente valores mais quantificáveis para os bancos a curto e médio prazos.

Além de oferecer eficiências aprimoradas e menores custos, o uso generalizado do LEI pode gerar mais lucros, como menos três a sete dias para as receitas, retenção de clientes aprimorada e uma melhor experiência do cliente, graças à agilização dos processos. O LEI poderia ajudar também a mitigar o risco de crédito e conformidade, pois proporciona aos bancos visões mais holísticas de clientes nas fontes de dados internas e externas.

Uma situação vantajosa para ambas as partes

Com tanto a ganhar, os bancos não deveriam postergar a adoção de LEIs para os processos de gestão do ciclo de vida de clientes, não só nos mercados de capitais como também em todas as linhas de negócios do setor bancário, como os financiamentos comerciais, bancos corporativos e pagamentos. A adoção orientada à conformidade em mercados de capitais significa que os bancos já estão familiarizados com o LEI. A expansão voluntária do uso de LEI em outras linhas de negócios do setor bancário é a nova fronteira nas ideias inovadoras e só pode resultar numa situação vantajosa para ambas as partes, os bancos e os clientes.

Como os bancos trabalham com a GLEIF para perceber o valor da adoção do LEI?

Como uma próxima etapa, a GLEIF está avaliando a viabilidade de oportunidades propostas pelo relatório da McKinsey, incluindo uma evolução do Global Legal Entity Identifier System. A GLEIF também avaliará as ações que pode adotar para incentivar os bancos a adotar voluntariamente os LEIs mais amplamente, como aumentar a proposta de valor do LEI tornando-o um conector de dados que vincula as fontes de dados mais comuns usadas.

Para garantir que a evolução futura do Global Legal Entity Identifier System seja plenamente informada por, e alinhada com, as necessidades do setor bancário, a GLEIF visa conduzir sua avaliação sobre as propostas do relatório com o máximo engajamento da comunidade bancária global.

O Grupo de Relacionamentos com GIFIs da GLEIF facilita as comunicações entre a GLEIF, bancos, instituições financeiras e outros importantes interessados no LEI, possibilitando que os membros expressem suas opiniões sobre os serviços de LEI e para a GLEIF compreender as necessidades dos usuários de dados de LEI.

Como a GLEIF avalia a viabilidade das propostas feitas no relatório, a interação direta com os bancos é essencial se queremos compreender plenamente as necessidades do setor e como os serviços da GLEIF e o Global Legal Entity Identifier System pode apoiar isso da melhor forma. Acolhemos com satisfação toda a interação com os bancos e outras instituições financeiras neste assunto e instamos os interessados em saber mais a unir-se ao Grupo de Relacionamento com GIFIs da GLEIF para uma compreensão mais profunda e a fim de garantir que sua voz seja ouvida à medida que moldamos o futuro do Global Legal Entity Identifier System juntos.

Estamos entusiasmados que o uso mais amplo do LEI tenha esses benefícios potenciais significativos para o setor bancário e a nossa prioridade nesse estágio é apoiar a adoção voluntária do LEI em casos de uso bancário além da elaboração de relatórios regulamentares de forma que esses benefícios sejam plenamente percebidos.

Para obter mais informações sobre como unir-se ao Grupo de Relacionamentos com GIFIs da GLEIF, envie um e-mail para info@gleif.org

* Fonte: McKinsey Cost per Trade Survey, Thomson Reuters Relatório "Conformidade KYC: o desafio crescente para as instituições financeiras", GLEIS 2.0 voz do cliente e entrevistas com especialistas. McKinsey realizou um exercício de ouvir a opinião dos clientes envolvendo entrevistas de mais 70 interessados, incluindo participantes do mercado em mais de cinco setores, atuais registradores e usuários de LEI, Unidades Operacionais Locais, reguladores e potenciais parceiros do Global LEI System.

Cálculo: Ganho de produtividade FTE (equivalente a tempo integral) de (10% a 15% [~2-4 horas] de ~25 horas por caso de integração) multiplicado pela porcentagem dos custos totais de integração atribuíveis a FTEs (~57%) multiplicados pelo gasto total estimado do setor em integração de clientes (US$ 40 bilhões por ano). A produtividade FTE (equivalente a tempo integral) estava baseada na "voz do cliente" e entrevistas com especialistas e inclui a redução estimada e as horas FTE por caso de integração. A porcentagem total dos custos de integração de clientes atribuíveis aos FTEs com base no custo médio de FTEs na função de integração de clientes a 10 camadas-1 banco (Pesquisa Custo por Negociação da McKinsey) dividido pelo custo total de integração de clientes (Associação Europeia de Tesoureiros Corporativos). O gasto total de integração de clientes do setor com base no relatório da Thomson Reuters "Conformidade KYC: o desafio crescente para as instituições financeiras".

Caso queira comentar uma postagem no blog, identifique-se usando seu nome e sobrenome. Seu nome aparecerá ao lado de seu comentário. Endereços de e-mail não serão publicados. Note que ao acessar ou contribuir com o fórum de discussão, você concorda com os termos da Política de Uso do Blog da GLEIF, portanto, leia-a com atenção.

Stephan Wolf foi o CEO da Global Legal Entity Identifier Foundation (GLEIF) (2014 a 2024). Desde março de 2024, ele lidera o Conselho Deliberativo da Indústria (IAB) da Câmara Internacional de Comércio (ICC) da Iniciativa de Normas Digitais, a plataforma global para alinhamento, adoção e engajamento de normas de comércio digital. Antes de assumir o cargo de Presidente, ocupava a posição de Vice-presidente do IAB desde 2023. No mesmo ano, também foi eleito para o Conselho da Câmara Internacional de Comércio (ICC) da Alemanha.

Entre janeiro de 2017 e junho de 2020, Wolf foi cocoordenador do International Organization for Standardization Technical Committee 68 FinTech Technical Advisory Group (ISO TC 68 FinTech TAG). Em janeiro de 2017, Wolf foi considerado um dos 100 Maiores Líderes em Identidade pela One World Identity. Ele tem uma vasta experiência em estabelecer operações de dados e estratégias de implementação global. Liderou o avanço das principais estratégias de negócios e desenvolvimento de produtos ao longo de sua carreira. Wolf foi cofundador da empresa IS Innovative Software GmbH, em 1989, sendo seu primeiro administrador executivo. Posteriormente, foi nomeado porta-voz do conselho executivo de sua sucessora, a IS.Teledata AG. Esta empresa se tornou parte da Interactive Data Corporation, onde o Sr. Wolf foi Diretor de Tecnologia. Wolf é formado em Administração de Empresas pela Universidade J. W. Goethe, localizada em Frankfurt am Main.

{kind=link}

{kind=link}

{kind=link}