Soluciones

Atención:

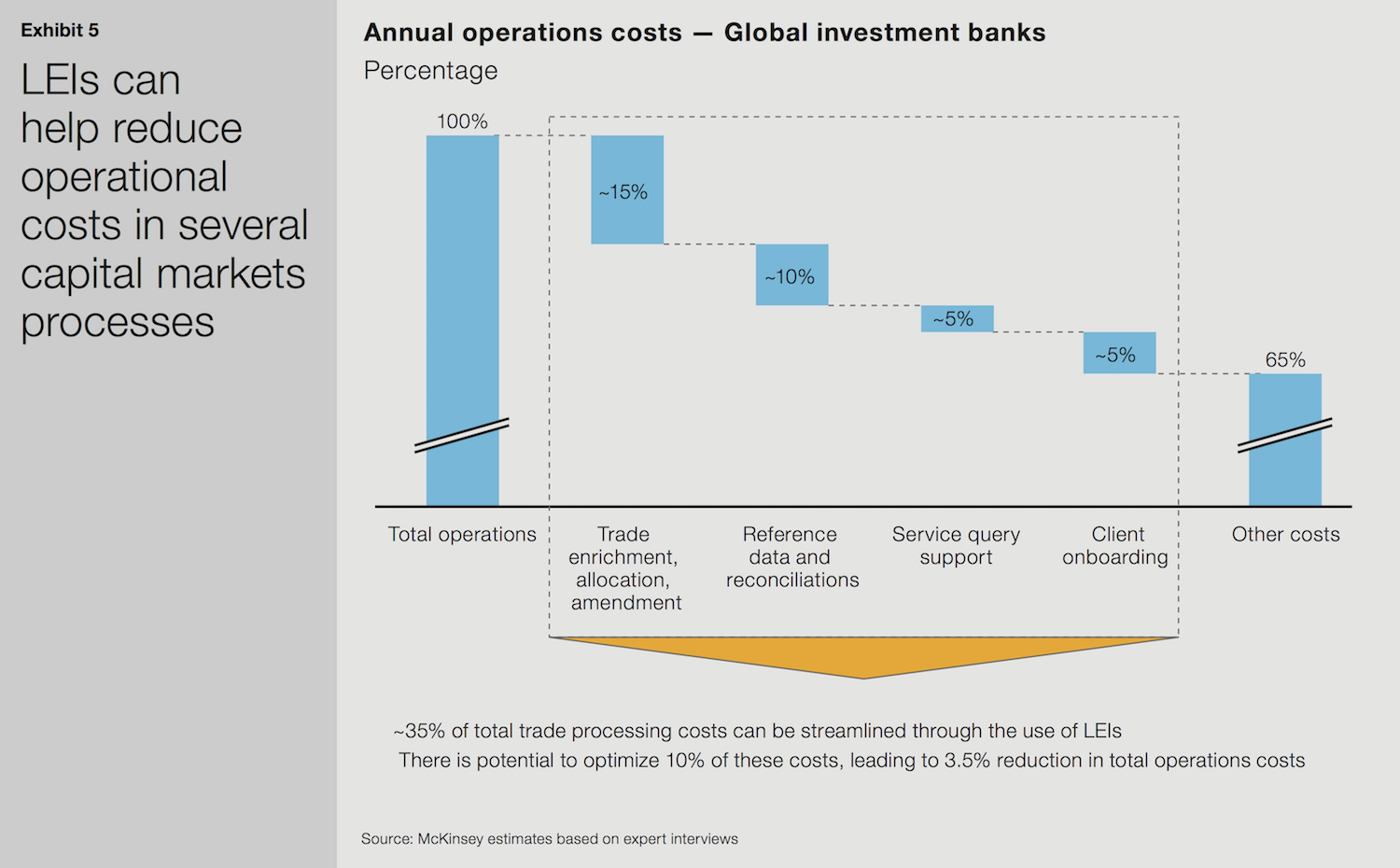

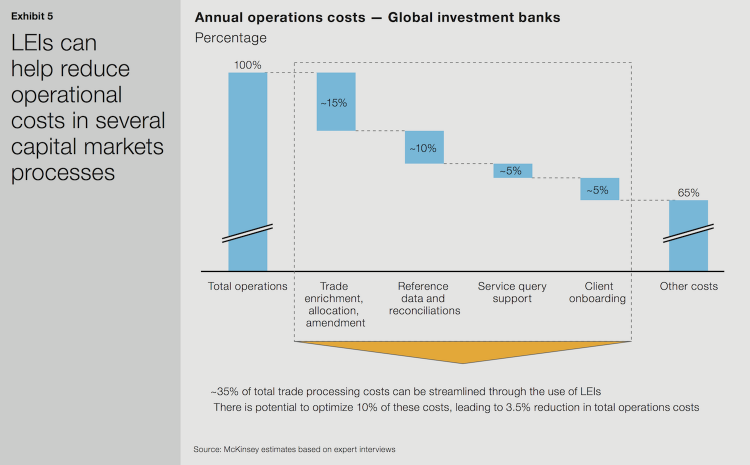

El gráfico que aquí se muestra se publicó junto con el libro blanco, en inglés, publicado por McKinsey & Company y la GLEIF. No disponemos de traducción del gráfico.

El IPJ en los mercados de capitales

El libro blanco publicado por McKinsey & Company y la Global Legal Entity Identifier Foundation (GLEIF) titulado «El identificador de personas jurídicas: el valor de una identidad de contrapartes única (The Legal Entity Identifier: The Value of the Unique Counterparty ID)» ilustra claramente las aplicaciones del Identificador de Personas Jurídicas (IPJ) en todo el ciclo de vida de la relación con los clientes en los mercados de capitales. El valor principal del IPJ en este segmento procede de que reduce el coste de integrar clientes y las actividades de middle-office y back-office relacionadas con la tramitación de operaciones con valores, bonos y otros títulos.

Sin embargo, su aplicación en operaciones internas también es importante. Los equipos de operaciones internas implementan cada vez más el IPJ como el atributo principal que agrega y reconcilia la información comercial de los clientes, que a menudo se almacena en sistemas internos dispares y se etiqueta con diferentes números de identificación de clientes. Han descubierto que las comunicaciones internas y las tareas relacionadas con la reconciliación comercial se han simplificado y agilizado gracias a su uso.

{kind=link}

de la identificación de contrapartes al valor comercial: el uso del IPJ en los mercados de capitales

Las entidades bancarias están empezando a utilizar el IPJ como un identificador eficaz para integrar clientes. Tal es especialmente el caso de las actividades relacionadas con los requisitos del proceso de diligencia debida sobre Conozca a su cliente (KYC) y la gestión de documentación.

En los procesos de KYC, las empresas trabajan para verificar la identidad de sus clientes mediante una diligencia debida sólida. La falta de consistencia en estos procesos significa que los bancos dedican tiempo y recursos considerables a esa tarea. Para complicar aún más el asunto, diferentes áreas del banco pueden usar identificadores distintos para el mismo cliente, y los proveedores contratados por el banco para ayudar en la recopilación de información de KYC también pueden usar sus propios identificadores. Lo que debería ser una tarea simple es, de hecho, una labor compleja, lenta y que exige una gran cantidad de recursos.

Además de esto, pueden producirse consecuencias adversas para el cliente. Por ejemplo, si un cliente necesita obtener fondos de forma rápida, puede ordenar la venta de un bono o una acción. Sin embargo, es posible que el banco tenga dificultades para localizar inmediatamente los documentos debido a que estén etiquetados con un número de cuenta en lugar de estarlo con un identificador de personas jurídicas y, como consecuencia, podría bloquear las operaciones de la cuenta del cliente.

Una adopción amplia del IPJ podría ahorrar cada año 150 millones de dólares en el sector de la banca de inversiones

En comparación, si todos los partícipes del proceso etiquetaran la información del cliente con un IPJ, sería mucho más eficiente y transparente. Además de simplificar los procesos y garantizar un mejor servicio al cliente, los IPJ también pueden expandir la capacidad de los empleados a tiempo completo y permitir a las entidades bancarias hacer negocios con los clientes de manera más rápida. Habitualmente los bancos de inversión emplean entre 1.000 y 1.500 FTE que se centran en la integración de clientes y, según McKinsey, el proceso de integración promedio dura 120 días. Si el IPJ se adoptara de forma más amplia, el período de integración podría acortarse de manera sustancial para que los bancos pudieran comenzar a operar con sus clientes mucho antes y el equipo de integración pudiera estar disponible para otras funciones.

El resultado del libro blanco fue la estimación de que la introducción de los IPJ en la integración del mercado de capitales y en la tramitación de operaciones con títulos podría reducir los costes anuales de tramitación y de integración en un 10 por ciento. Esto llevaría a una disminución del 3,5 por ciento de los costes de las operaciones en los mercados de capitales, lo que equivale a un ahorro de más de 150 millones de dólares anuales solo para el sector de la banca de inversión global.

Los bancos que aún no han adoptado el IPJ en estos procesos podrían obtener beneficios en términos de eficiencia, rapidez y mejor servicio al cliente. Los beneficios para todos los bancos aumentarían de forma significativa si un mayor número de personas jurídicas obtuvieran IPJ. Más concretamente, podrían esperar obtener ingresos adicionales acortando el «tiempo de salida al mercado» para realizar operaciones con los clientes y, al mismo tiempo, mejorar la experiencia de estos últimos.

El IPJ acaba con la complejidad en la integración de organizaciones cliente

Para obtener más información sobre cómo la adopción amplia del IPJ puede acabar con la complejidad a la que hacen frente las empresas de servicios financieros a la hora de integrar organizaciones en su cartera de clientes y ofrecer un valor cuantificable, consulte el informe de investigación de la GLEIF titulado «Un nuevo futuro para la identificación de personas jurídicas» (A New Future for Legal Entity Identification).

El informe describe los resultados de la investigación de la GLEIF sobre las dificultades en la identificación de personas jurídicas en el ámbito de los servicios financieros, incluido el proceso de diligencia debida de Conozca a su cliente (KYC). También demuestra cómo sustituir la desconexión de información por un enfoque aceptado a escala global basado en una adopción amplia del IPJ acabaría con la complejidad de las transacciones comerciales y aportaría un valor cuantificable a las empresas de servicios financieros.

Para obtener más información sobre los usos prácticos del IPJ que se describen en el libro blanco elaborado conjuntamente por McKinsey & Company y la GLEIF, consulte estas páginas específicas del sitio web de la GLEIF: «El IPJ en la financiación del comercio» y «El IPJ en el crédito comercial».