Da identificação da contraparte até o valor comercial: Usando o LEI para padronizar a extensão do crédito comercial

Facilitando a automação de todas as quatro fases dos processos de crédito comercial

Autor: Stephan Wolf

Data: 2018-01-17

Visualizações:

Um projeto recente realizado pela McKinsey & Company e pela Global Legal Entity Identifier Foundation (GLEIF) identificou três casos de uso adicionais para o uso do Identificador de Entidade Jurídica (LEI) relacionado a mercados de capitais, transações comerciais e extensão de crédito comercial. Embora estes não sejam de forma alguma exaustiva, eles ilustram a ampla aplicação de LEIs. Nossa série recente de blogs inclui o exame dos dois primeiros desses três casos de uso (veja “links relacionados” abaixo). Esta publicação, portanto, examinará o uso do LEI no crédito comercial.

Ao procurar ampliar o crédito para mutuários comerciais, o primeiro passo para um credor é verificar a identidade, a história e a estrutura do grupo de propriedade da entidade. Esta tarefa é muitas vezes muito mais difícil do que o esperado. Muitos grupos corporativos e pequenas empresas incluem inúmeras entidades com nomes semelhantes e cada uma delas pode interagir com o sistema financeiro de múltiplas formas, em várias instituições e mesmo em vários países.

Este ambiente complexo significa que os credores - que muitas vezes têm sistemas de TI e armazenamento de dados - podem ter dificuldade em inequivocamente identificar clientes únicos. O compartilhamento de dados dentro e entre instituições para o gerenciamento de riscos e exposição torna-se complicado.

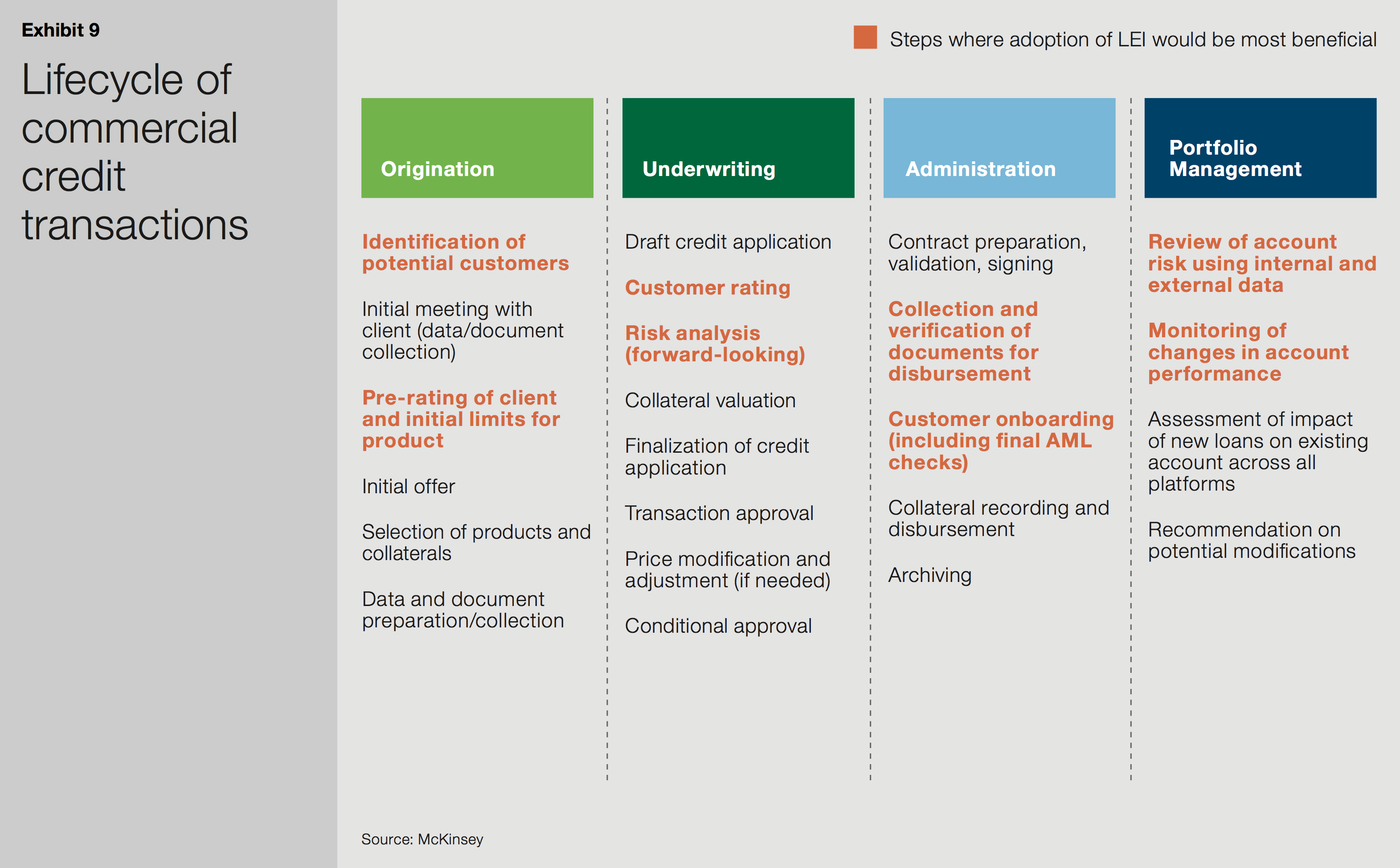

Durante cada uma das quatro fases-chave do ciclo de vida do crédito comercial (origem, subscrição, administração e gerenciamento de portfólio), diversas verificações são necessárias e que muitas vezes são manuais e demoradas. O uso do LEI permite um conhecimento mais robusto e eficiente do seu cliente (KYC) nos mutuários, bem como uma melhor rastreabilidade de informações. Tudo isso gerará economias financeiras consideráveis.

Gráfico do livro branco da McKinsey & Company e GLEIF intitulado “O Identificador de Entidade Jurídica: O Valor da Identificação Única de Contraparte"

Origem:

A existência de informações corretas e verificáveis sobre a identidade, histórico com o banco e histórico financeiro/empréstimo externo da identidade é crucial durante a fase de originação. Sem essas informações, é quase impossível oferecer produtos adequados ou avaliar o risco com precisão.

O erro humano é alto nos formulários de aplicação, com muitas entidades não conseguindo inserir o nome completo ou inserir uma variação do nome da entidade anteriormente utilizada. Esta tendência é especialmente prevalente entre pequenas e médias empresas, bem como afiliadas de grupos maiores. O uso de um LEI ajudaria a padronizar essas informações importantes e, como tal, reduziria significativamente o tempo que os escritórios intermediários e de área administrativa dos bancos gastam nos processos de verificação manual.

Subscrição e administração:

A capacidade de facilmente e precisamente rastrear o histórico de uma entidade é ainda mais útil durante a fase de subscrição, quando as análises de risco finais e aprovação de crédito são realizadas. Além disso, durante a fase de administração, ao instalar uma entidade nos sistemas do credor, o uso de um único identificador fortaleceria e aceleraria as verificações requeridas para antilavagem de dinheiro (AML) e conformidade.

Gerenciamento de portfólio:

Por último, depois que o empréstimo foi emitido e a fase de gerenciamento de portfólio começa, o credor deve usar dados internos e externos para revisar o risco da conta, além de monitorar mudanças no desempenho da conta. Isso requer uma quantidade considerável de reconciliação de dados para garantir que o perfil de risco esteja atualizado e preciso. Os LEIs podem acelerar a reconciliação de dados e ajudar a confirmar sua precisão.

Em todas as quatro fases do ciclo de vida do crédito comercial, o uso de um LEI facilitaria a automação e digitalização de processos ao fornecer um novo campo de dados que poderia ser padronizado em todos os sistemas.

Mesmo além disso, o documento da McKinsey descobriu que os três casos de uso - mercados de capitais, transações comerciais e a extensão do crédito comercial - não são, de modo algum, uma lista exaustiva. Introduzir o LEI a quase qualquer processo que exija identificação e verificação de uma contraparte - e que tenha um componente manual - pode proporcionar eficiências e maior confiabilidade.

Tal como acontece com qualquer identificador, a ampla aplicação do LEI depende dos efeitos de rede dentro de cada subgrupo da indústria. Por isso estamos encorajando não apenas a adoção do LEI, mas também uma discussão aberta sobre os seus diversos benefícios entre as organizações em uma ampla gama de setores.

Caso queira comentar uma postagem no blog, identifique-se usando seu nome e sobrenome. Seu nome aparecerá ao lado de seu comentário. Endereços de e-mail não serão publicados. Note que ao acessar ou contribuir com o fórum de discussão, você concorda com os termos da Política de Uso do Blog da GLEIF, portanto, leia-a com atenção.

Stephan Wolf foi o CEO da Global Legal Entity Identifier Foundation (GLEIF) (2014 a 2024). Desde março de 2024, ele lidera o Conselho Deliberativo da Indústria (IAB) da Câmara Internacional de Comércio (ICC) da Iniciativa de Normas Digitais, a plataforma global para alinhamento, adoção e engajamento de normas de comércio digital. Antes de assumir o cargo de Presidente, ocupava a posição de Vice-presidente do IAB desde 2023. No mesmo ano, também foi eleito para o Conselho da Câmara Internacional de Comércio (ICC) da Alemanha.

Entre janeiro de 2017 e junho de 2020, Wolf foi cocoordenador do International Organization for Standardization Technical Committee 68 FinTech Technical Advisory Group (ISO TC 68 FinTech TAG). Em janeiro de 2017, Wolf foi considerado um dos 100 Maiores Líderes em Identidade pela One World Identity. Ele tem uma vasta experiência em estabelecer operações de dados e estratégias de implementação global. Liderou o avanço das principais estratégias de negócios e desenvolvimento de produtos ao longo de sua carreira. Wolf foi cofundador da empresa IS Innovative Software GmbH, em 1989, sendo seu primeiro administrador executivo. Posteriormente, foi nomeado porta-voz do conselho executivo de sua sucessora, a IS.Teledata AG. Esta empresa se tornou parte da Interactive Data Corporation, onde o Sr. Wolf foi Diretor de Tecnologia. Wolf é formado em Administração de Empresas pela Universidade J. W. Goethe, localizada em Frankfurt am Main.

{kind=link}

{kind=link}

{kind=link}