N.º 16 de la Serie de blogs LEI Lightbulb - La India - Parte II: El impulso sostenido del LEI traza un camino en la lucha contra la delincuencia financiera

En vista de que la adopción del LEI en la India sigue cobrando impulso ante un fuerte apoyo normativo, está surgiendo un convincente precedente para las partes interesadas a escala mundial en su lucha contra la delincuencia financiera.

Autor: Vikas Panwar

Fecha: 2024-03-21

Visualizaciones:

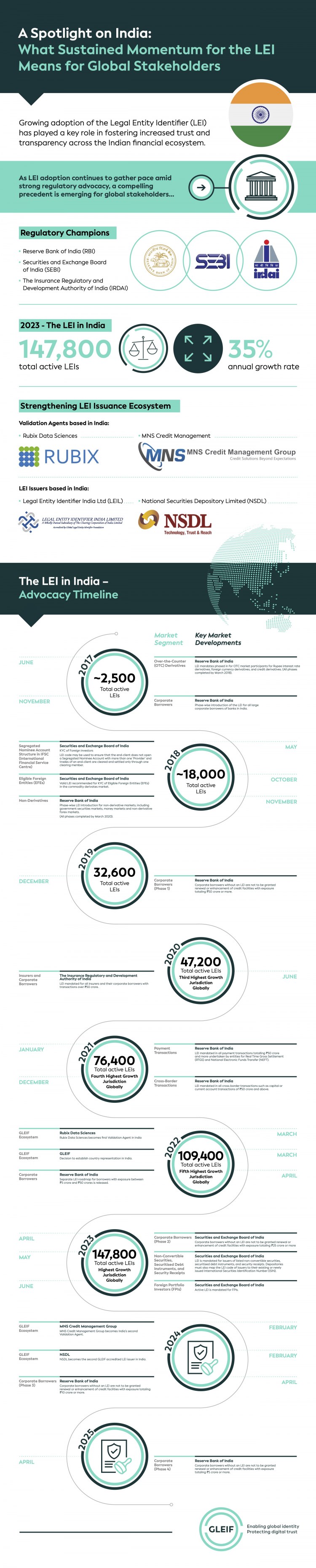

La creciente adopción del Identificador de Entidad Legal (LEI) ha desempeñado un papel clave en el fomento de mayores niveles de confianza y transparencia en todo el ecosistema financiero indio. Este esfuerzo ha sido encabezado por el Banco de la Reserva de la India, que ha impulsado de forma proactiva un programa normativo avanzado durante varios años en defensa del LEI:

Junio de 2017: el LEI se exige como requisito necesario para todos los participantes en los mercados extrabursátiles (OTC) de derivados de tipos de interés en rupias, derivados de divisas y derivados de crédito de forma gradual (en función de los «slabs» de riqueza).

Noviembre de 2017: introducción paulatina del LEI para todas las grandes empresas prestatarias de los bancos de la India. Desde finales de diciembre de 2019, esto ha significado que a las entidades sin un LEI no se les concede la renovación o mejora de las líneas de crédito con una exposición total de 500 millones de rupias o más (a partir de febrero de 2024, 500 millones de rupias equivale aproximadamente a 6 millones de USD). En abril de 2022, se publicó otra hoja de ruta del LEI para prestatarios con un riesgo de entre 50 y 500 millones de rupias. Esto significa que las entidades necesitarán un LEI para que se les conceda la renovación o mejora de las líneas de crédito con una exposición total de 100 millones de rupias o más después del 30 de abril de 2024 y de 50 millones de rupias o más después del 30 de abril de 2025. Las empresas prestatarias con una exposición agregada basada en fondos y no basada en fondos de 50 millones de rupias o más de cualquier banco/entidad financiera, incluidas las cooperativas de crédito primarias (urbanas) y las empresas financieras no bancarias, también están obligadas a obtener el registro del LEI y a inscribirlo en el Repositorio Central de Información sobre Grandes Créditos (CRILC), con el objetivo de facilitar «la evaluación de los préstamos agregados por grupos de empresas y el seguimiento del perfil financiero de una entidad / un grupo».

Noviembre de 2018: introducción paulatina del LEI en los mercados de productos ajenos a los derivados, incluidos los mercados de deuda pública, los mercados monetarios y los mercados de productos de divisas ajenos a los derivados.

Enero de 2021: el LEI es obligatorio en todas las operaciones de pago por un importe superior a 500 millones de rupias realizadas por entidades para la liquidación bruta en tiempo real (RTGS) y la transferencia electrónica nacional de fondos (NEFT), con campos específicos añadidos a los mensajes de pago RTGS y NEFT para capturar la información del LEI del remitente y el beneficiario.

Diciembre de 2021: el LEI es obligatorio en todas las transacciones transfronterizas, como las transacciones de capital o de cuenta corriente de 500 millones de rupias o más.

La postura proactiva del Banco de Reserva de la India hacia la promoción de la adopción del LEI ha sido respaldada e imitada por otros organismos reguladores. En octubre de 2018, el Consejo del Mercado de Valores de la India (SEBI) recomendó a las entidades extranjeras aptas (EFE) del mercado de derivados de materias primas que proporcionasen un LEI válido para cumplir los requisitos de conoce a tu cliente (KYC). En junio de 2020, le siguió la Autoridad Reguladora y de Desarrollo de Seguros de la India (IRDAI), que exigió el LEI para todas las aseguradoras y sus prestatarios corporativos con transacciones superiores a 500 millones de rupias.

El impulso regulador continuó en 2023. En una decisión anunciada por el Banco de Reserva de la India como una medida importante para promover la estabilidad y la resiliencia en todo el sistema financiero indio, el SEBI ordenó el LEI para los emisores de valores no convertibles cotizados, instrumentos de deuda titulizados y recibos de valores para «mejorar la transparencia y controlar la exposición financiera de una entidad, ya que el LEI sirve como un identificador común en todos los servicios financieros». Además, el SEBI ordenó a los depositarios que asignaran el código del LEI de los emisores a su Número Internacional de Identificación de Valores (ISIN) existente o de nueva emisión.

El SEBI también ordenó un LEI activo para los inversores de cartera extranjeros no individuales (FPI) «a fin de mejorar la calidad y la precisión de los sistemas de datos financieros para una mejor gestión del riesgo y obtener un número de identidad aceptado a escala mundial».

Promover la confianza y la transparencia en toda la economía india

Como resultado, el LEI está ahora integrado en el propio tejido de la economía india como un facilitador empresarial fundamental. La demanda sostenida se refleja en que la India se encuentra entre las cinco jurisdicciones con mayor crecimiento en la emisión de LEI, según ha informado la GLEIF en 2020, 2021, 2022 y 2023.

La creciente adopción se ha visto reforzada por la expansión del ecosistema de emisión de LEI. En 2024, NSDL, una de las instituciones de infraestructura de mercado (IIM) clave de la India y uno de los mayores depositarios de valores del mundo, se convirtió en el segundo emisor de LEI acreditado por la GLEIF en la India. MNS Credit Management Group también se ha convertido en el segundo agente de validación que opera en la región. Esto se produjo después de que Rubix Data Sciences asumiera el papel en 2022, y ambas organizaciones trabajaran junto con Legal Entity Identifier India Ltd. (LEIL), un emisor de LEI acreditado por la GLEIF y una filial propiedad al cien por cien de Clearing Corporation of India Ltd. (CCI).

Además de facilitar un proceso de emisión del LEI más sencillo, rápido y cómodo, los agentes de validación están desempeñando un papel integral a la hora de implicar y educar a las entidades legales en las oportunidades que ofrece una adopción más amplia del LEI en toda la economía india.

Tomemos como ejemplo las microempresas y las pequeñas y medianas empresas (MIPYMES) de la India. A pesar de aportar hasta el 30% del PIB, su pleno potencial económico se ha visto tradicionalmente inhibido y limitado por la incapacidad de demostrar y verificar su identidad, sobre todo a través de las fronteras. Al proporcionar credenciales empresariales sólidas, el LEI puede ampliar el acceso de las MIPYMES a la financiación del comercio y abrir nuevas oportunidades en los mercados nacionales y mundiales.

También hay lecciones más amplias para la comunidad internacional. La India ha abanderado la promoción proactiva del potencial transformador del LEI, ofreciendo un precedente sólido para otras jurisdicciones en un grandísimo número de usos prácticos. Especialmente pertinente es la lucha en curso contra la delincuencia financiera a escala mundial, donde los éxitos de la India ofrecen un modelo para jurisdicciones de todo el mundo.

Aprender de la India en la lucha contra la delincuencia financiera

La «Visión de los Pagos 2025» del Banco de Reserva de la India, publicada en junio de 2022, articula claramente el papel del LEI a la hora de permitir pagos seguros, cómodos y accesibles. Al detallar la ambición de ampliar el alcance, el uso y la relevancia del LEI en todas las actividades de pago, el Banco de Reserva de la India explica que «fomentar el uso del LEI facilita un seguimiento más rápido de los pagos y la identificación única de las partes implicadas, garantiza mayores niveles de precisión y transparencia, y ayuda en la adopción de una identidad única para una entidad en múltiples aplicaciones».

Dado que estas capacidades son únicas, la Visión de Pagos 2025 del Banco de Reserva de la India reconoce la capacidad del LEI para permitir transacciones transfronterizas más rápidas, baratas, transparentes e inclusivas para respaldar la hoja de ruta del G20 a fin de mejorar los pagos transfronterizos. También se destaca la capacidad de respaldar usos prácticos transfronterizos clave, como el seguimiento de sanciones y listas de vigilancia, procesos de KYC e incorporación de clientes, la detección del fraude y la lucha contra las estafas de falsos proveedores, la conciliación de facturas electrónicas y la validación de cuenta a cuenta.

Es importante destacar que la defensa temprana del LEI por parte del Banco de Reserva de la India cuenta ahora con el respaldo de las principales partes interesadas a escala mundial que apoyan la inclusión del LEI en los mensajes de pago conforme a la ISO 20022. Entre ellas se encuentran el Comité de Pagos e Infraestructuras de Mercado (CPMI) del Banco de Pagos Internacionales, el Grupo Wolfsberg y el Grupo de Prácticas del Mercado de Pagos Swift (PMPG).

Dado el creciente reconocimiento por parte de la industria del papel fundamental que el LEI puede desempeñar para aumentar la confianza y la transparencia en los pagos transfronterizos, el enorme apoyo de la India demuestra claramente el potencial para asumir la lucha contra la delincuencia financiera a escala mundial favoreciendo la adopción del LEI.

Si quiere hacer comentarios sobre algún artículo del blog, identifíquese con su nombre y sus apellidos. Su nombre aparecerá junto a su comentario. No se publicarán las direcciones de correo electrónico. Tenga en cuenta que, mediante su acceso al foro de debate o su contribución en él, acuerda cumplir los términos de las Directrices sobre los blogs de la GLEIF, por lo que le pedimos que los lea detenidamente.

Vikas Panwar representa actualmente a la Global Legal Entity Identifier Foundation (GLEIF) en calidad de director comercial nacional para la India. Antes de trabajar con la GLEIF, el Sr. Panwar trabajó en la National Stock Exchange of India Ltd. (NSE), en la oficina de Delhi en la India. En su última etapa, trabajó en varios departamentos durante 14 años. Como jefe de equipo (responsable sénior), dirigió la región septentrional de la vertical de fondos de inversión. El Sr. Panwar es MBA por el Instituto Ramaiah de Gestión (MSRIM) de Bangalore.

{kind=link}

{kind=link}