Intégration d’organisations clientes : impact de la complexité du processus sur le secteur bancaire

Les sociétés de services financiers peuvent accélérer leurs processus KYC et travailler de manière plus fluide en adoptant un LEI pour chaque organisation cliente

Auteur: Stephan Wolf

Date: 2018-06-12

Vues:

En mai 2018, la Global Legal Entity Identifier Foundation (GLEIF) a publié le rapport intitulé ‘La nouvelle perspective de l’Identification des entités juridiques’ (A New Future for Legal Entity Identification) qui présente les résultats d’une étude que la GLEIF a récemment menée en collaboration avec le cabinet de recherche Loudhouse, concernant les difficultés d’identification des entités juridiques dans les services financiers. Ce rapport montre également que le remplacement des informations disparates par un système reconnu à l’échelle mondiale, basé sur une large adoption de l’identifiant d’entité juridique (LEI), éliminerait la complexité des transactions commerciales et apporterait un bénéfice substantiel aux sociétés de services financiers.

Nous avons résumé les principales conclusions de l’étude qui a interrogé plus de 100 conseillers bancaires senior au Royaume-Uni, aux Etats-Unis et en Allemagne, dans un précédent blog publié le 9 mai 2018 : « La GLEIF relève que plus de la moitié des conseillers bancaires consacrent 27% de leur semaine de travail à l’intégration de nouvelles organisations clientes » (voir les « liens associés » ci-dessous).

Ce blog présente en détail les écueils de l’intégration de nouveaux clients relevés par l’étude et explique que les sociétés de services financiers peuvent gagner du temps, accroître la transparence et travailler de manière plus fluide en adoptant un LEI pour chaque organisation cliente.

Le rapport « La nouvelle perspective de l’identification des entités juridiques » ainsi qu’un document annexe présentant les résultats de l’étude sont téléchargeables sur le site de la GLEIF (voir les « liens associés » ci-dessous).

Les écueils de l’intégration de nouveaux clients

L’étude de la GLEIF portant sur les difficultés en matière d’identification des entités dans les services financiers, notamment en ce qui concerne la due diligence connaître son client (KYC), révèle la présence d’inefficacités pour de nombreuses entreprises du secteur bancaire au niveau du processus utilisé à l’heure actuelle pour l’intégration de nouvelles entités juridiques. Elle montre que 50% des institutions financières utilisent, en moyenne, quatre identifiants afin de mener à bien l'identification des organisations clientes.

En réalité, que cela signifie-t-il pour les conseillers, quelles sont les répercussions sur l’entreprise en général et que peut-on faire pour améliorer la situation?

Principales difficultés de l’intégration d’organisations clientes

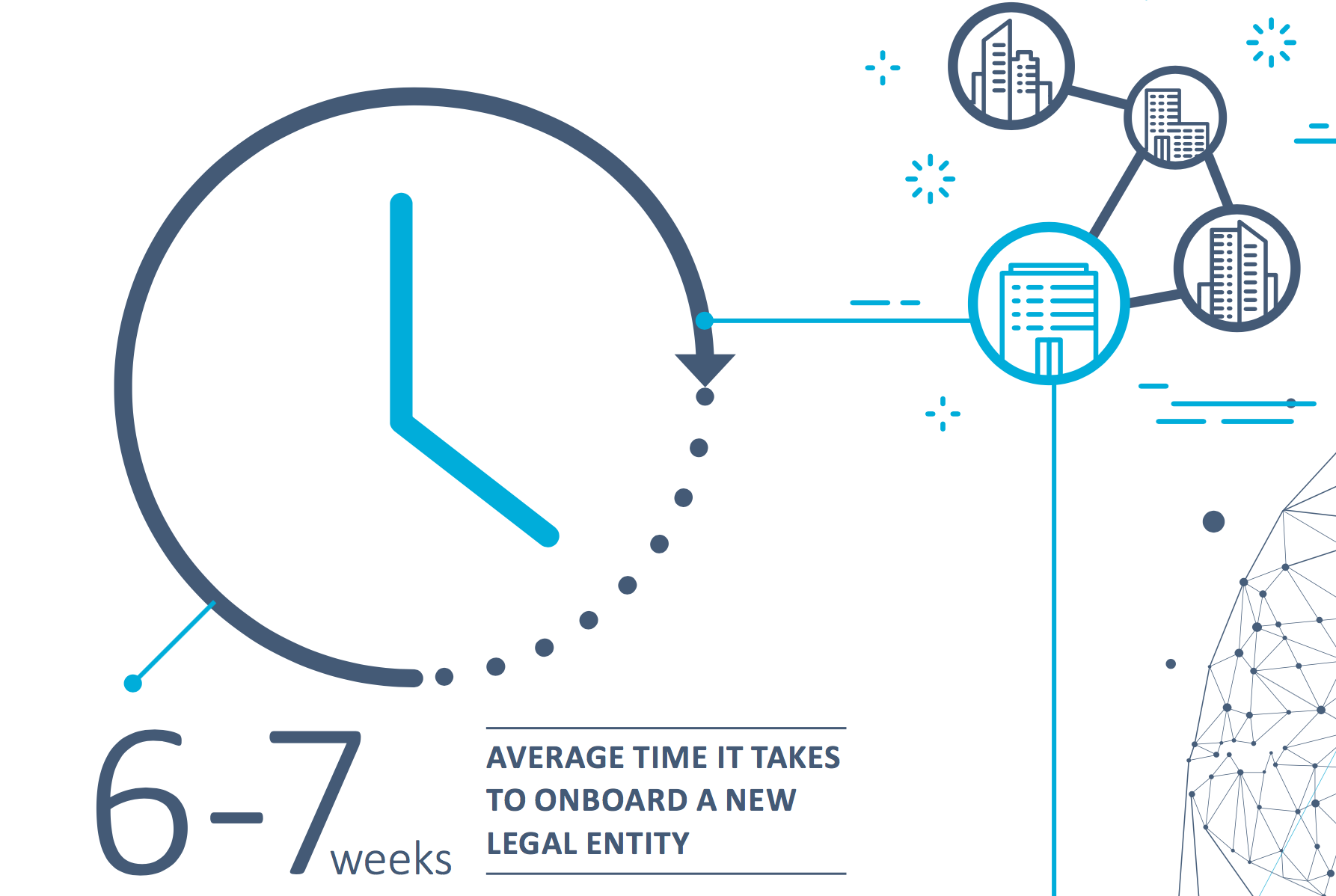

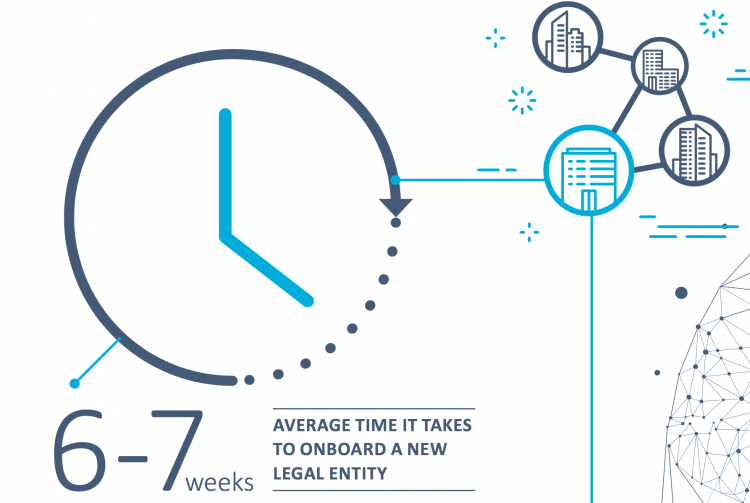

Un consensus net s’établit autour des difficultés rencontrées par les sociétés concernant la qualité des identifiants utilisés – les mêmes thèmes reviennent inlassablement : la fiabilité, la manque de concordance et le temps investi. 49% des répondants ont déclaré que les activités middle et back office liées à l'intégration des clients sont un véritable fardeau. Par ailleurs, 57% des conseillers bancaires passent plus de 1,5 jour par semaine à des tâches liées à l’intégration client. En conséquence, il faut compter six semaines en moyenne pour intégrer une nouvelle entité juridique (sept semaines, si plus de quatre identifiants sont utilisés). Les répondants, toutefois, n’ont pas précisé avec une grande clarté ce qui leur prenait du temps. Certains ont mentionné la conformité (18%) à la due diligence KYC comme l’activité la plus chronophage, alors que d’autres ont évoqué la gestion des documents (16%) ou l’identification de l’entité juridique (15%).

Le manque de visibilité et de transparence a des répercussions sur la gestion des risques

Ces facteurs exercent un impact considérable sur l’activité au sens large. Les problèmes associées à la multiplicité des identifiants incluent notamment des procédures complexes, un gaspillage des ressources et un manque criant de transparence. 46% des répondants reconnaissent que le manque de transparence lors de l’identification et de la déclaration des structures commerciales n’est pas une bonne chose lorsqu’il s’agit de la conformité aux réglementations des institutions financières. Naviguer en eaux troubles rend l’évaluation des risques difficile, ce qui signifie que les décisions d’intégration client et de transactions ne sont pas faites avec confiance, visibilité et contrôle. En fin de compte, cela signifie que les sociétés individuelles autant que le secteur tout entier sont plus exposés aux fraudes et aux abus de marché.

La longueur et la complexité des procédures d’intégration client ont des répercussions sur les perspectives des entreprises

En plus du temps perdu et du manque de transparence, il existe un enjeu encore plus important pour les sociétés. L’étude a montré que les organisations clientes ne se sentent pas toujours concernées par les exigences imposées aux sociétés de services financiers par la règlementation. La moitié des répondants (50%) affirment qu’il est de plus en plus difficile de satisfaire à la règlementation KYC. Les principales difficultés relevées sont les suivantes : le risque de perdre des clients en raison de la longueur ou de la complexité du processus d’intégration client (39%), les problèmes de sécurité client concernant qui est en mesure d’accéder à leurs documents et de les consulter (38%) et les changements permanents de la règlementation KYC (37%).

Ces organisations clientes ne se sentent pas concernées, cela signifie donc qu’elles peuvent décider de se tourner vers un autre établissement si le processus d’intégration est trop long. La perte de clients est indiquée comme une conséquence réelle du processus, soit par l’incapacité de glaner les informations adéquates soit par simple impatience de la part de la nouvelle entité juridique. Les répondants à l’étude pensent que 15% des clients sont concernés par la perte de patience et 14% des clients sont perdus, car leur identité ne peut pas être vérifiée. Mais évidemment, l’entité juridique ne trouvera-t-elle sans doute pas de processus plus rapide chez la concurrence, l’étude montrant notamment que la plupart des institutions financières utilisent quatre identifiants ou plus pour intégrer leurs nouveaux clients et sont par conséquent soumis au même manque d’efficacité.

Le LEI peut contribuer à améliorer le processus

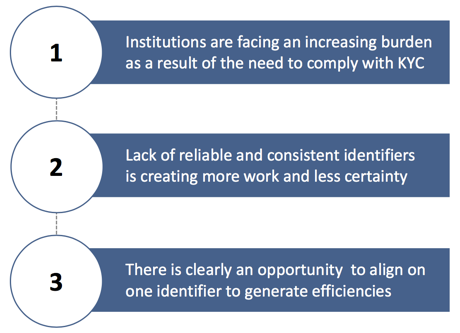

Alors, que peut-on faire pour améliorer le processus : réduire les délais, accroître la transparence et finalement réduire les pertes de clients? Le fait que 52% des répondants pensent que le temps passé à l’intégration va s’accroître au cours des 12 prochains mois illustre clairement l’opportunité qu’il y a de se baser sur un seul identifiant pour générer des gains d'efficacité.

Les banques sont présentes dans diverses juridictions, c’est pourquoi nous avons besoin d’une norme mondiale. Le LEI offre une approche à guichet unique standardisée de la vérification des entités.

Les sociétés de services financiers peuvent améliorer leur transparence et travailler de manière plus fluide en adoptant un LEI pour chaque organisation cliente. Le déploiement des LEI pourrait également contribuer à renforcer la stabilité des marchés internationaux et à améliorer la qualité et de la précision des données financières de manière globale. Cela pourrait être également bénéfique aux entreprises, notamment du fait de la fluidification de l’intégration, de la réduction des incohérences, de l'atténuation du risque de pertes de clients et de l'utilisation plus efficace de ressources précieuses.

Remplacer les informations disparates par un système reconnu à l’échelle mondiale, basé sur une large adoption du LEI, éliminerait la complexité des transactions commerciales et apporterait un bénéfice substantiel aux sociétés de services financiers.

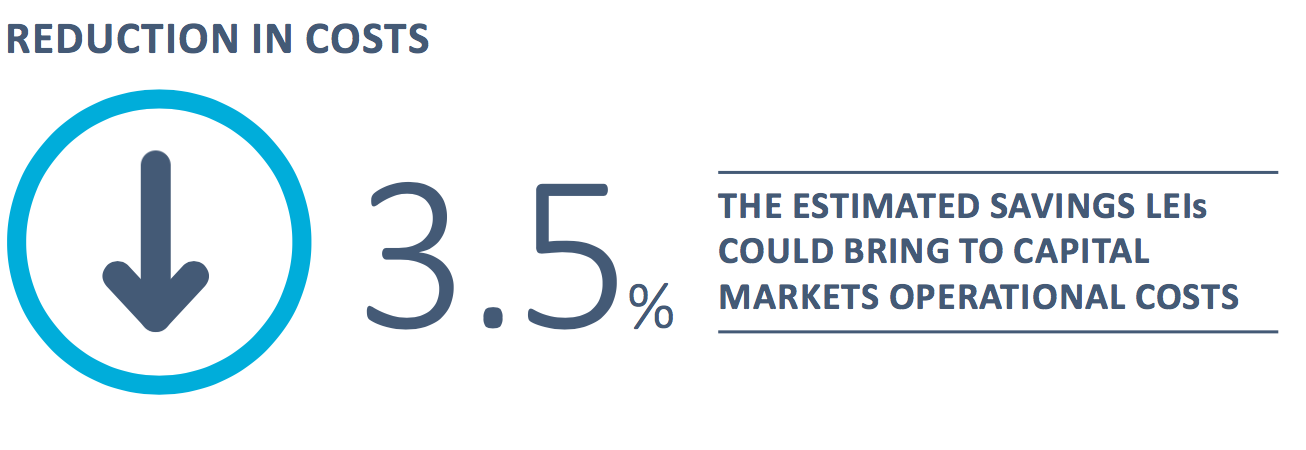

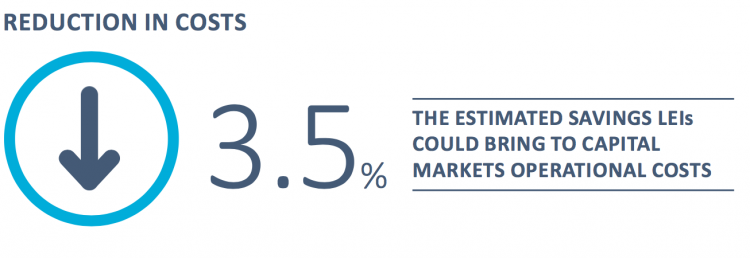

Tel que l’a montré un livre blanc établi conjointement par McKinsey & Company la GLEIF intitulé ‘L'identifiant d'entité juridique: La valeur de l'identifiant unique de contrepartie’ (The Legal Entity Identifier: The Value of the Unique Counterparty ID) (voir les « liens associés » ci-dessous), le recours au LEI pour l'intégration des marchés des capitaux et le traitement des opérations sur titres contribuerait à réduire les coûts annuels liés au traitement et à l’intégration de 10%. Cela entraînerait une réduction de 3,5% des coûts globaux des opérations sur les marchés des capitaux, ce qui représente des économies annuelles de plus de 150 millions de dollars rien que pour le secteur bancaire mondial de l'investissement.

De trop nombreuses sociétés consacrent beaucoup de temps et d'argent, en particulier dans le secteur des services financiers, à l’exécution des transactions commerciales du fait de l’inefficacité de tout un ensemble de processus. Une telle situation pourrait cependant appartenir au passé pour les sociétés qui choisissent d'adopter le LEI pour leurs clients.

Pour de plus amples informations, veuillez consulter le rapport complet intitulé « La nouvelle perspective de l’identification des entités juridiques », qui détaille les résultats de l’étude de la GLEIF sur l’identification des clients dans les services financiers, disponible au téléchargement ci-dessous.

Nous vous donnons d’ores et déjà rendez-vous pour notre prochain blog. qui analysera les résultats de notre étude sur les répercussions des nouvelles technologies numériques en matière d’identification sur l’intégration client.

Si vous souhaitez commenter une publication sur le blog, veuillez vous identifier à l'aide de votre prénom et de votre nom. Votre nom apparaîtra à côté de votre commentaire. Aucune adresse e-mail ne sera publiée. Veuillez noter qu'en accédant ou en contribuant au forum de discussion, vous acceptez de respecter les conditions de la Politique de la GLEIF en matière de blog ; veuillez donc les lire attentivement.

Stephan Wolf a occupé le poste de PDG de la Global Legal Entity Identifier Foundation (GLEIF) de 2014 à 2024. Depuis mars 2024, il a dirigé le Conseil consultatif de l'industrie (IAB) de la Chambre de commerce internationale (ICC) en soutien à l'initiative sur les normes numériques, la plateforme mondiale pour l'harmonisation, l'adoption et l'engagement en matière de normes du commerce numérique. Avant d'être nommé président, il était vice-président de l'IAB depuis 2023. La même année, il a été élu au conseil d'administration de la Chambre de commerce internationale (ICC) d'Allemagne.

Entre janvier 2017 et juin 2020, M. Wolf a été co-intervenant du Groupe de conseil technique FinTech de l'Organisation Internationale pour le Comité technique de normalisation 68 (ISO TC 68 FinTech TAG). En janvier 2017, M. Wolf a été nommé dans la liste des 100 meilleurs dirigeants dans Identity by One World Identity. Il possède une grande expérience dans la mise en place d'opérations de données et de stratégies de mise en œuvre globale. Tout au long de sa carrière, il a dirigé l'évolution de l'activité principale ainsi que des stratégies de développement produit. M. Wolf a cofondé IS Innovative Software GmbH en 1989, où il occupa d'abord le poste de directeur général. Il a ensuite été nommé porte-parole du comité de direction de son successeur, IS.Teledata AG. Cette société a finalement intégré Interactive Data Corporation, au sein de laquelle M. Wolf occupait le poste de Directeur technique. M. Wolf a obtenu un diplôme universitaire en administration des entreprises à la J. W. Goethe University, Francfort-sur-le-Main.

{kind=link}

{kind=link}

{kind=link}

{kind=link}