Solutions

Remarque:

Le présent graphique a été édité en anglais, conjointement au livre blanc publié par McKinsey & Company et la GLEIF. Ce graphique n’a toutefois pas été traduit.

LEI pour les marchés de capitaux

Le livre blanc publié récemment par McKinsey & Company et la Global Legal Entity Identifier Foundation (GLEIF) intitulé ‘L'Identifiant d'entité juridique: la valeur de l'ID de contrepartie unique (The Legal Entity Identifier: The Value of the Unique Counterparty ID)’, illustre clairement les applications de l'Identifiant d'entité juridique (LEI) sur l'ensemble du cycle de vie de la relation client sur les marchés des capitaux. La valeur première du LEI dans cet environnement est dérivée de la réduction des coûts liés à: l'intégration des clients et aux activités middle et back office relatives au traitement des actions, obligations et autres opérations sur titres.

Cependant, son application dans les opérations internes est également importante. Les équipes des opérations internes déploient de plus en plus le LEI dans un rôle d'attribut principal qui agrège et rapproche les informations sur les opérations sur titres des clients, qui sont souvent stockées dans des systèmes internes disparates et étiquetées sous différents numéros d'identification de client. Elles ont constaté que les communications internes et les tâches liées au rapprochement des opérations sur titres ont été simplifiées et accélérées grâce à son utilisation.

{kind=link}

De l’identification de la contrepartie à la valeur commerciale: L'utilisation du LEI sur les marchés des capitaux

Les banques commencent à utiliser le LEI comme identifiant efficace pour l’intégration des clients. Cela est particulièrement vrai pour les activités liées à l’obligation de connaître son client (KYC) et à la gestion de la documentation.

Dans les processus KYC, les entreprises vérifient l'identité de leurs clients en effectuant une diligence raisonnable solide. En raison du manque de cohérence au sein de ces processus, les banques consacrent beaucoup de temps et de ressources à cet effort. Pour compliquer encore cette affaire, différents secteurs de la banque peuvent utiliser des identifiants différents pour le même client, et les fournisseurs engagés par la banque pour l'aider à collecter les informations liées à KYC peuvent également utiliser leurs propres identifiants. Ce qui devrait être une tâche simple est, en fait, un effort complexe, long et exigeant en ressources.

De plus, il peut y avoir des conséquences néfastes pour le client. Par exemple, si un client a besoin d'argent rapidement, il peut placer un ordre de vente d'obligations ou d'actions. Mais, la banque peut avoir du mal à trouver immédiatement les documents étiquetés avec un numéro de compte au lieu d'un identifiant d'entité juridique et, par conséquent, pourrait bloquer les opérations sur titres du compte du client.

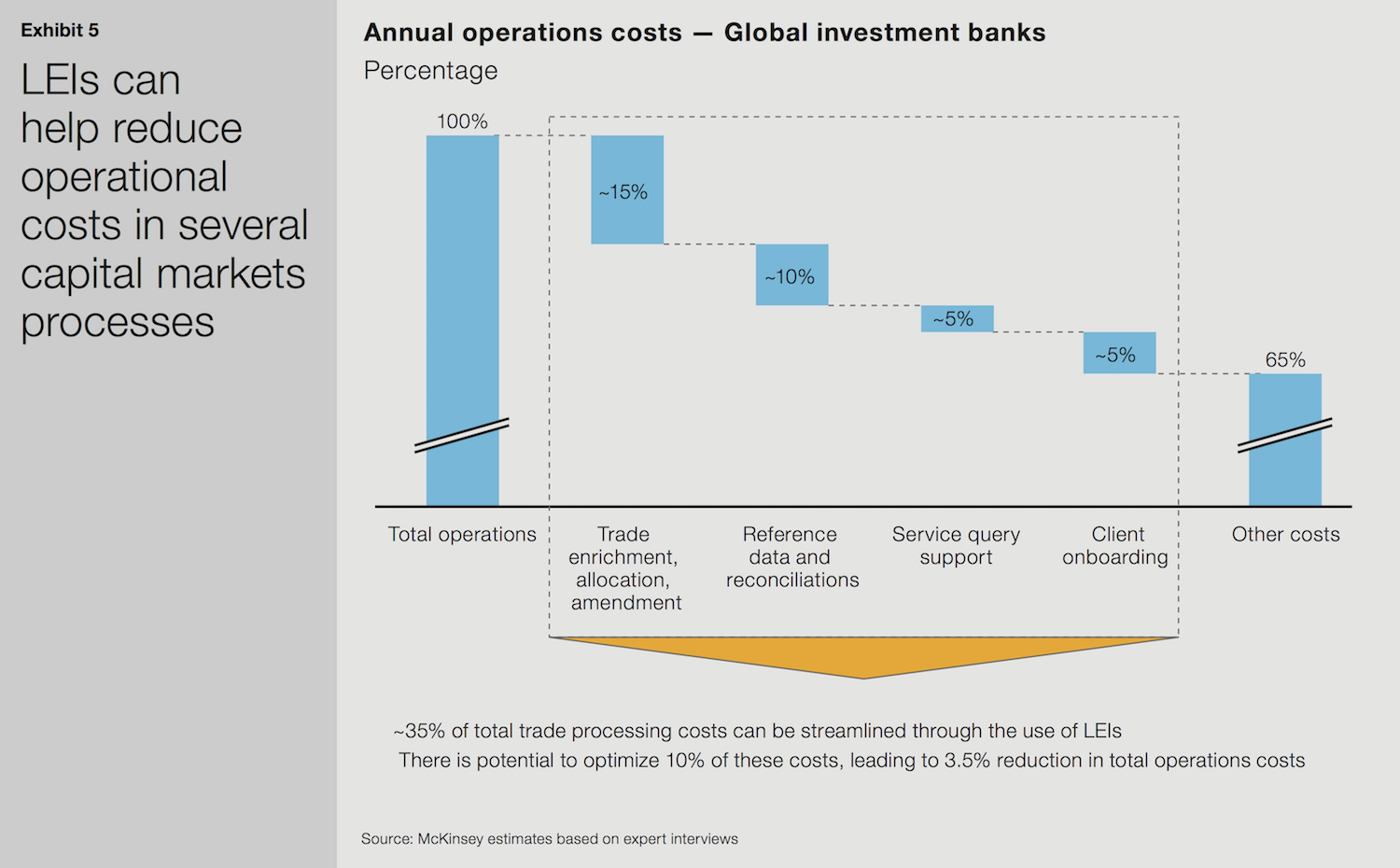

Une adoption généralisée du LEI permettrait de réaliser des économies annuelles de plus de 150 millions $ dans le secteur de l'investissement bancaire

En comparaison, si tous les acteurs du processus étiquetaient les informations client avec un LEI, ce serait beaucoup plus efficace et transparent. Au-delà de la simplification des processus et de l'amélioration du service à la clientèle, les LEI peuvent également accroître la capacité des équivalents temps plein (ETP) et permettre aux banques de traiter plus rapidement avec leurs clients. En règle générale, les banques d'investissement emploient entre 1 000 à 1 500 ETP, qui se concentrent sur l'intégration et, selon McKinsey, le processus d'intégration prend en moyenne 120 jours. Si le LEI était plus largement adopté, le délai d'intégration pourrait être considérablement raccourci. Cela permettrait aux banques de commencer à traiter avec leurs clients beaucoup plus tôt et l'équipe d'intégration pourrait être disponible pour d'autres fonctions.

Le livre blanc estime que la mise en place des LEI dans l'intégration liée aux marchés des capitaux et le traitement des opérations sur titres pourrait réduire les coûts annuels de traitement et d'intégration de 10%. Cela entraînerait une réduction de 3,5% des coûts globaux des opérations sur les marchés des capitaux, ce qui représente des économies annuelles de plus de 150 millions de dollars rien que pour le secteur bancaire mondial de l'investissement.

Les banques qui n'ont pas encore adopté le LEI dans le traitement des opérations sur titres ou l'intégration pourraient en tirer profit en matière d'efficacité, de rapidité et d'amélioration du service à la clientèle. Les avantages pour toutes les banques seraient considérablement accrus si un plus grand nombre d'entités juridiques obtenaient des LEI. Plus précisément, elles pourraient s'attendre à générer des revenus supplémentaires en raccourcissant le « délai de mise sur le marché » pour traiter avec les clients tout en améliorant l'expérience client.

Le LEI élimine la complexité de l’intégration des nouveaux organismes clients

Pour de plus amples informations sur la manière dont l’adoption du LEI élimine la complexité de l’intégration des nouveaux organismes clients et apporte un bénéfice substantiel aux sociétés de services financiers, veuillez vous référer au rapport sur l’étude de la GLEIF intitulé ‘La nouvelle perspective de l’Identification des entités juridiques’ (A New Future for Legal Entity Identification).

Le rapport met en exergue les résultats de l'étude de la GLEIF concernant les difficultés d'identification des entités rencontrés par les services financiers, notamment la due diligence en matière d'exigences KYC (connaître son client). Il démontre aussi comment le remplacement des informations disparates par un système reconnu à l'échelle mondiale, basé sur une large adoption du LEI, éliminerait la complexité des transactions commerciales et apporterait un bénéfice substantiel aux sociétés de services financiers.

Pour en savoir plus sur les cas d’utilisation du LEI décrits dans le livre blanc conjoint de McKinsey et de la GLEIF, veuillez vous référer aux pages correspondantes du site de la GLEIF: ‘Le LEI dans le financement des transactions’ et ‘Le LEI dans le cadre du crédit commercial’.