Solutions

Remarque :

Le présent graphique a été publié en anglais, conjointement au livre blanc publié par McKinsey & Company et la GLEIF. Ce graphique n'a toutefois pas été traduit.

Le LEI dans le cadre du crédit commercial

Le livre blanc publié récemment par McKinsey & Company et la Global Legal Entity Identifier Foundation (GLEIF) intitulé ‘L'Identifiant d'entité juridique: la valeur de l'ID de contrepartie unique (The Legal Entity Identifier: The Value of the Unique Counterparty ID)’ identifie trois cas d'utilisation supplémentaires de l'identifiant d'entité juridique (LEI) concernant les marchés de capitaux, les opérations commerciales et l'octroi de crédit commercial. Bien que ces derniers ne soient en aucun cas exhaustifs, ils illustrent la vaste application des LEI.

Lorsqu'un prêteur cherche à accorder un crédit à des emprunteurs commerciaux, la première étape consiste à déterminer l'identité de l'entité, son historique et la structure de propriété / le groupe de propriétaires. Cette tâche est souvent beaucoup plus difficile que prévu. De nombreux groupes d'entreprises et de petites entreprises comprennent de nombreuses entités portant des noms similaires et chacune peut alors interagir avec le système financier de multiples façons, via de multiples institutions et même dans de multiples pays.

{kind=link}

De l'identification de la contrepartie à la valeur commerciale: Utilisation du LEI pour normaliser l'octroi de crédit commercial

Dans cet environnement complexe, les prêteurs – qui ont souvent des systèmes informatiques et de données cloisonnés – peuvent avoir du mal à identifier sans ambiguïté des clients uniques. L'échange de données au sein des institutions et entre elles pour gérer le risque et l'exposition devient donc compliqué.

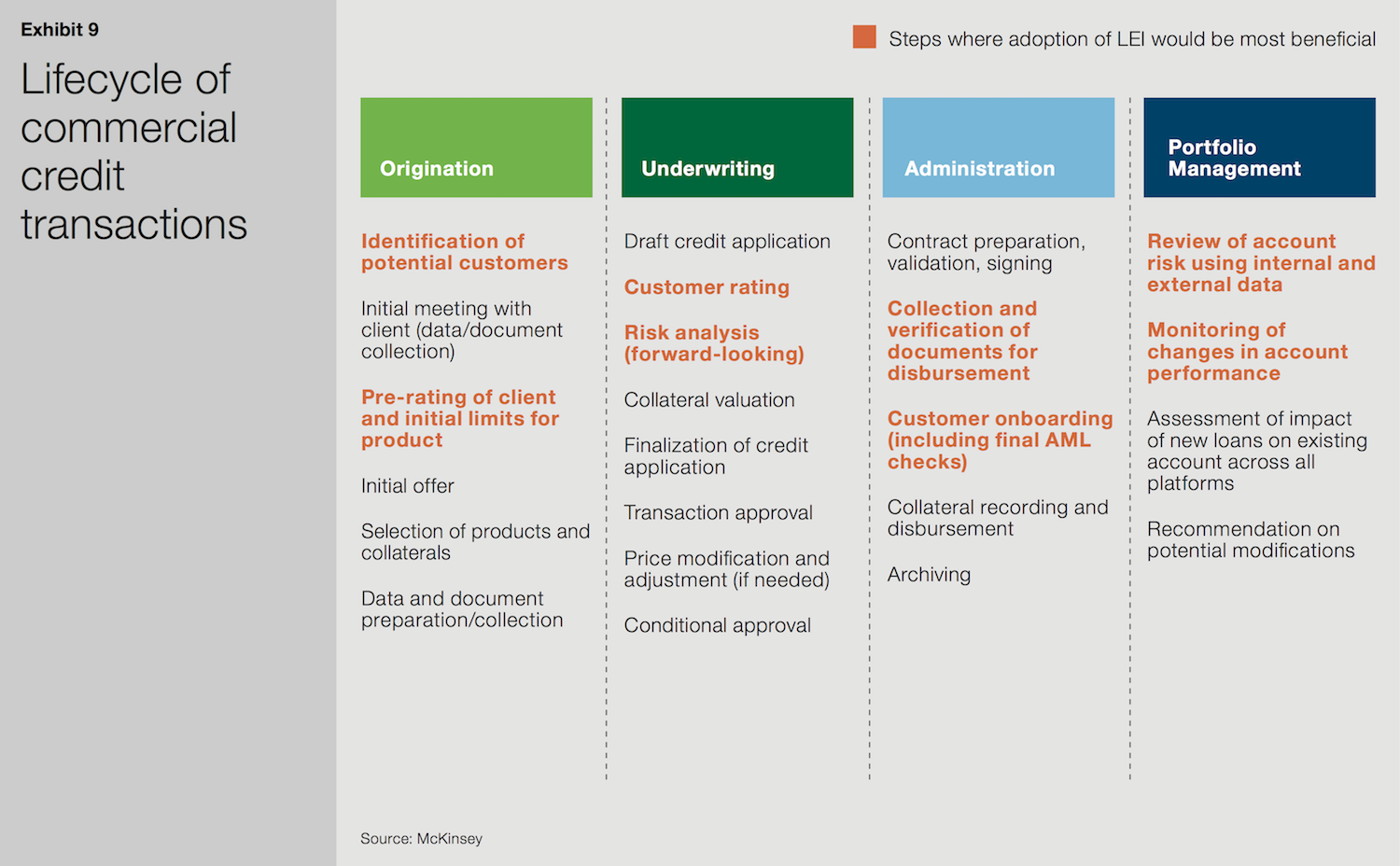

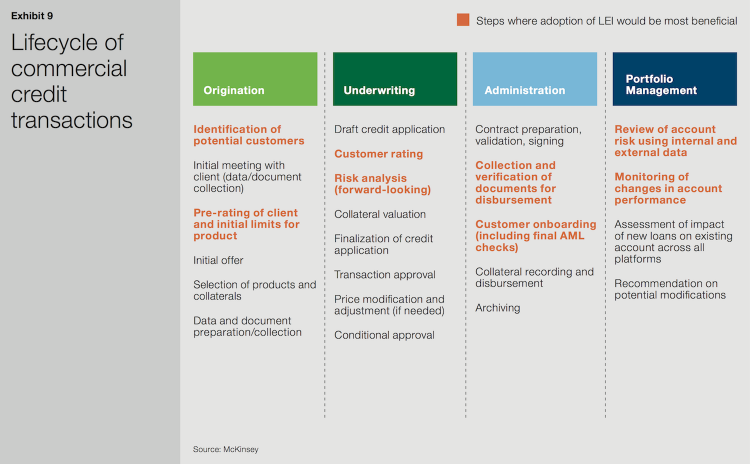

Au cours de chacune des quatre phases clés du cycle de vie du crédit commercial (constitution de dossier, souscription, administration et gestion de portefeuille), diverses vérifications sont effectuées. Souvent manuelles, celles-ci prennent beaucoup de temps. L'utilisation du LEI permet de renforcer et d’améliorer l’efficacité des démarches Connaître son client (KYC) au sujet des emprunteurs, ainsi qu’une meilleure traçabilité des informations. Tout cela produira des économies financières considérables.

Constitution du dossier

Il est crucial de disposer d'informations exactes et vérifiables sur l'identité de l'entité, son historique auprès de la banque et son historique financier/de prêt externe pendant la phase de constitution du dossier. Sans ces informations, il est presque impossible de proposer des produits appropriés ou d'évaluer le risque avec précision.

Les formulaires de demande comportent de multiples erreurs humaines, de nombreuses entités omettant d'inscrire leur nom complet ou inscrivant une variante du nom de l'entité précédemment utilisé. Cette tendance est particulièrement répandue parmi les petites et moyennes entreprises, ainsi que les filiales de grands groupes. L'utilisation d'un LEI contribuerait à normaliser ces informations essentielles, et réduirait ainsi considérablement le temps que les middle et back offices des banques consacrent aux processus de vérification manuelle.

Souscription et administration

La capacité de retracer facilement et précisément l'historique d'une entité est encore plus utile pendant la phase de souscription, qui comprend l'analyse finale du risque et l'approbation du crédit. En outre, au cours de la phase d'administration, lorsqu'une entité est intégrée aux systèmes du prêteur, l'utilisation d'un identifiant unique renforcerait et accélérerait les contrôles relatifs à la lutte contre le blanchiment d'argent et à la conformité.

Gestion de portefeuille

Enfin, après l'octroi du prêt et le début de la phase de gestion du portefeuille, le prêteur doit utiliser les données internes et externes pour examiner le risque du compte tout en surveillant les changements à la performance du compte. Cela nécessite une quantité considérable de rapprochements de données pour s'assurer que le profil de risque est à jour et exact. Les LEI pourraient accélérer le rapprochement des données et aider à confirmer leur exactitude.

Dans les quatre phases du cycle de vie du crédit commercial, l'utilisation d'un LEI faciliterait l'automatisation et la numérisation des processus en fournissant un nouveau champ de données qui pourrait être normalisé dans l'ensemble des systèmes.

Pour en savoir plus sur les cas d'utilisation du LEI décrits dans le livre blanc conjoint de McKinsey et de la GLEIF, veuillez vous référer aux pages correspondantes du site de la GLEIF: ‘LEI pour les marchés de capitaux’ et ‘LEI dans le financement des transactions’.