Solutions

Remarque :

Le présent graphique a été édité en anglais, conjointement au livre blanc publié par McKinsey & Company et la GLEIF. Ce graphique n’a toutefois pas été traduit.

Le LEI dans le financement des transactions

Le livre blanc publié récemment par McKinsey & Company et la Global Legal Entity Identifier Foundation (GLEIF) intitulé ‘L'Identifiant d'entité juridique: la valeur de l'ID de contrepartie unique (The Legal Entity Identifier: The Value of the Unique Counterparty ID)’, passe en revue trois cas d’utilisation démontrant le vaste champ de potentiel d'application de l’Identifiant d'entité juridique (LEI). Les trois cas d’utilisation abordés, qui ne se prétendent pas exhaustifs, concernent les marchés de capitaux, les transactions commerciales et l’octroi de prêts commerciaux. Ces cas d’utilisation sont particulièrement pertinents pour les grandes sociétés, les petites entreprises et leurs institutions bancaires et pour les banques d’investissement.

Les banques exerçant des activités de financement de transactions pourraient économiser jusqu'à 500 millions $ par an en recourant au LEI pour l'émission de lettres de crédit.

{kind=link}

De l’identification de la contrepartie à la valeur commerciale: l’utilisation du LEI dans le financement des transactions

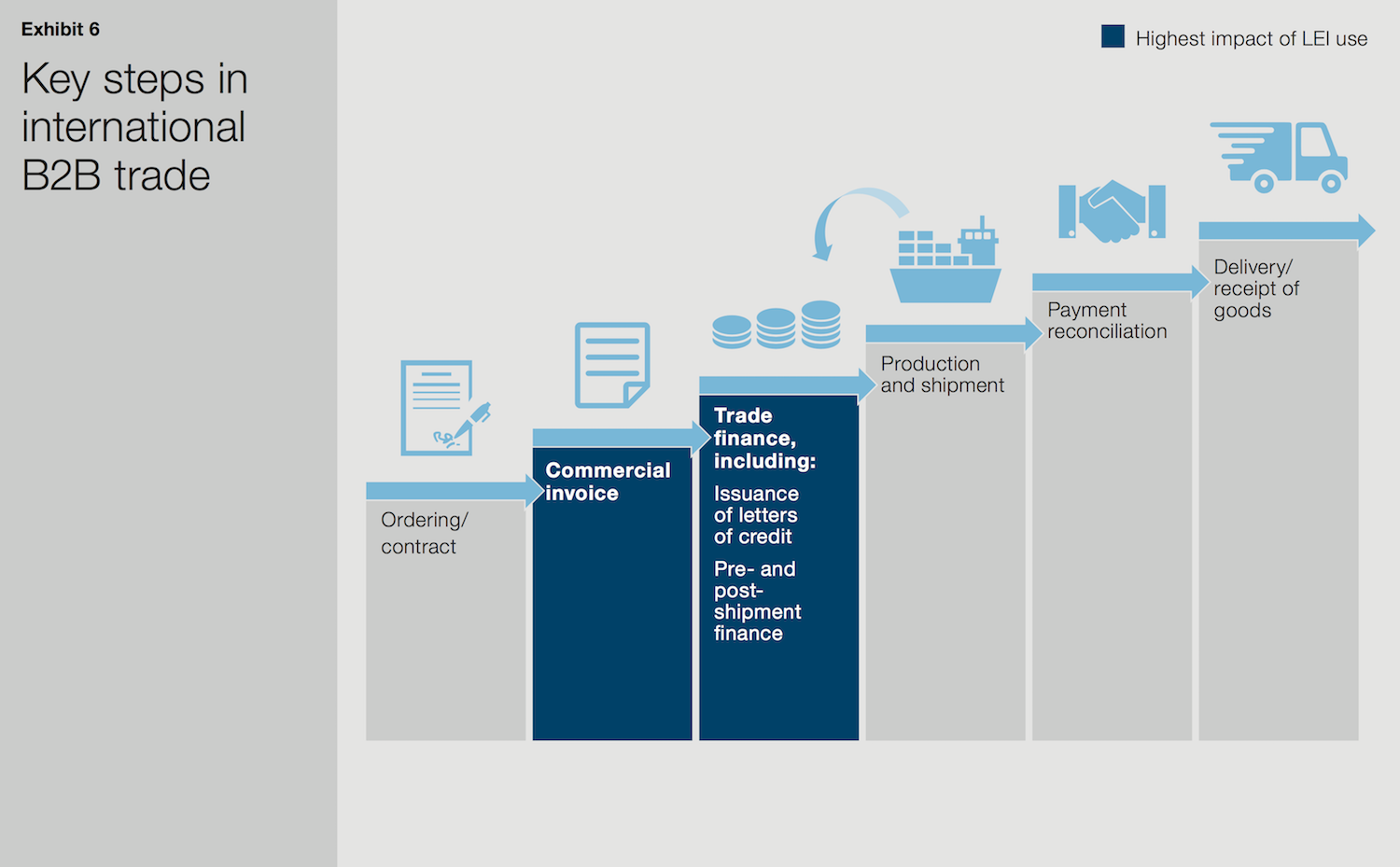

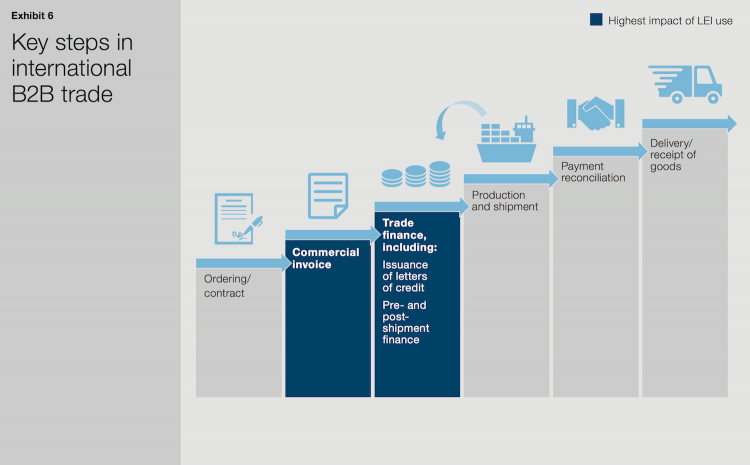

Le cycle de vie des transactions commerciales est complexe. Il inclut notamment la commande de marchandises, l'envoi de factures, l'obtention de financements, la production de marchandises, le rapprochement comptable et la livraison/réception des marchandises. La liste est infinie. Le livre blanc démontre que le recours au LEI pourrait avoir des répercussions sur la facturation et le financement des transactions au sein de ce cycle.

Au cours du cycle de transaction commerciale, plusieurs activités manuelles indispensables à l'exécution de la transaction prennent beaucoup de temps. C’est notamment le cas des transactions internationales. Notamment, l’identification des contreparties requiert un large traitement manuel. Le recours au LEI permettrait d’automatiser le contrôle de l’identité et de dématérialiser plusieurs activités indispensables à la facturation et au financement des transactions commerciales. Cela pourrait même contribuer à réduire le temps nécessaire pour effectuer les échanges de paiements.

Les LEI autorisent une identification numérisée immédiate des entités, ce qui permettrait aux banques de diminuer significativement le temps et les ressources consacrés aux contrôles et aux enquêtes

Le financement de transactions concerne un large éventail de produits et services qui sous-tendent le commerce international. Dans le cadre des applications qui concernent le plus les LEI, les acheteurs obtiennent des lettres de crédit ou des billets à ordre de la part de leur banque afin de faciliter le paiement aux vendeurs. Les vendeurs recourent à des factures ou à des bons de commande pour obtenir un financement de leur production et de leurs achats. Le processus d’obtention et d’utilisation de lettres de crédit prend beaucoup de temps et inclut habituellement de nombreuses étapes, dont beaucoup nécessitent des rapprochements et des contrôles d’identité. Afin de réduire les risques et de se conformer à la réglementation en matière de lutte contre le blanchiment d’argent (LBA), la banque de l’acheteur et celle du vendeur doivent procéder à plusieurs contrôles des contreparties. Ces contrôles s'accompagnent actuellement trop souvent d'un important traitement manuel et d'une documentation papier lourde. De plus, les banques utilisent un certain nombre de bases de données pour effectuer ces contrôles, mais celles-ci ne les autorisent à chercher que par nom d’entité, ce qui génère un risque élevé, car de nombreuses entités ont parfois des noms similaires.

Le recours au LEI permettrait de grandement optimiser ces contrôles tout en réduisant largement leurs coûts. Les LEI autorisent une identification numérisée immédiate des entités, ce qui permettrait aux banques de diminuer significativement le temps et les ressources consacrés aux contrôles et aux enquêtes. La réduction de l’incidence des faux positifs, en se basant sur la liste LBA et d’autres listes de conformité contribuerait également à générer des gains en efficacité. Plutôt que de rechercher par nom, les institutions pourraient tout simplement rechercher dans les bases de données concernées en se fondant sur le LEI unique de chaque entité, voire en recourant à une base de données unique, lorsque les progrès le permettront.

En plus de contribuer à la LBA, le LEI permettrait également d'atténuer les risques de fraude. En se basant sur le LEI d'une entité, la banque du vendeur peut retracer les factures en souffrance ou encore faire remonter des activités suspectes comme la présence de plusieurs factures pour un même envoi.

Les banques exerçant des activités de financement de transactions pourraient économiser jusqu'à 500 millions $ par an en recourant au LEI pour l'émission de lettres de crédit

Le LEI simplifie largement deux composantes d’un processus compliqué, à savoir le contrôle des entités et le suivi de l’historique de l’entité. Chaque année, les banques seraient susceptibles d'économiser dans l'ensemble entre 250 et 500 millions $, en recourant aux LEI pour identifier les entités internationales et automatiser le suivi de leur historique pour l'émission de lettres de crédit. À plein potentiel, ces économies pourraient représenter jusqu'à 4% de la base des coûts opérationnels des transactions mondiales actuelles. L’estimation la plus basse suppose un taux d'adoption élevé en Europe et en Amérique du Nord et faible en Asie, tandis que l’estimation la plus haute table sur un taux d’adoption élevé dans le monde entier.

En plus de ces gains en efficacité, l’utilisation des LEI permettrait une meilleure gestion des risques, en offrant aux banques une vision plus globale des entités impliquées dans les transactions.

Pour en savoir plus sur les cas d’utilisation du LEI décrits dans le livre blanc conjoint de McKinsey et de la GLEIF, veuillez vous référer aux pages correspondantes du site de la GLEIF: ‘Le LEI pour les marchés de capitaux’ et ‘Le LEI dans le cadre du crédit commercial’.