La question à 4 milliards de dollars : comment les banques peuvent-elles rentabiliser au maximum l’identifiant d’entité juridique (LEI) ?

Le secteur bancaire a la possibilité d’économiser chaque année plusieurs millions de dollars en étendant l’utilisation des LEI à l’ensemble de leurs activités. Par où les établissements financiers doivent-ils commencer ?

Auteur: Stephan Wolf

Date: 2020-02-03

Vues:

Parmi les nombreux secteurs qui ont recours à l’identification et à la vérification des contreparties, la GLEIF a identifié la banque comme un secteur mondial stratégique dans lequel l’utilisation généralisée de l’identifiant d’entité juridique (LEI) pourrait créer une valeur quantifiable et significative à court et moyen terme.

Pour connaître les résultats d’un rapport publié récemment par GLEIF et McKinsey, téléchargez notre livre numériqueou une infographie qui présente les principaux résultats ici.

L’une des grandes priorités de la GLEIF en 2020 est de favoriser l’adoption volontaire du LEI dans le secteur bancaire, au-delà des rapports imposés par la réglementation, afin de permettre aux banques du monde entier de profiter d’avantages importants.

Comment les banques atténuent-elles les problèmes liés au cycle de vie des clients tout en économisant plusieurs millions de dollars ?

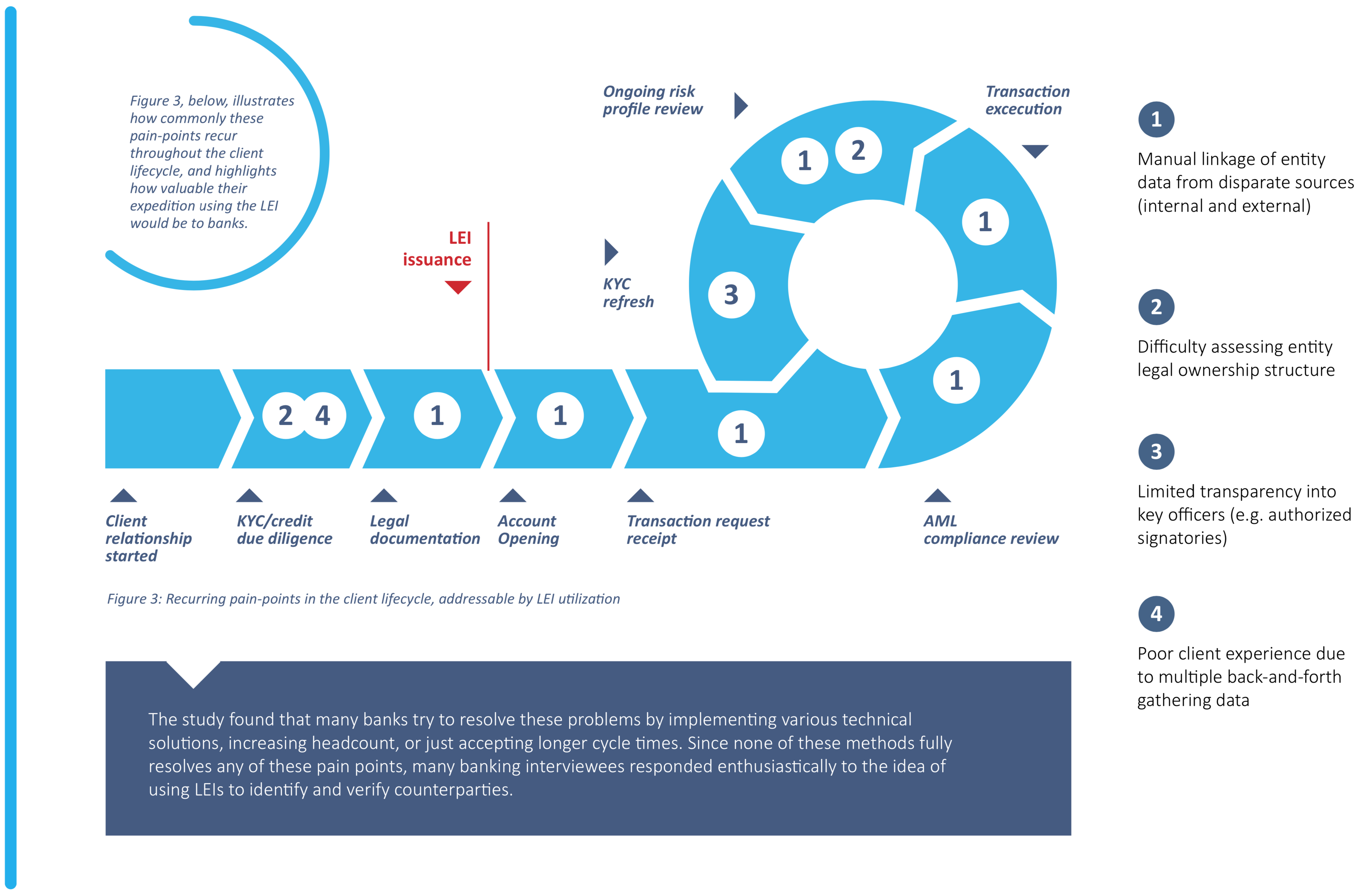

La gestion du cycle de vie des clients (CLM) est un domaine dans lequel les LEI peuvent résoudre des problématiques et simplifier considérablement l’identification des entités à différents stades du cycle de vie, comme l’intégration, la transaction, le reporting de conformité et le contrôle des risques, tout en améliorant l’expérience client.

Les LEI sont déjà utilisés pour rationaliser les processus de connaissance du client (KYC) sur les marchés financiers du monde entier, c’est donc un domaine qui se prête parfaitement à leur utilisation. Un rapport d’étude publié récemment par la GLEIF et McKinsey a révélé que la généralisation des LEI à l’ensemble du secteur bancaire mondial pourrait générer des économies de l’ordre de 2 à 4 milliards de dollars par an, rien que sur les coûts d’intégration des clients. Avec des dépenses totales consacrées par le secteur estimées à 40 milliards de dollars par an, les gains de productivité obtenus grâce aux LEI pourrait permettre aux banques de réduire les coûts entre 5 et 10 % par an.

L’étude a mis au jour quatre problématiques généralement rencontrées par les banques concernant l’identification et la vérification des clients : la liaison manuelle des données des entités de différentes sources internes et externes, des difficultés pour évaluer la structure d’actionnariat des entités, l’opacité concernant les principaux dirigeants des entités, comme les signataires autorisés, et une expérience client négative en raison des nombreux allers-retours pour recueillir les données et les documents auprès des clients. La généralisation des LEI dès le début du processus d’intégration permettrait aux banques de résoudre ces problèmes.

Quels sont les autres avantages du LEI pour les banques dans la gestion du cycle de vie des clients ?

L’étude réalisée par la GLEIF et McKinsey montre également comment les LEI peuvent simplifier l’identification des entités à l’ère numérique, tout en créant une valeur bien plus quantifiable pour les banques à court et moyen terme.

Outre les gains de productivité et les réductions de coûts, la généralisation des LEI est susceptible d’augmenter les bénéfices, notamment une réduction du délai de rentabilisation de trois à sept jours, une plus grande fidélité des clients et une meilleure expérience client, grâce à des processus rationalisés. Le LEI peut également limiter le risque de crédit et de conformité en ce qu’il donne un aperçu plus global des clients aux banques pour les sources de données internes et externes.

Une situation où tout le monde est gagnant

Au vu des gains qu’elles peuvent espérer obtenir, les banques ne devraient pas tarder à inscrire les LEI au cœur de leurs processus de gestion du cycle de vie des clients, sur les marchés des capitaux mais aussi dans tous les activités bancaires, comme le financement du commerce, la banque d’affaires et les paiements. Les banques connaissent déjà les LEI en ce qu’ils sont déjà utilisés sur les marchés financiers dans un souci de conformité.

La généralisation volontaire des LEI dans d’autres activités bancaires constitue la nouvelle limite en matière de progrès et ne peut qu’aboutir à une situation avantageuse aussi bien pour les banques que pour leurs clients.

Comment les banques peuvent-elles travailler avec la GLEIF pour rentabiliser les LEI ?

La GLEIF étudie la faisabilité des modifications préconisées par le rapport de McKinsey, dont une évolution du Répertoire mondial des Identifiants d’entité juridiques. La GLEIF étudiera également les mesures qui peuvent être prises pour inciter les banques à généraliser l’utilisation des LEI, en améliorant notamment la proposition de valeur de ces dernières en la transformant en un connecteur de données qui se connecte aux sources de données les plus utilisées.

Pour faire en sorte que l’évolution du Répertoire mondial des Identifiants d’entité juridiques tienne pleinement compte des exigences du secteur bancaire, la GLEIF entend fonder son évaluation sur les préconisations du rapport et impliquer les acteurs du secteur.

Le Groupe de relation entre les GIFI et la GLEIF a pour but de faciliter les échanges entre cette dernière, les banques, les institutions financières et les autres parties prenantes LEI clés afin de permettre aux membres de donner leur point de vue sur les services relatifs aux LEI et à la GLEIF de connaître les exigences des utilisateurs de LEI.

Dans le cadre de l’étude portant sur la faisabilité des préconisations du rapport, la communication avec les banques est essentielle pour cerner les besoins du secteur et faire en sorte que les services de la GLEIF et le Répertoire mondial des Identifiants d’entité juridiques y répondent au mieux. Nous serons ravis de pouvoir échanger avec des banques et d’autres institutions financières sur le sujet et nous exhortons ceux qui souhaitent en savoir plus à rejoindre le Groupe de relations GIFI de la GLEIF afin de faire entendre leur voix et donner leur point de vue sur l’évolution du Répertoire mondial des Identifiants d’entité juridiques.

Nous sommes convaincus que la généralisation des LEI procurera des avantages importants au secteur bancaire et notre priorité à ce stade est de soutenir l’adoption volontaire du LEI dans le secteur bancaire, au-delà des rapports imposés par la réglementation, afin de permettre aux banques du monde entier de profiter d’avantages importants.

Pour savoir comment rejoindre le Groupe de relations GIFI GLEIF, veuillez envoyer un e-mail info@gleif.org

* Source : rapport de McKinsey Cost per Trade Survey, Thomson Reuters « KYC Compliance: The Rising Challenge for Financial Institutions », points de vue des clients et entretiens avec des experts GLEIS 2.0. McKinsey a recueilli les avis des clients en interrogeant plus de 70 parties prenantes, dont des acteurs de marché dans plus de cinq secteurs, des entités ayant demandé ou obtenu un LEI, des Unités opérationnelles locales (UOL), des organismes de réglementation et des partenaires potentiels du Global LEI System.

Calcul : gain de productivité en ETP de (10 à 15 % [~2-4 heures] de ~25 heures par cas d’intégration) multiplié par le pourcentage du total des frais d’intégration correspondant aux ETP (~57 %), multiplié ensuite par les dépenses totales du secteur consacrées à l’intégration des clients (40 milliards de dollars par an). La productivité en ETP a été estimée à partir d’entretiens avec des experts et des points de vue des clients et comprend la réduction estimée et les heures ETP pour chaque intégration. Le pourcentage du total des frais d’intégration des clients imputables aux ETP basés sur le coût moyen des ETP dans la fonction intégration des clients dans les dix plus grandes banques (McKinsey Cost Per Trade Survey) divisé par le coût total de l’intégration des clients (European Association of Corporate Treasurers). Dépenses totales consacrées par le secteur à l’intégration des clients basées sur un rapport de Thomson Reuters : KYC Compliance: The Rising Challenge for Financial Institutions.

Si vous souhaitez commenter une publication sur le blog, veuillez vous identifier à l'aide de votre prénom et de votre nom. Votre nom apparaîtra à côté de votre commentaire. Aucune adresse e-mail ne sera publiée. Veuillez noter qu'en accédant ou en contribuant au forum de discussion, vous acceptez de respecter les conditions de la Politique de la GLEIF en matière de blog ; veuillez donc les lire attentivement.

Stephan Wolf a occupé le poste de PDG de la Global Legal Entity Identifier Foundation (GLEIF) de 2014 à 2024. Depuis mars 2024, il a dirigé le Conseil consultatif de l'industrie (IAB) de la Chambre de commerce internationale (ICC) en soutien à l'initiative sur les normes numériques, la plateforme mondiale pour l'harmonisation, l'adoption et l'engagement en matière de normes du commerce numérique. Avant d'être nommé président, il était vice-président de l'IAB depuis 2023. La même année, il a été élu au conseil d'administration de la Chambre de commerce internationale (ICC) d'Allemagne.

Entre janvier 2017 et juin 2020, M. Wolf a été co-intervenant du Groupe de conseil technique FinTech de l'Organisation Internationale pour le Comité technique de normalisation 68 (ISO TC 68 FinTech TAG). En janvier 2017, M. Wolf a été nommé dans la liste des 100 meilleurs dirigeants dans Identity by One World Identity. Il possède une grande expérience dans la mise en place d'opérations de données et de stratégies de mise en œuvre globale. Tout au long de sa carrière, il a dirigé l'évolution de l'activité principale ainsi que des stratégies de développement produit. M. Wolf a cofondé IS Innovative Software GmbH en 1989, où il occupa d'abord le poste de directeur général. Il a ensuite été nommé porte-parole du comité de direction de son successeur, IS.Teledata AG. Cette société a finalement intégré Interactive Data Corporation, au sein de laquelle M. Wolf occupait le poste de Directeur technique. M. Wolf a obtenu un diplôme universitaire en administration des entreprises à la J. W. Goethe University, Francfort-sur-le-Main.

{kind=link}

{kind=link}

{kind=link}