قوة الشفافية: نظرة عن قرب إلى معدلات تجديد معرّفات الكيانات القانونية

مؤسسة GLEIF تقوم بتحديث الوضع الراهن فيما يتعلق بإعادة التحقق من صحة البيانات المرجعية لمعرّفات الكيانات القانونية وتنظر بعين الاعتبار إلى كيفية تشجيع تجديد معرّفات الكيانات القانونية بانتظام من قبل جميع الكيانات المسجلة

المؤلف: ستيفن وولف

التاريخ: 02-03-2017

مشاهَدات:

علّقت مؤسسة Global Legal Entity Identifier Foundation (GLEIF) بانتظام على أهمية تجديد معرّفات الكيانات القانونية في الوقت المناسب. ويشير التجديد إلى أن البيانات المرجعية، أي المعلومات المتاحة للجمهور حول الكيانات القانونية القابلة للتعريف من خلال أحد معرّفات الكيانات القانونية، يتم إعادة التحقق من صحتها سنويًا من قبل جهة إصدار معرّفات الكيانات القانونية مقارنةً بمصدر طرف ثالث. كما توفر جهات إصدار معرّفات الكيانات القانونية، والمشار إليها أيضًا باسم وحدات التشغيل المحلية، خدمات التسجيل والتجديد وخدمات أخرى وتعمل كواجهة أساسية للكيانات القانونية الراغبة في الحصول على معرّف كيان قانوني.

شدد مجلس الاستقرار المالي (FSB)، مؤسس GLEIF وأحد الأطراف الأساسية التي أطلقت مبادرة نظام المعرّفات الكيانات القانونية، على أن نشر معرّفات الكيانات القانونية يجب أن يدعم "أعلى جودة ودقة للبيانات المالية بشكل عام". وتعتمد قدرة قاعدة البيانات على تحقيق هذا الهدف على توافر بيانات موثوقة ومفتوحة يتم إعادة التحقق من صحتها بانتظام. وإذا عجز أي كيان قانوني عن تجديد وإعادة تأكيد صحة تسجيل معرّفات الكيانات القانونية بحلول "تاريخ التجديد التالي" المعلن عنه في البيانات المرجعية لمعرّفات الكيانات القانونية، تتغير حالة تسجيل معرّفات الكيانات القانونية من "صادرة" إلى "منتهية". واعتبارًا من مارس 2017، يكون قد انتهى حوالي 30 بالمائة من مجتمع معرّفات الكيانات القانونية، وهي النسبة التي تعكس أساسًا معدل الانتهاء الذي لاحظناه منذ بداية عام 2015.

تهتم هذه المدوّنة بالتأثير الواقع على مستخدمي بيانات معرّفات الكيانات القانونية والوسائل الممكنة لتشجيع التجديد المنتظم للبيانات المرجعية لمعرّفات الكيانات القانونية من قبل جميع الكيانات المسجلة. كما أنها تلقي نظرة فاحصة على مجتمع معرّفات الكيانات القانونية المنتهية في الولايات القضائية.

ويتم تضمين المصادر المستشهد بها في هذه المدوّنة في قسم "روابط ذات صلة" أدناه.

معرّفات الكيانات القانونية المنتهية: التأثير على مستخدمي البيانات

لقد نفذت مؤسسة GLEIF برنامج إدارة جودة بيانات يركز على تحسين جودة وموثوقية وسهولة استخدام بيانات معرّفات الكيانات القانونية. يتم كذلك التأكد من جودة البيانات من خلال عملية تجديد معرّفات الكيانات القانونية. فبينما يُطلب من الكيان القانوني إخطار جهة إصدار معرّفات الكيانات القانونية التي تتولى الإدارة بالتغييرات التي تطرأ على البيانات المرجعية للكيان القانوني، فإن عملية التجديد السنوي تضمن مراجعة الكيان القانوني وجهة إصدار معرّفات الكيانات القانونية للبيانات المرجعية للكيان القانوني وإعادة التحقق منها على الأقل مرة كل عام.

ولذلك فإن الحفاظ على معدل معرّفات الكيانات القانونية المنتهية عند أقل مستوى يحقق أقصى قدر من المزايا التي يمكن أن تُجنى من ثروة المعلومات المتوفرة لدى مجتمع معرّفات الكيانات القانونية.

يعتبر القطاع العام هو المستخدِم الرئيسي لبيانات معرّفات الكيانات القانونية حتى الآن. وفي أعقاب الأزمة المالية، كان هدف الأطراف التي أطلقت مبادرة نظام المعرّفات الكيانات القانونية، وهي مجموعة العشرين ومجلس الاستقرار المالي والعديد من الجهات التنظيمية في جميع أنحاء العالم، هو استخدام معرف الكيان القانوني لتحقيق الشفافية في أسواق المشتقات. وحتى الآن، تم تخصيص معرفات الكيانات القانونية للكيانات القانونية الكائن مقرها في الولايات المتحدة وأوروبا، حيث تتطلب اللوائح استخدام معرفات الكيانات القانونية لتعريف الأطراف الأخرى بشكل فريد في المعاملات الخاصة بإعداد التقارير التنظيمية. وتعتمد السلطات العامة في هذه الولايات القضائية على نظام معرفات الكيانات القانونية في تقييم المخاطر واتخاذ الخطوات التصحيحية، وإذا لزم الأمر، الحد من إساءة استغلال السوق.

كما أن تبني نظام معرّفات الكيانات القانونية على نطاق واسع سيقدم مزايا هامة للقطاع الخاص. وهناك صراع داخل الشركات في جميع أنحاء العالم للوصول إلى كيفية تطوير وتنفيذ نظام عام لتعريف الكيانات يمكن أن يكون بمثابة محور لتعريف المشاركين في الأسواق المالية وربط البيانات. ومن ناحية أخرى، إذا تم وضع "دليل معرّفات الكيانات القانونية العالمي" كمصدر أساسي مفتوح وموحد لتوفير بيانات مرجعية عالية الجودة للكيانات، يمكن تبسيط العمليات وتسريعها. يتكون دليل معرّفات الكيانات القانونية العالمي من نسخة ذهبية من جميع سجلات معرّفات الكيانات القانونية السابقة والحالية، بما في ذلك البيانات المرجعية ذات الصلة، في مستودع واحد. ويمكن لأي من الأطراف المعنية الوصول والبحث بسهولة عن قاعدة بيانات معرّف الكيانات القانونية الكاملة مستخدمًا أداة البحث القائم على شبكة الإنترنت والتي طورتها GLEIF.

إن الاستفادة من دليل معرّفات الكيانات القانونية العالمي يتيح أيضًا إلقاء نظرة أعمق إلى السوق العالمية. وإذا كان من الممكن تعريف النظراء التجاريين - العملاء من الشركات والمؤسسات الصغيرة ومتوسطة الحجم ومقدمي الخدمات والشركاء التجاريين الآخرين - بشكل فريد وسهل وسريع باستخدام معرّفات الكيانات القانونية، قد تكون مزايا التكلفة الناتجة عن ذلك وفرص العمل الجديدة كبيرة. ولهذه الأسباب فإن مستخدمي بيانات معرّفات الكيانات القانونية في القطاع الخاص لديهم حافز قوي للإصرار على محافظة نظرائهم على الإبقاء على معرّفات الكيانات القانونية الخاصة بهم في حالة جيدة. وهذه هي الوسيلة الوحيدة التي يضمن بها مستخدمو البيانات أنهم يتعاملون مع الكيان الصحيح.

ولذلك يجب أن تكون القدرة على الاعتماد على بيانات معرّفات الكيانات القانونية الصحيحة والحديثة حتمية - وإلا، فقد يتم افتراضها - من وجهة نظر مستخدمي القطاعين العام والخاص.

لماذا يتم التجديد؟

إذا كان هذا هو الوضع، سيكون من مصلحة مستخدمي بيانات معرّفات الكيانات القانونية تحفيز جميع مسجلي معرّفات الكيانات القانونية على تجديدها بانتظام.

في تشرين الثاني (نوفمبر) 2015، نشرت لجنة الرقابة التنظيمية العالمية لمعرّفات الكيانات القانونية (LEI ROC) تقريرها حول التقدم المحرز بشأن نظام معرّفات الكيانات القانونية العالمي والاستخدامات التنظيمية لنظام معرّفات الكيانات القانونية. وفي الملحق رقم 2 من هذا التقرير، تقدم لجنة الرقابة التنظيمية العالمية لمعرّفات الكيانات القانونية تعريفات يمكن استخدامها بلغة تنظيمية ذات صلة بمعرّفات الكيانات القانونية. كما أن تعريف معرّفات الكيانات القانونية المقترح من قبل لجنة الرقابة التنظيمية العالمية لمعرّفات الكيانات القانونية للاستخدام في القواعد واللوائح ينص، من بين أمور أخرى، على أن معرّفات الكيانات القانونية "تعتبر سارية وفقًا لقواعد نظام معرّفات الكيانات القانونية العالمي". وتمثل لجنة الرقابة التنظيمية العالمية لمعرّفات الكيانات القانونية السلطات العامة من جميع أنحاء العالم والتي تجتمع معًا لتعزيز ودعم الشفافية في الأسواق المالية العالمية. وفي دورها كجهة مشرفة على مؤسسة GLEIF، تضمن لجنة الرقابة التنظيمية العالمية لمعرّفات الكيانات القانونية أيضًا دعم المؤسسة لمبادئ نظام معرّفات الكيانات القانونية العالمي.

وفي هذا السيناريو، فإن السلطات العامة التي تعمل في الولايات القضائية الفردية التي كَلفت باستخدام معرّفات الكيانات القانونية قد تنظر في تبني لائحة تنظيمية حالية وصياغة لائحة تنظيمية جديدة لتتوافق مع متطلبات لجنة الرقابة التنظيمية العالمية لمعرّفات الكيانات القانونية مثلما تتوافق بعض المتطلبات التنظيمية الأخرى الأكثر حداثة.

وبالإضافة إلى ذلك يمكن للتشريع ذي الصلة وضع آليات تنفيذية فعالة وتحديد نظام عقوبات يمكن تطبيقه في حالة عدم الامتثال لشرط الحفاظ على تجديد معرّفات الكيانات القانونية بالشكل اللازم.

وفيما يتعلق بتطبيق معرّفات الكيانات القانونية في القطاع الخاص، يمكن للشركة المعنية الإشارة إلى أنها ستتعامل فقط مع الأطراف الأخرى التي تحافظ على معرّفات الكيانات القانونية في حالة جيدة.

ونتيجة لذلك، فإن الكيانات القانونية التي تتأخر عن موعد التجديد تواجه خطر التعرض لعقوبة عدم الامتثال للقانون المعمول به أو فقدان العمل، لأن الأطراف الأخرى قد ترفض التعامل مع الكيانات التي لها معرّفات كيانات قانونية منتهية. ومن ثَمّ، يكون من المُجدي دفع رسوم رمزية للتجديد للقضاء على هذه الشكوك.

تؤكد هيئة الأوراق المالية والأسواق الأوروبية على أن: الامتثال للائحة التنظيمية للإشراف على أدوات الأسواق المالية يتطلب تجديد معرّفات الكيانات القانونية بالشكل اللازم

يتعين على الكيانات القانونية العاملة في الاتحاد الأوروبي أيضًا أن تنظر بعين الاعتبار إلى المتطلبات التنظيمية الجديدة المقرر تطبيقها اعتبارًا من العام المقبل: سيدخل قانون الاتحاد الأوروبي المُعدل للإشراف على أدوات الأسواق المالية (MiFID II) واللائحة التنظيمية للإشراف على أدوات الأسواق المالية (MiFIR) حيز التنفيذ في 3 كانون الثاني (يناير) 2018. وتتطلب القوانين التشريعية التي تنفذ قانون الإشراف على أدوات الأسواق المالية المُعدل (MiFID II) واللائحة التنظيمية للإشراف على أدوات الأسواق المالية (MiFIR) حصول عدد كبير من الجهات العاملة على معرّف كيان قانوني، والذي لم يفرضه أي التزام من هذا القبيل حتى الآن. وفيما يخص الإبلاغ عن المعاملات بموجب اللائحة التنظيمية للإشراف على أدوات الأسواق المالية، أوضحت هيئة الأوراق المالية والأسواق الأوروبية (ESMA) أن شركات الاستثمار يجب أن تحصل على معرّفات الكيانات القانونية من عملائها قبل تقديم الخدمات التي من شأنها أن تؤدي إلى التزامات بالإبلاغ عن المعاملات التي تتم نيابة عن هؤلاء العملاء. كما أكدت هيئة الأوراق المالية والأسواق الأوروبية لـ GLEIF أن الامتثال للائحة التنظيمية للإشراف على أدوات الأسواق المالية يتطلب من شركات الاستثمار تجديد معرّفات الكيانات القانونية الخاصة بها بالشكل اللازم.

تلخيص: إلزام أي كيان قانوني بتجديد معرّف الكيان القانوني الخاص به سنويًا

تتشكل الهوية عن طريق القيمة الإجمالية للسمات المرتبطة بكيان معين والتي تميزه عن غيره. وفي حالة معرّف الكيان القانوني، فإن هذا الكيان هو الكيان القانوني وهذه السمات هي البيانات المرجعية لهذا الكيان القانوني. وإدارة الهوية تتطلب معرفة قيم هذه السمات عند نقطة زمنية معينة. ولأن هذه القيم قد تتغير بمرور الوقت بسبب عمليات الدمج والاستحواذ أو إعادة تسمية الشركة أو نقل المقر الرئيسي على سبيل المثال، فإن إدارة الهوية الشامة تتطلب أعمال فحص دورية على الأقل للهوية، وهذا يعني إعادة تأكيد قيم السمات.

إذا ما أديرت البيانات الأساسية بشكل جيد، يمكن لجميع مستخدمي معرّفات الكيانات القانونية الثقة بهذه البيانات، وبالتالي لن يحتاجوا إلى إعادة التحقق من صحتها مقارنةً بمصادر أخرى. وهذه هي القيمة التي يقدمها نظام معرّفات الكيانات القانونية إلى إدارة الهوية - خدمات موثوق بها وبيانات مفتوحة ومؤكدة لتعريف الكيانات القانونية بشكل فريد في أي معاملة مالية.

وخلال عملية التسجيل الذاتي، يتعين على الكيان القانوني الذي يرغب في الحصول على معرّف كيان قانوني توفير بيانات مرجعية دقيقة لجهة إصدار معرّفات الكيانات القانونية. وبعد ذلك يجب على جهة إصدار معرّفات الكيانات القانونية التحقق من البيانات المرجعية من خلال الرجوع إلى المصدر الرسمي المحلي - سجل تجاري وطني على سبيل المثال - وإصدار معرّف كيان قانوني يتوافق مع معيار معرّفات الكيانات القانونية.

يتم الاتفاق بين الكيان القانوني وجهة إصدار معرّفات الكيانات القانونية على تاريخ التجديد المحدد المذكور مع سجل معرّفات الكيانات القانونية - وكذلك الرسوم التي يدفعها الكيان القانوني لجهة إصدار معرّفات الكيانات القانونية لتنفيذ إجراءات إعادة التحقق من صحة البيانات المرجعية لمعرّف الكيان القانوني.

إن التزام الكيانات القانونية التي حصلت على معرّفات كيانات قانونية بتجديد هذه المعرّفات بانتظام هو السمة الرئيسية التي تميز معرّفات الكيانات القانونية عن غيرها من المعرفات للأسباب التالية:

أولًا، يعتبر مبدأ التجديد أمرًا أساسيًا لضمان دقة وحداثة المعلومات ذات الصلة بكيان قانوني له معرّف كيان قانوني. ولا يوجد نظام تعريف كيانات عالمي ومفتوح آخر التزم بنظام صارم مماثل للتحقق الدوري من البيانات.

ثانيًا، مستخدمو البيانات على علم بما إذا كانت المعلومات ذات الصلة بمعرّف كيان قانوني ما قد أُعيد التحقق من صحتها حديثًا أم لا. فنظام معرفات الكيانات القانونية العالمي يتفرد بتوفير الشفافية المطلقة بشأن الإطار الزمني الذي تم فيه التحقق من البيانات آخر مرة.

نظرة فاحصة على مجتمع معرّفات الكيانات القانونية المنتهية في الولايات القضائية

ينبغي التأكيد على أن معرّف الكيان القانوني "المنتهي" يظل معرّف كيان قانوني صالحًا. حيث تشير الحالة "منتهي" ببساطة إلى أن الكيان القانوني قد تخلف عن موعد التجديد، أي إعادة التحقق من صحة معلوماته مقارنةً بمصدر خارجي. وتجدر الإشارة إلى أنه منذ بداية عام 2015 ظل معدل معرّفات الكيانات القانونية المنتهية عند حوالي 30 بالمائة.

إلا أنه من المهم ملاحظة أن معرّفات الكيانات القانونية الفردية التي تشكل كافة المعرفات المنتهية في أي وقت محدد تختلف بشكل كبير. ففي بداية عام 2017، حللت GLEIF معرّفات الكيانات القانونية المنتهية في الولايات القضائية باستخدام أكثر من 1000 معرّف كيان قانوني. وقد حدد هذا التحليل أنماطًا بارزة فيما يتعلق بالمقاييس التالية (التي تم تطبيقها للمقارنة بين معدلات معرّفات الكيانات القانونية المنتهية لعامي 2015 و2016، على التوالي، على أساس كل بلد على حدة):

نسبة المعرفات الصادرة إلى المُجددة: هذه هي نسبة معرّفات الكيانات القانونية التي كانت في حالة جيدة في نهاية عام 2015 وتم تجديدها في عام 2016 تماشيًا مع السياسة المعمول بها في نظام معرّفات الكيانات القانونية العالمي بشأن إعادة التحقق المنتظم من صحة البيانات المرجعية ذات الصلة بمعرّف الكيان القانوني.

نسبة المعرفات المنتهية إلى المُجدّدَة: هذه هي نسبة معرّفات الكيانات القانونية التي انتهت بالفعل في نهاية عام 2015 ولكن تم تجديدها في عام 2016. وفي هذه الحالة تكون الكيانات القانونية قد جددت معرّفات الكيانات القانونية الخاصة بها بعد تاريخ التجديد السابق.

نسبة المعرفات الصادرة إلى المنتهية: هذه هي نسبة معرّفات الكيانات القانونية التي كانت في حالة جيدة في عام 2015 ثم انتهت في عام 2016. وفي هذه الحالة يكون مسجلو معرّفات الكيانات القانونية قد عجزوا عن تجديد معرّفات الكيانات القانونية الخاصة بهم في غضون سنة واحدة.

نسبة المعرفات المنتهية إلى المنتهية: هذه هي نسبة معرّفات الكيانات القانونية التي انتهت بالفعل في عام 2015 ولم يتم أيضًا تجديدها في عام 2016، أي أن هذه هي النسبة التي تمثل الكيانات القانونية التي يبدو أنها أصرت على انتهاك السياسة المعمول بها على مدى فترة طويلة من الزمن.

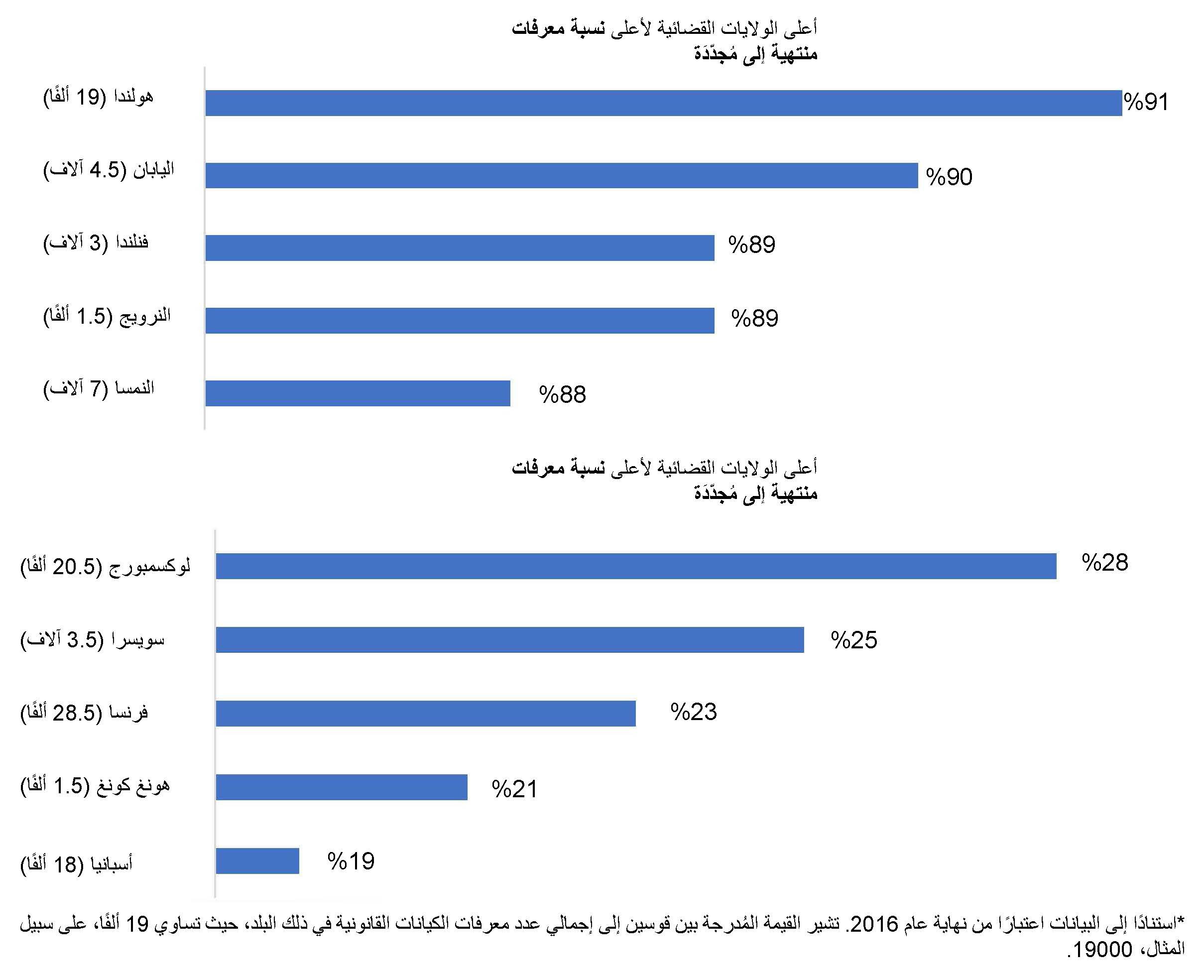

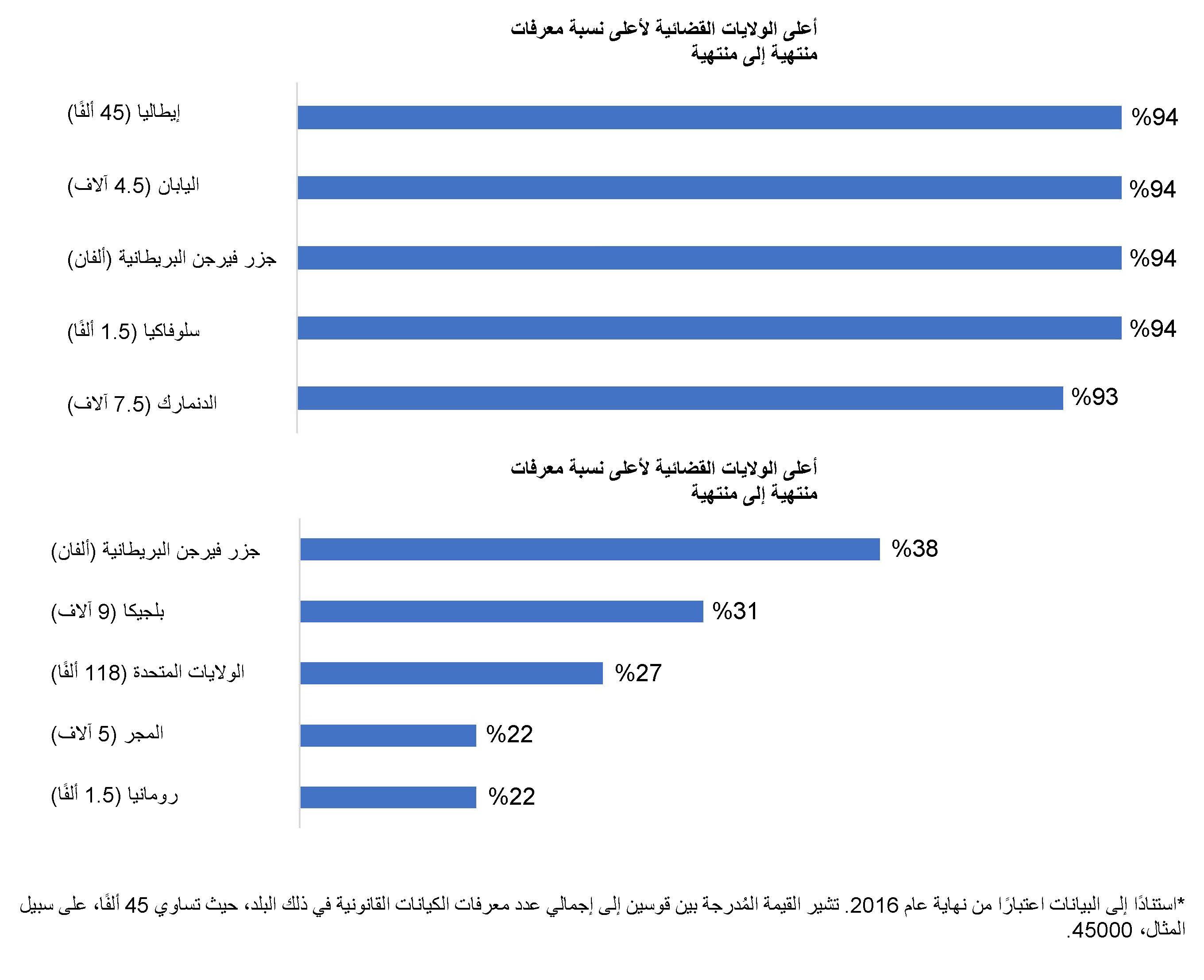

يُظهر تحليل GLEIF لمجتمع معرّفات الكيانات القانونية المنتهية في الولايات القضائية باستخدام أكثر من 1000 معرّف كيان قانوني النتائج التالية. ويستند هذا التحليل على مقارنة بيانات عام 2015 ببيانات عام 2016 حول الدول الخمس، على التوالي، التي تتميز بأعلى النسب المذكورة أعلاه:

الولايات القضائية التي تضم مجتمع معرّفات الكيانات القانونية الأعلى من 1000 معرّف وذات النسب الأعلى (الأداء الإيجابي) *

الولايات القضائية التي تضم مجتمع معرّفات الكيانات القانونية الأعلى من 1000 معرّف وذات النسب الأعلى (الأداء السلبي) *

توضح هذه اللقطة الديناميات المختلفة التي تميز سلوك الكيانات القانونية الفردية التي لها معرّفات كيانات قانونية في عالم معرّفات الكيانات القانونية كله وداخل بلد واحد بغض النظر عن جهة إصدار معرّفات الكيانات القانونية التي تدير معرّفات الكيانات القانونية. كما أنها توضح أنه في بلد واحد، يمكن ملاحظة اتجاهات متعارضة. ففي اليابان، على سبيل المثال، نجد أن ثاني أعلى نسبة معرّفات كيانات قانونية قد أُصدرت في عام 2015 وجُددت حسب الأصول في عام 2016، ونجد أن ثاني أعلى نسبة معرّفات كيانات قانونية قد انتهت في عام 2015 وظلت منتهية في عام 2016.

دور منظمات إصدار معرّفات الكيانات القانونية وGLEIF فيما يتعلق بمعرّفات الكيانات القانونية المنتهية

فيما يتعلق بتجديد معرّفات الكيانات القانونية، يركز دور جهات إصدار معرّفات الكيانات القانونية على إتاحة خدمة التجديد وتذكير مسجلي معرّفات الكيانات القانونية بالتزامهم بالامتثال للسياسة المعمول بها. ولكن إذا رفض أي كيان قانوني توفير المعلومات التي يجب على جهة إصدار معرّفات الكيانات القانونية التحقق من صحتها مقارنةً بمصدر طرف ثالث، لا يمكن لجهة إصدار معرّفات الكيانات القانونية تنفيذ عملية التجديد. ولا يمكن للسياسات المعمول بها في نظام معرّفات الكيانات القانونية العالمية حتى الآن توقع طريقة يمكن لجهة إصدار معرّفات الكيانات القانونية إتباعها لمعاقبة أي كيان قانوني بأي شكل من الأشكال لعدم اشتراكه في عملية التجديد في الوقت المناسب. ولكن الإجراء الوحيد الذي يمكن أن تتخذه أي جهة إصدار معرّفات كيانات قانونية بعد انقضاء موعد التجديد دون إعادة التحقق من صحة معرّفات الكيانات القانونية هو تغيير حالة تسجيل معرّف الكيان القانوني المعني من "صادر" إلى "منتهي".

وباتخاذ هذا الإجراء، لا بد من التأكيد أيضًا على أن GLEIF ليست في وضع يمكنها من فرض عقوبة على جهة إصدار معرّفات كيانات قانونية على أساس نسبة معرّفات الكيانات القانونية المنتهية في محفظتها. ولكن GLEIF مسؤولة عن التأكد من أن أي جهة إصدار معرّفات كيانات قانونية تقوم بتنفيذ الخدمات على النحو الموضح في الاتفاقية الرئيسية، التي تعتبر بمثابة الإطار التعاقدي الذي يحكم العلاقة بين GLEIF وجهات إصدار معرّفات الكيانات القانونية. ولا يوجد حتى الآن أية مؤشرات تدل على أن معرّفات الكيانات القانونية المنتهية تكون نتيجة عدم قيام أي جهة إصدار معرّفات كيانات قانونية بأداء خدمة التجديد بشكل وافٍ. وعلى النقيض من ذلك: كما هو موضح في تحليل GLEIF لمجتمع معرّفات الكيانات القانونية المنتهية في الولايات القضائية باستخدام أكثر من 1000 معرّف كيان قانوني على أساس مقارنة بيانات عام 2015 ببيانات عام 2016، تمارس جهات إصدار معرّفات الكيانات القانونية إجراءات العناية الواجبة فيما يخص جميع الجهات المسجلة. وتجدر الإشارة إلى أن حقيقة أن اتخاذ 30 بالمائة من الكيانات المسجلة قرار بعدم تجديد معرّفات الكيانات القانونية في الوقت المحدد تعتبر خارج سيطرة جهات إصدار معرّفات الكيانات القانونية الفردية.

يمكن لمؤسسة GLEIF وجهات إصدار معرّفات الكيانات القانونية فقط تذكير الكيانات القانونية التي حصلت على معرّفات كيانات قانونية بالامتثال لالتزاماتها التعاقدية ودعوتها أيضًا إلى تقدير القيمة البارزة للإبقاء على معرّفات الكيانات القانونية في وضع جيد وأهمية ذلك بالنسبة لمكانة وسمعة هذه الكيانات. وهذا أمر مهم لخلق الثقة. ومن وجهة نظرنا أن هناك مبرر تجاري مهم للحصول على معرّف كيان قانوني وإبقائه في وضع جيد. فرسالتنا: احصل على معرّف كيان قانوني لكي تجني ثمار ذلك.

وأخيرًا وليس آخرًا، ومن أجل الشفافية أيضًا: من المهم تسليط الضوء على حقيقة أن نسبة معرّفات الكيانات القانونية المنتهية يؤثر أيضًا على نموذج التمويل الذي يُبقي على نظام معرّفات الكيانات القانونية العالمي. فقد تم وضع نظام معرّفات الكيانات القانونية العالمي لتشجيع المنافسة بين جهات إصدار معرّفات الكيانات القانونية لصالح الكيانات القانونية التي تسعى للحصول على معرّف كيان قانوني. وفيما يخص الرسوم المفروضة على إصدار معرّفات الكيانات القانونية والمحافظة عليها فإنها متروكة لجهات إصدار معرّفات الكيانات القانونية ويجب أن تكون على أساس التكلفة. ومؤسسة GLEIF مؤسسة غير ربحية تقدم خدماتها للمستخدمين مجانًا. وتحصل GLEIF حاليًا على 19 دولارًا أمريكًا عن كل معرّف كيان قانوني تم إصداره أو تجديده من جهة إصدار معرّفات الكيانات القانونية.

وسيسمح النمو المستقبلي - وخفض معدل معرّفات الكيانات القانونية المنتهية - بتقليل هذه الرسوم أكثر فأكثر.

فإذا رغبتم في التعليق على منشور في المدوّنة، يُرجى زيارة خاصيّة المدوّنة على موقع GLEIF الإلكتروني باللغة الإنجليزية لنشر تعليقكم. ويُرجى تعريف أنفسكم بذكر الاسم الأول واسم العائلة. سوف يظهر اسمكم بجانب تعليقكم. لن تُنشر عناوين البريد الإلكتروني. يرجى الملاحظة بأنه من خلال الدخول إلى منتدى المناقشة أو المساهمة فيه فأنتم توافقون على الالتزام بشروط سياسة التدوين لدى GLEIF، ولذا يرجى قراءتها جيدًا.

شغل السيّد ستيفن وولف منصب المدير التنفيذي لمؤسسة Global Legal Entity Identifier Foundation (GLEIF) (2014 - 2024). وقد قاد منذ آذار (مارس) 2024 المجلس الاستشاري الصناعي التابع لغرفة التجارة الدولية لمبادرة المعايير الرقمية، وهي منصة عالمية لمواءمة معايير التجارة الرقمية واعتمادها والمشاركة فيها. وقبل تعيينه كرئيس، كان يشغل منصب نائب الرئيس في المجلس الاستشاري الصناعي منذ عام 2023. وفي العام نفسه، تم انتخابه في مجلس إدارة غرفة التجارة الدولية في ألمانيا.

وفي الفترة من كانون الثاني (يناير) 2017 إلى حزيران (يونيو) 2020، كان السيد وولف من الدعاة المشاركين في المجموعة الاستشارية International Organization for Standardization Technical Committee 68 FinTech Technical Advisory Group (ISO TC 68 FinTech TAG). وفي كانون الثاني (يناير) من عام 2017، حصل على لقب أحد أفضل 100 قائد في مجال التعريف في "One World Identity". إذ يتمتع بخبرة كبيرة في تأسيس عمليات البيانات واستراتيجيات التنفيذ العالمية. وخلال مسيرته المهنية، قاد السيد وولف عملية تطوير الأنشطة التجارية الرئيسية واستراتيجيات تطوير المنتجات. ويُعد السيد وولف أحد المؤسسين لشركة آي إس إنوفاتيف سوفتوير التي تأسست عام 1989 وكان أول عضو مجلس إدارة منتدب للشركة. وعيّن لاحقًا في منصب المتحدث باسم المجلس التنفيذي لخليفتها شركة آي إس تيلي داتا إيه جي. وقد أصبحت هذه الشركة في النهاية جزءًا من مؤسسة إنترأكتيف داتا كوربوريشن التي شغل فيها السيد وولف منصب المدير التقني. يحمل السيّد وولف شهادة جامعية في إدارة الأعمال من جامعة يوهان فولفغانغ فون غوته، في مدينة فرانكفورت.

{kind=link}

{kind=link}

{kind=link}

{kind=link}