السؤال الذي تبلغ قيمته 4 مليارات دولار أمريكي: كيف يمكن للبنوك الاستفادة من مميزات مُعرّف الكيان القانوني (LEI)؟

يستطيع القطاع المصرفي توفير مليارات الدولارات الأمريكية سنويًا من خلال تبني نظام معرّفات الكيانات القانونية على نطاق أوسع في أعماله. من أين تبدأ المؤسسات المالية؟

المؤلف: ستيفن وولف

التاريخ: 03-02-2020

مشاهَدات:

من بين العديد من القطاعات التي تعتمد على تعريف الطرف المقابل والتحقق منه، اعتبرت GLEIF أن القطاع المصرفي هو القطاع العالمي الرئيسي الذي يمكن أن يحقق فيه تبني نظام معرّفات الكيانات القانونية (LEI) على نطاق واسع قيمة كبيرة وقابلة للقياس الكمي على المدى القريب إلى المتوسط.

للاطلاع على نتائج التقرير المشترك الأخير من GLEIF وماكنزي، يرجى تنزيل كتابنا الإلكتروني أو مخطط بياني يعرض النتائج الرئيسية التي تم التوصل إليها هنا.

من بين النقاط الرئيسية التي تركز عليها GLEIF لعام 2020 دعم التبني الطوعي لمعرِّف الكيان القانوني في حالات الاستخدام المصرفي، بما يتجاوز مجرد الاستخدام في التقارير التنظيمية، بحيث يمكن تحقيق استفادة كبيرة وكاملة على نطاق عالمي.

كيف يمكن للبنوك أن تحدّ من مشكلات دورة حياة العميل مع توفير مليارات الدولارات في نفس الوقت؟

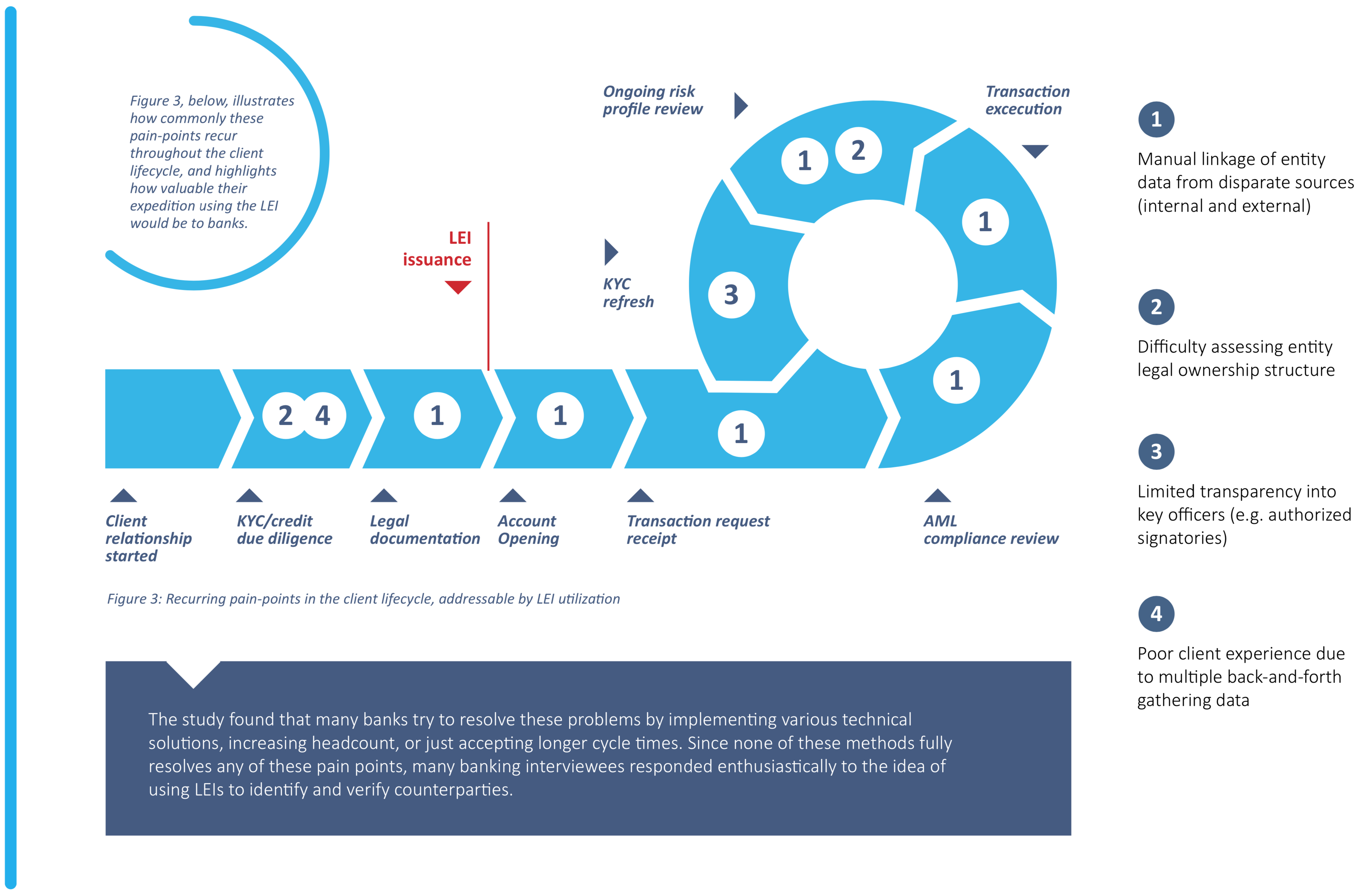

تعتبر إدارة دورة حياة العميل (CLM) حالة استخدام واحدة يمكن فيها لمعرّفات الكيانات القانونية معالجة التحديات الرئيسية وتبسيط تعريف الكيانات بشكل كبير في المراحل المختلفة من دورة الحياة، مثل تأهيل العملاء والمعاملات والإبلاغ عن مشكلات الامتثال ومراقبة المخاطر، في نفس الوقت الذي يتم فيه تحسين تجربة العميل، والتي تحظى بالأهمية القصوى.

يتم استخدام معرّفات الكيانات القانونية بالفعل لتبسيط عمليات "اعرف عميلك" (KYC) في أسواق رأس المال على مستوى العالم، ولذلك يعد هذا من أهم المجالات التي يمكن للبنوك بدء دمج معرّفات الكيانات القانونية فيها. وقد توصل تقرير مشترك صدر مؤخرًا من GLEIF وماكنزي إلى أن استخدام معرّفات الكيانات القانونية على نطاق أوسع على مستوى قطاع الخدمات المصرفية العالمي من شأنه توفير ما يتراوح بين 2 إلى 4 مليارات دولار أمريكي* سنويًا من تكاليف تأهيل العملاء وحدها بالنسبة لهذا القطاع. يُقدر إجمالي الإنفاق السنوي لهذا القطاع على هذا المجال بنحو 40 مليار دولار أمريكي سنويًا، ومن ثم فإن تحسينات الإنتاجية المُحققة بفضل استخدام مُعرّف الكيان القانوني من شأنها خفض التكاليف على مستوى القطاع بنسبة تتراوح من 5 إلى 10% سنويًا.

وحددت الدراسة أربع نقاط تمثل التحديات التي تواجهها البنوك فيما يتعلق بتعريف هوية العملاء والتحقق منها، وهي: الربط اليدوي لبيانات الكيانات من مصادر داخلية وخارجية متباينة؛ وصعوبات تقييم هيكل الملكية القانونية للكيانات؛ ومحدودية الشفافية في الموظفين الرئيسيين في الكيانات، مثل الموقعين المفوَّضين؛ وتجربة العملاء السيئة بسبب الحاجة إلى تكرار الزيارات لجمع بيانات ووثائق العملاء. إن الاستخدام الأوسع نطاقًا لمعرّفات الكيانات القانونية من بداية عملية تأهيل العملاء سيمكِّن البنوك من مواجهة هذه التحديات بشكل مباشر.

ما هي المزايا الأخرى التي يمكن أن تقدِّمها معرّفات الكيانات القانونية لإدارة دورة حياة العميل في مجال الخدمات المصرفية؟

تناول بحث GLEIF وماكنزي أيضًا كيف يمكن لمعرّفات الكيانات القانونية تبسيط عملية تعريف الكيانات في العصر الرقمي، مما يحقق قيمة قابلة للقياس الكمي إلى حد كبير، وذلك بالنسبة إلى البنوك على المدى القريب إلى المتوسط.

وبالإضافة إلى توفير كفاءات محسّنة وخفض التكاليف، يمكن أن يؤدي استخدام معرّفات الكيانات القانونية على نطاق واسع إلى تحقيق فوائد ممتازة، مثل توفير من ثلاثة إلى سبعة أيام للإيرادات وتحسين استبقاء العملاء وتحقيق تجربة أفضل للعملاء، وذلك بفضل العمليات المبسطة. يمكن أن تساعد معرّفات الكيانات القانونية أيضًا في التخفيف من مخاطر الالتزام والائتمان، لأنها تمنح البنوك رؤىً أكثر شمولية للعملاء عبر مصادر البيانات الداخلية والخارجية.

وضع مربح للجانبين

مع وجود الكثير من المكاسب التي يمكن تحقيقها، لا ينبغي للبنوك أن تؤخر توظيف معرّفات الكيانات القانونية في عمليات إدارة دورة حياة العملاء، ليس فقط في أسواق رأس المال وإنما على مستوى جميع الأنشطة التجارية المصرفية، مثل التمويل التجاري والخدمات المصرفية للشركات والمدفوعات. إن تبني النظام القائم على الامتثال في أسواق رأس المال يعني أن البنوك على دراية بالفعل بمعرّفات الكيانات القانونية. يمثل التوسع الطوعي في استخدام معرّفات الكيانات القانونية في مجالات الأعمال المصرفية الأخرى الحدود الجديدة في التفكير التقدمي ويمكن أن يؤدي إلى وضع مربح للجانبين لكل من البنوك وعملائها.

كيف يمكن للبنوك التعاون مع GLEIF للاستفادة من تبني نظام معرّفات الكيانات القانونية؟

كخطوة تالية، تقوم GLEIF بتقييم جدوى التغييرات المقترحة في تقرير ماكنزي، بما في ذلك تطور نظام معرّفات الكيانات القانونية العالمي. ستقوم GLEIF أيضًا بتقييم الإجراءات التي يمكن أن تتخذها لتشجيع البنوك على تبني نظام معرّفات الكيانات القانونية بشكل طوعي على نطاق أوسع، مثل تعزيز عرض القيمة الخاص بمعرّفات الكيانات القانونية من خلال جعلها أداة ربط بين البيانات تربطها بمصادر البيانات الأكثر استخدامًا.

ولضمان أن يكون التطور المستقبلي لنظام معرّفات الكيانات القانونية العالمي على اطلاع بالكامل على متطلبات القطاع المصرفي ومتوافقًا معها، تهدف GLEIF إلى إجراء تقييمها لمقترحات التقرير بأقصى قدر من المشاركة من جانب المجتمع المصرفي العالمي.

ولدعم هذا الهدف، يتم تشجيع المؤسسات المالية بشدة على الانضمام إلى مجموعة علاقات المؤسسات المالية المهمة عالميًا (GIFI) للمشاركة في المناقشة التي تلت ذلك حول الدعم اللازم للبنوك لدمج معرّفات الكيانات القانونية في عمليات إدارة العملاء.

تعمل مجموعة علاقات GIFI لدى GLEIF على تسهيل الاتصال بين GLEIF والبنوك والمؤسسات المالية وأصحاب المصلحة الرئيسيين الآخرين في معرّفات الكيانات القانونية، مما يتيح للأعضاء التعبير عن آرائهم حول خدمات معرّفات الكيانات القانونية ويتيح لمؤسسة GLEIF فهم متطلبات مستخدمي بيانات معرّفات الكيانات القانونية.

ونظرًا لأن GLEIF تقيّم جدوى المقترحات المقدمة في التقرير، فإن التفاعل المباشر مع البنوك ضروري إذا أردنا أن نفهم احتياجات القطاع تمامًا وكيف يمكن لخدمات GLEIF ونظام معرّفات الكيانات القانونية العالمي دعمها على أفضل وجه. ونرحب بشدة بجميع أنواع التواصل مع البنوك والمؤسسات المالية الأخرى حول هذا الموضوع وندعو المهتمين بمعرفة المزيد من المعلومات للانضمام إلى مجموعة علاقات GIFI لدى GLEIF للتعرُّف بشكل أفضل على المزيد من التفاصيل والتأكد من أن صوتهم مسموع بينما نقوم بصياغة مستقبل نظام معرّفات الكيانات القانونية العالمي معًا.

ونحن متحمسون للغاية لأن الاستخدام الأوسع نطاقًا لمعرّفات الكيانات القانونية يحقق هذه الفوائد الكبيرة المحتملة للقطاع المصرفي وأن أولويتنا في هذه المرحلة هي دعم التبني الطوعي لمعرّفات الكيانات القانونية في حالات الاستخدام المصرفي بما يتجاوز التقارير التنظيمية، بحيث يمكن تحقيق هذه الفوائد بالكامل.

لمزيد من المعلومات حول الانضمام إلى مجموعة علاقات GIFI لدى GLEIF، يرجى إرسال بريد إلكتروني إلى info@gleif.org

* المصدر: استقصاء شركة ماكنزي حول التكلفة بحسب التجارة وتقرير تومسون رويترز بعنوان "الامتثال لإجراءات اعرف عميلك: التحدي المتزايد أمام المؤسسات المالية"، وآراء العملاء ومقابَلات الخبراء عن نظام معرّفات الكيانات القانونية العالمي 2.0. أجرت ماكنزي تجربة للتعرف على آراء العملاء وقد شملت مقابلات مع أكثر من 70 من الأطراف المعنية، بما في ذلك المشاركين في السوق على مستوى أكثر من خمسة قطاعات بالإضافة إلى الجهات التي سجلت مُعرّفات الكيانات القانونية ومستخدميها الحاليين ووحدات التشغيل المحلية والمنظمين والشركاء المحتملين لنظام مُعرّفات الكيانات القانونية العالمي.

العملية الحسابية: مكسب إنتاجية مكافئات الدوام الكامل بقيمة (10% إلى 15% [2 إلى 4 ساعات تقريبًا] من 25 ساعة تقريبًا لكل عملية تأهيل عميل) مضروبًا في نسبة إجمالي تكاليف التأهيل المنسوبة إلى مكافئات الدوام الكامل (57% تقريبًا) ثم مضروبًا في إجمالي الإنفاق المقدر في القطاع على تأهيل العملاء (40 مليار دولار سنويًا). وقد استندت إنتاجية مكافئات الدوام الكامل إلى "صوت العميل" ومقابلات الخبراء وتشمل كلاً من التخفيض المقدر وساعات مكافئات الدوام الكامل لكل حالة تأهيل عميل. النسبة المئوية من إجمالي تكاليف تأهيل العميل المنسوبة إلى مكافئات الدوام الكامل بناءً على متوسط تكلفة مكافئات الدوام الكامل في وظيفة تأهيل العميل في 10 بنوك من الفئة الأولى (استقصاء شركة ماكنزي حول التكلفة بحسب التجارة) مقسومة على التكلفة الإجمالية لتأهيل العميل (الجمعية الأوروبية لأمناء خزانات الشركات). إجمالي الإنفاق السنوي للقطاع على تأهيل العملاء حسب تقرير تومسون رويترز بعنوان "الامتثال لإجراءات اعرف عميلك: التحدي المتزايد أمام المؤسسات المالية".

فإذا رغبتم في التعليق على منشور في المدوّنة، يُرجى زيارة خاصيّة المدوّنة على موقع GLEIF الإلكتروني باللغة الإنجليزية لنشر تعليقكم. ويُرجى تعريف أنفسكم بذكر الاسم الأول واسم العائلة. سوف يظهر اسمكم بجانب تعليقكم. لن تُنشر عناوين البريد الإلكتروني. يرجى الملاحظة بأنه من خلال الدخول إلى منتدى المناقشة أو المساهمة فيه فأنتم توافقون على الالتزام بشروط سياسة التدوين لدى GLEIF، ولذا يرجى قراءتها جيدًا.

شغل السيّد ستيفن وولف منصب المدير التنفيذي لمؤسسة Global Legal Entity Identifier Foundation (GLEIF) (2014 - 2024). وقد قاد منذ آذار (مارس) 2024 المجلس الاستشاري الصناعي التابع لغرفة التجارة الدولية لمبادرة المعايير الرقمية، وهي منصة عالمية لمواءمة معايير التجارة الرقمية واعتمادها والمشاركة فيها. وقبل تعيينه كرئيس، كان يشغل منصب نائب الرئيس في المجلس الاستشاري الصناعي منذ عام 2023. وفي العام نفسه، تم انتخابه في مجلس إدارة غرفة التجارة الدولية في ألمانيا.

وفي الفترة من كانون الثاني (يناير) 2017 إلى حزيران (يونيو) 2020، كان السيد وولف من الدعاة المشاركين في المجموعة الاستشارية International Organization for Standardization Technical Committee 68 FinTech Technical Advisory Group (ISO TC 68 FinTech TAG). وفي كانون الثاني (يناير) من عام 2017، حصل على لقب أحد أفضل 100 قائد في مجال التعريف في "One World Identity". إذ يتمتع بخبرة كبيرة في تأسيس عمليات البيانات واستراتيجيات التنفيذ العالمية. وخلال مسيرته المهنية، قاد السيد وولف عملية تطوير الأنشطة التجارية الرئيسية واستراتيجيات تطوير المنتجات. ويُعد السيد وولف أحد المؤسسين لشركة آي إس إنوفاتيف سوفتوير التي تأسست عام 1989 وكان أول عضو مجلس إدارة منتدب للشركة. وعيّن لاحقًا في منصب المتحدث باسم المجلس التنفيذي لخليفتها شركة آي إس تيلي داتا إيه جي. وقد أصبحت هذه الشركة في النهاية جزءًا من مؤسسة إنترأكتيف داتا كوربوريشن التي شغل فيها السيد وولف منصب المدير التقني. يحمل السيّد وولف شهادة جامعية في إدارة الأعمال من جامعة يوهان فولفغانغ فون غوته، في مدينة فرانكفورت.

{kind=link}

{kind=link}

{kind=link}