De la identificación de contrapartes al valor comercial: usar el LEI para estandarizar la extensión del crédito comercial

Facilitar la automatización de las cuatro fases de los procesos de crédito comercial

Autor: Stephan Wolf

Fecha: 2018-01-17

Visualizaciones:

En un proyecto reciente llevado a cabo por McKinsey & Company y la Global Identity Identifier Foundation (GLEIF) se identificaron tres ejemplos adicionales de uso del Identificador del Identificador de Personas Jurídicas (IPJ) relacionados con los mercados de capital, las transacciones comerciales y la extensión del crédito comercial. Aunque no se trata de una lista en absoluto exhaustiva, ilustran la amplia aplicación de los IPJ. En nuestra reciente serie de blogs se analizan los dos primeros de los tres ejemplos de uso (véanse los «enlaces relacionados» que figuran más abajo). Así, este blog examinará el uso del IPJ en el ámbito del crédito comercial.

El primer paso que sigue un prestamista cuando trata de conceder crédito a prestatarios comerciales consiste en identificar la identidad, la historia y la estructura de grupo de la propiedad de la entidad. A menudo, esta tarea resulta mucho más compleja de lo esperado. Muchos grupos corporativos y pequeñas empresas engloban gran cantidad entidades con nombres similares. Cada una de ellas puede interactuar con el sistema financiero de diferentes formas, a través de instituciones distintas e incluso en varios países.

Este entorno complejo implica que los prestamistas —que a menudo cuentan con sistemas informáticos y de datos compartimentados— pueden encontrar dificultades para identificar de forma evidente a un único cliente. Por lo tanto, resulta complicado compartir datos, tanto dentro de las instituciones como entre ellas, para gestionar el riesgo y la exposición.

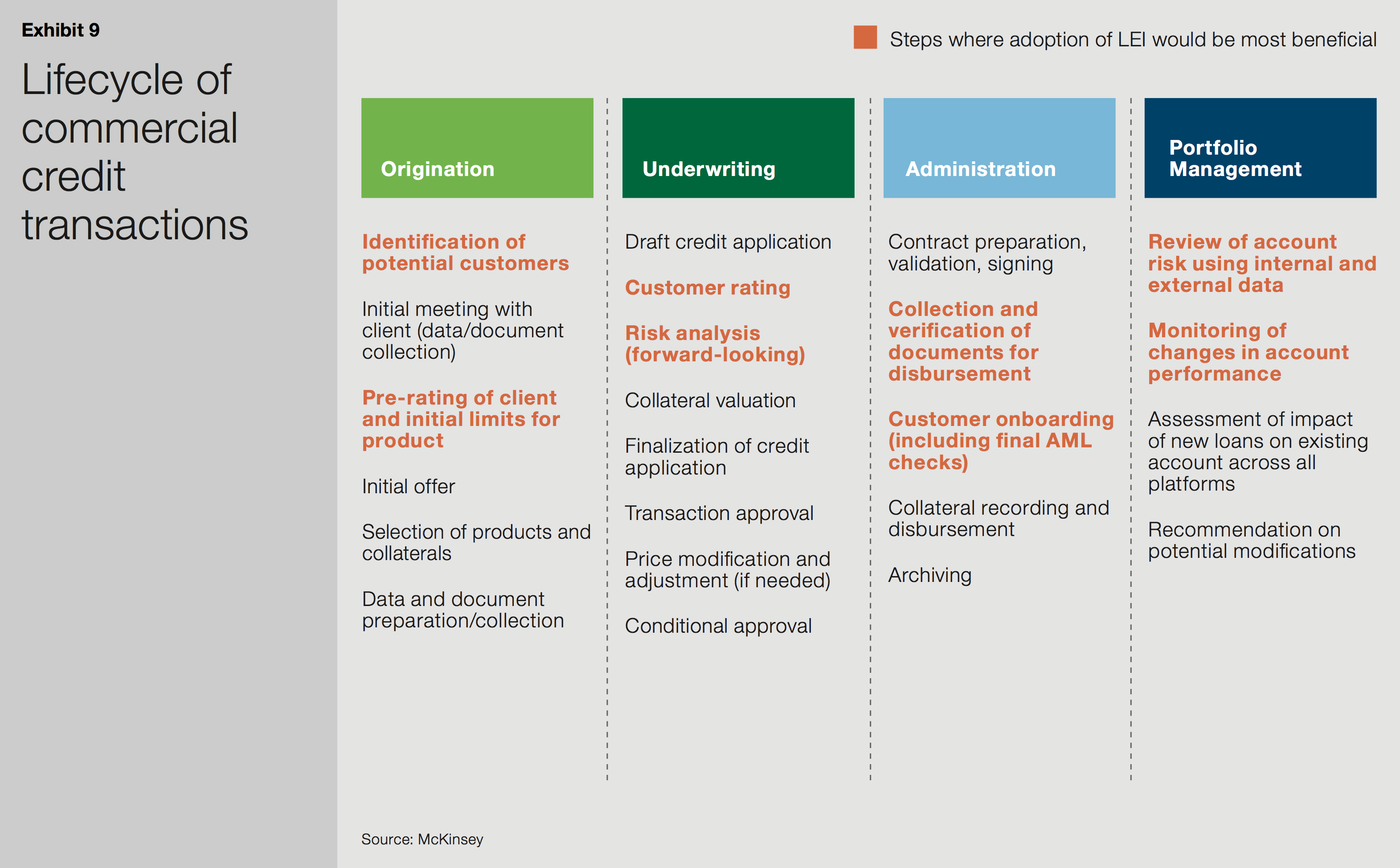

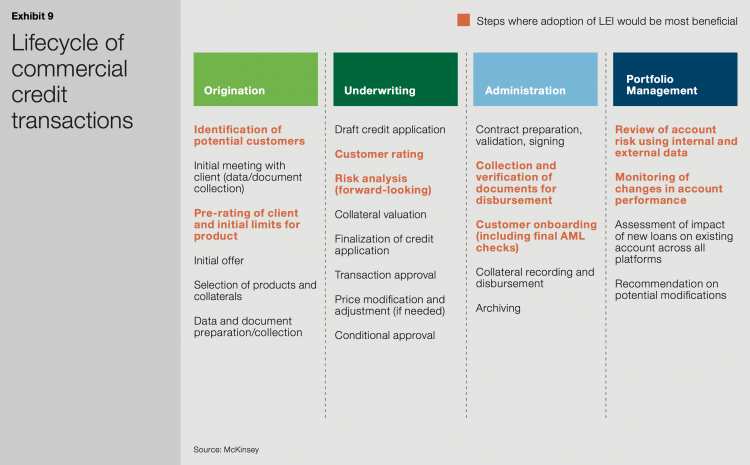

Durante cada una de las cuatro fases clave del ciclo de vida del crédito comercial (concesión, suscripción, administración y gestión de cartera), es necesario llevar a cabo varias comprobaciones que con frecuencia son sumamente manuales y lentas. El uso del IPJ permite que los clientes tengan un conocimiento del cliente (KYC, por sus siglas en inglés) más amplio y eficaz, así como una mayor trazabilidad de la información, lo que en conjunto conllevará ahorros financieros considerables.

Gráfico del Libro blanco de McKinsey & Company y la GLEIF titulado «El Identificador de Personas Jurídicas: el valor de una identidad de contrapartes única»

Origen:

Durante la fase de concesión resulta crucial disponer de información correcta y verificable sobre la identidad de la entidad, el historial de relaciones con el banco y el historial financiero y de concesión de créditos externo. Sin esta información, resulta prácticamente imposible ofrecer los productos adecuados o evaluar el riesgo con precisión.

Es muy habitual que se produzcan errores humanos en los formularios de solicitud, puesto que muchas entidades no introducen su nombre completo o facilitan una variante del nombre de la entidad que se usaba anteriormente. Esta tendencia es muy frecuente sobre todo en el caso de pequeñas y medianas empresas, así como en las filiales de grupos más grandes. El uso de un IPJ contribuiría a estandarizar esta información tan esencial y, en consecuencia, reduciría significativamente el tiempo que los departamentos middle-office y back-office de los bancos dedican a procesos de verificación manual.

Suscripción y administración:

La capacidad de rastrear con facilidad y precisión el historial de una entidad resulta todavía más útil durante la fase de suscripción, cuando se realizan los análisis de riesgo final y la aprobación del crédito. Además, durante la fase de administración, al introducir una entidad a los sistemas del prestamista, el uso de un identificador único reforzaría y aceleraría los controles obligatorios contra el blanqueo de dinero (AML, por sus siglas en inglés) y aquellos relativos al cumplimiento.

Gestión de la cartera:

Finalmente, una vez se ha emitido el préstamo y se ha iniciado la fase de administración de la cartera, el prestamista debe usar datos internos y externos para examinar el riesgo de la cuenta, así como monitorizar las variaciones en el rendimiento de la misma. Por este motivo, es necesario que el nivel de conciliación de datos sea elevado para garantizar que el perfil de riesgo esté actualizado y sea preciso. Los IPJ pueden facilitar la conciliación de datos y contribuir a ratificar su fiabilidad.

En las cuatro fases del ciclo de vida del crédito comercial, el uso de un IPJ facilitaría la automatización y la digitalización de los procesos al proporcionar un nuevo campo de datos que se podría estandarizar en todos los sistemas.

Al margen de esta cuestión, en el artículo de McKinsey se especifica que los tres ejemplos de uso —mercados de capital, transacciones comerciales y extensión de crédito comercial— no conforman una lista exhaustiva. La introducción del IPJ en prácticamente cualquier proceso en el que sea necesaria la identificación y verificación de una contraparte —y que tenga un componente manual— puede aportar eficiencia y una mayor fiabilidad.

Como ocurre con cualquier identificador, una aplicación más extensa del IPJ depende en gran medida de los efectos de la red en cada subgrupo del sector. Así, no solo fomentamos la adopción del IPJ, sino también un debate abierto sobre las diferentes ventajas que aporta a organizaciones de una amplia variedad de sectores.

Si quiere hacer comentarios sobre algún artículo del blog, identifíquese con su nombre y sus apellidos. Su nombre aparecerá junto a su comentario. No se publicarán las direcciones de correo electrónico. Tenga en cuenta que, mediante su acceso al foro de debate o su contribución en él, acuerda cumplir los términos de las Directrices sobre los blogs de la GLEIF, por lo que le pedimos que los lea detenidamente.

Stephan Wolf fue el Director General de la Global Legal Entity Identifier Foundation (GLEIF) (2014–2024). Desde marzo de 2024, dirigió la Junta Consultiva Industrial (IAB) de la Iniciativa sobre Estándares Digitales de la Cámara de Comercio Internacional (CCI), la plataforma mundial para la coordinación, la adopción y el compromiso con los estándares de comercio digital. Antes de ser nombrado Presidente, ocupaba el cargo de Vicepresidente de la IAB desde 2023. Ese mismo año fue elegido miembro del Consejo de la Cámara de Comercio Internacional (CCI) de Alemania.

Entre enero de 2017 y junio de 2020, el Sr. Wolf fue subcoordinador del Grupo asesor técnico de FinTech del Comité técnico 68 de la Organización internacional de normalización (ISO TC 68 FinTech TAG). En enero de 2017, el Sr. Wolf fue designado uno de los 100 Líderes en Identidad por One World Identity. Tiene una amplia experiencia en el establecimiento de operaciones de datos y en estrategias de implantación global. A lo largo de su carrera ha contribuido al avance de estrategias clave de desarrollo de productos y empresas. El Sr. Wolf cofundó IS Innovative Software GmbH en 1989 y trabajó como su primer director general. Más tarde fue nombrado portavoz del Consejo ejecutivo de su sucesora, IS.Teledata AG. Finalmente, esta empresa pasó a formar parte de Interactive Data Corporation, en la que el Sr. Wolf ocupó el puesto de Director Técnico. El Sr. Wolf es licenciado en administración de empresas por la Universidad J. W. Goethe, Frankfurt am Main.

{kind=link}

{kind=link}

{kind=link}