La GLEIF ha publicado el Informe Comercial del Sistema Global del IPJ correspondiente al segundo trimestre de 2020

Los Informes Comerciales del Sistema Global del IPJ destacan las principales tendencias en torno a la adopción del IPJ y ofrecen análisis en profundidad del grupo de datos de IPJ

Autor: Stephan Wolf

Fecha: 2020-07-23

Visualizaciones:

En julio de 2020, la Global Legal Entity Identifier Foundation (GLEIF) publicó su último informe trimestral, en el que se resaltan las principales novedades relativas a la adopción del Identificador de Personas Jurídicas (IPJ). Concretamente, los informes evalúan las expectativas de crecimiento y de renovación anuales, se valora el nivel de competencia entre las organizaciones emisoras de IPJ que operan en el Sistema Global del IPJ y se analizan las tasas de renovación del IPJ y la corroboración de los datos de referencia. Desde julio de 2017, también proporcionamos estadísticas sobre la información de matrices directas y de control que proporcionan las personas jurídicas.

Para descargar el «Informe Comercial del Sistema Global del IPJ» (Global LEI System Business Report) , que cubre el segundo trimestre de 2020, vaya a los «enlaces relacionados» que figuran más abajo.

Esta entrada de blog resume las principales conclusiones del último informe. Las fuentes citadas se incluyen en los «enlaces relacionados» a continuación.

Principales conclusiones del último Informe Comercial del Sistema Global del IPJ

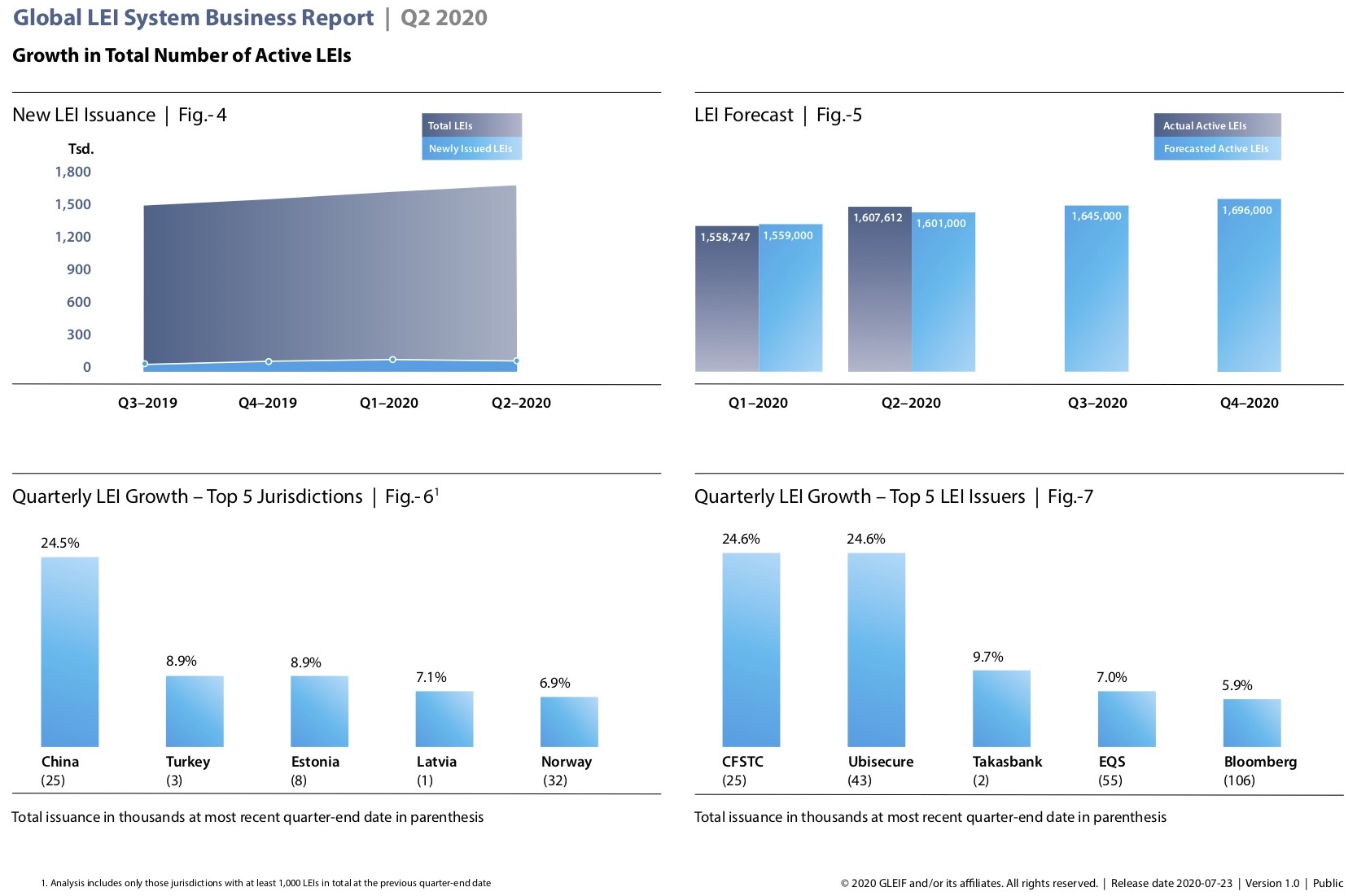

El impacto de la pandemia de la COVID-19 sobre la GLEIF y sus socios emisores del Identificador de Personas Jurídicas (IPJ) es limitado hasta la fecha. Sobre todo en el segundo trimestre de 2020, la emisión de nuevos IPJ volvió a las tendencias previas a la pandemia y la tasa general de renovación empezó a recuperarse. Estas tendencias se explican con más detalle en el siguiente informe. En general, la actividad empresarial del Sistema Global del IPJ en el segundo trimestre de 2020 superó las previsiones de la GLEIF, tal como se muestra en la Figura 5. Además, más personas jurídicas se fusionaron o retiraron durante el segundo trimestre de 2020. Más de 7.000 personas jurídicas permanecieron inactivas, en comparación con las 4.000 del último trimestre, un posible efecto de la pandemia global. El Sistema Global del IPJ se creó para brindar mayor transparencia a los gobiernos y sectores de todo el mundo, especialmente en periodos de crisis, y la GLEIF se ha comprometido a ofrecer todo su apoyo durante esta etapa.

Emisión y potencial crecimiento del IPJ: situación actual

A finales del segundo trimestre de 2020, la cifra total de IPJ era de más de 1,6 millones. Durante este trimestre se emitieron más de 61.000 IPJ, frente a los aproximadamente 76.000 del trimestre anterior. Esto representa una tasa de crecimiento trimestral del 4% (trimestre anterior: 5,2%). El importante crecimiento de los nuevos IPJ emitidos en el primer trimestre de 2020 se debió principalmente al Reglamento sobre operaciones de financiación de valores (SFTR) de la UE. El crecimiento trimestral del IPJ volvió a su tendencia previa a la pandemia en el segundo trimestre de 2020. Aunque se produjo una reducción de la emisión de nuevos IPJ en las últimas semanas del primer trimestre, el impacto global de la COVID-19 sobre la emisión fue moderado.

En el segundo trimestre, China registró la tasa de crecimiento trimestral de IPJ más alta por jurisdicciones (24,5 %), seguida de Turquía (8,9 %), Estonia (8,9 %), Letonia (7,1 %) y Noruega (6,9 %). Cabe señalar que China ha encabezado el crecimiento durante cuatro trimestres consecutivos, impulsado principalmente por las implementaciones de los reglamentos.

Competencia en el Sistema Global del IPJ

El informe determina cuáles son los mercados más y menos competitivos de aquellos que cuentan con más de 1.000 IPJ, basándose en el número de emisores de IPJ que prestan servicios en la jurisdicción. En el segundo trimestre de 2020, China, Países Bajos, Italia, España y la República Checa fueron los cinco mercados menos competitivos, en orden descendente. Los cinco más competitivos, asimismo en orden descendente, fueron Lituania, Rumanía, Portugal, Letonia y Malta. No ha habido cambios en esa clasificación desde el primer trimestre de 2020.

Tasas de renovación del IPJ

El proceso anual de renovación garantiza que la persona jurídica y la organización emisora de IPJ revisen y validen de nuevo los datos de referencia de la persona jurídica al menos una vez al año. El Sistema Global del IPJ es único en mostrar una transparencia absoluta durante el plazo en el que se verifican los datos.

En el segundo trimestre de 2020, la tasa general de renovación del 64,2 % fue superior respecto al trimestre anterior (62,5 %). Al final del trimestre, el 68% de todos los IPJ se encontraban en regla (último trimestre: 68%).

En la UE, la tasa de renovación aumentó ligeramente hasta el 66,2 % (trimestre anterior: 65,9 %). En las jurisdicciones no pertenecientes a la UE, bajó ligeramente hasta el 55,9 % (trimestre anterior: 56,1 %). En el periodo analizado, Alemania (80,7 %) entró dentro de la clasificación de las cinco jurisdicciones que mostraron las mayores tasas de renovación. Otras jurisdicciones que se encuentran entre las cinco mayores son Finlandia (91,4 %), Liechtenstein (90,8 %), Japón (89,1 %) y Suiza (79,8 %).

Las tasas de renovación de China aumentaron (un 56,8 % comparadas con un 45,8% en el primer trimestre de 2020) y ya no es una de las cinco jurisdicciones con mayores tasas de no renovación. Esta clasificación incluye a Brasil (59,1 %), Estados Unidos (56 %), Reino Unido (55,6 %), Federación Rusa (54,5 %) y Tailandia (52,2 %).

Aunque la pandemia de la COVID-19 pareció afectar a las actividades de renovación en el primer trimestre de 2020, la tasa general de renovación mejoró en el segundo trimestre. A pesar de que, en general, la tasa de renovación está aún por debajo del nivel previo a la pandemia, la GLEIF cree que se recuperará durante el transcurso del año y que no habrá un efecto importante a largo plazo sobre las actividades de renovación.

Transferencias de IPJ entre emisores de IPJ

En el segundo trimestre de 2020, la GLEIF dió la bienvenida a un nuevo emisor de IPJ acreditado, Xerius. Las estadísticas demuestran que recibió un volumen de transferencias de más de 3.000 IPJ durante el segundo trimestre.

Corroboración de datos de referencia de Nivel 1

La información de la tarjeta de visita disponible con los datos de referencia del IPJ, por ejemplo, el nombre oficial de una persona jurídica y su domicilio social, se consideran datos de «Nivel 1». Define «quién es quién». Se considera que los datos de Nivel 1 están plenamente corroborados si, según los procedimientos de validación que utiliza el emisor del IPJ, las fuentes públicas acreditadas incluyen suficiente información para corroborar la información que la persona jurídica proporciona para el registro. Cuando esto no es así o cuando no se exige a la persona jurídica inscribirse ante un registrador local (p. ej., un fondo o un fideicomiso), la información que figura en las tarjetas de visita y que está disponible con un registro de IPJ se clasifica como «proporcionada solo por la entidad».

En el segundo trimestre de 2020, el porcentaje de datos de referencia de Nivel 1 totalmente corroborados en toda la población de IPJ aumentó ligeramente del 81,1% al 81,4% en el trimestre anterior.

Estadísticas sobre la notificación de información de matrices por parte de personas jurídicas

En el segundo trimestre de 2020, aproximadamente 1,46 millones de personas jurídicas con IPJ registrados (el trimestre anterior: 1,41 millones), lo que representa el 91 % de la población total de IPJ, habían notificado información sobre matrices directas y de control. El 99,9 % de las personas jurídicas que obtuvieron un IPJ recién emitido, o que renovaron un IPJ existente, en este trimestre notificaron información sobre sus matrices.

Durante el periodo analizado, el porcentaje de personas jurídicas que notificaron matrices directas que tienen un IPJ fue de un 6 %. Un 5 % de las personas jurídicas notificaron una matriz directa que no tiene un IPJ. Un 81 % de las personas jurídicas notificaron una matriz no directa según la definición usada. Un 8 % de las personas jurídicas citaron trabas legales que les impedían facilitar o publicar información de matrices directas. El porcentaje de las cuatro categorías ha permanecido estable durante los pasados cuatro trimestres. El patrón es casi idéntico para la información sobre matrices de control.

Los informes trimestrales se refieren a conceptos y definiciones exclusivas del Sistema Global del IPJ. Para facilitar la comprensión de los informes, hemos resumido los conceptos relevantes en el documento «Información de contexto sobre los Informes Comerciales del Sistema Global del IPJ» (Background Information on Global LEI System Business Report).

La GLEIF también pone a disposición de los usuarios el «Diccionario de los Informes Comerciales» (Business Reporting Dictionary), en el que se definen las fórmulas y algoritmos utilizados para informar sobre la actividad de IPJ destacada en los informes trimestrales.

Si quiere hacer comentarios sobre algún artículo del blog, identifíquese con su nombre y sus apellidos. Su nombre aparecerá junto a su comentario. No se publicarán las direcciones de correo electrónico. Tenga en cuenta que, mediante su acceso al foro de debate o su contribución en él, acuerda cumplir los términos de las Directrices sobre los blogs de la GLEIF, por lo que le pedimos que los lea detenidamente.

Stephan Wolf fue el Director General de la Global Legal Entity Identifier Foundation (GLEIF) (2014–2024). Desde marzo de 2024, dirigió la Junta Consultiva Industrial (IAB) de la Iniciativa sobre Estándares Digitales de la Cámara de Comercio Internacional (CCI), la plataforma mundial para la coordinación, la adopción y el compromiso con los estándares de comercio digital. Antes de ser nombrado Presidente, ocupaba el cargo de Vicepresidente de la IAB desde 2023. Ese mismo año fue elegido miembro del Consejo de la Cámara de Comercio Internacional (CCI) de Alemania.

Entre enero de 2017 y junio de 2020, el Sr. Wolf fue subcoordinador del Grupo asesor técnico de FinTech del Comité técnico 68 de la Organización internacional de normalización (ISO TC 68 FinTech TAG). En enero de 2017, el Sr. Wolf fue designado uno de los 100 Líderes en Identidad por One World Identity. Tiene una amplia experiencia en el establecimiento de operaciones de datos y en estrategias de implantación global. A lo largo de su carrera ha contribuido al avance de estrategias clave de desarrollo de productos y empresas. El Sr. Wolf cofundó IS Innovative Software GmbH en 1989 y trabajó como su primer director general. Más tarde fue nombrado portavoz del Consejo ejecutivo de su sucesora, IS.Teledata AG. Finalmente, esta empresa pasó a formar parte de Interactive Data Corporation, en la que el Sr. Wolf ocupó el puesto de Director Técnico. El Sr. Wolf es licenciado en administración de empresas por la Universidad J. W. Goethe, Frankfurt am Main.

{kind=link}

{kind=link}