Las traducciones de este sitio web a otros idiomas distintos del inglés se realizan mediante IA. No garantizamos la exactitud y no somos responsables de los errores o daños derivados del uso del contenido traducido. En caso de incoherencias o ambigüedades, la versión inglesa prevalecerá.

Sala de prensa y Medios

Blog de la GLEIF

Las traducciones de este sitio web a otros idiomas distintos del inglés se realizan mediante IA. No garantizamos la exactitud y no somos responsables de los errores o daños derivados del uso del contenido traducido. En caso de incoherencias o ambigüedades, la versión inglesa prevalecerá.

# 21 de la serie de blogs LEI Lightbulb - El Reino Unido defiende el IPJ en los mercados de activos digitales

El apoyo al IPJ dentro de la propuesta de la Autoridad de Conducta Financiera (FCA) del Reino Unido para un marco normativo integral para el sector de los criptoactivos ofrece un nuevo e importante precedente normativo - destacando el papel crucial que la identidad organizativa de confianza debe desempeñar para promover la transparencia, la interoperabilidad y la confianza en los mercados de activos digitales regulados a nivel mundial.

Autor: Alexandre Kech

Fecha: 2026-05-26

Visualizaciones:

La Autoridad de Conducta Financiera del Reino Unido (FCA) ha dado un paso importante hacia el establecimiento de un marco normativo global para las actividades de criptoactivos y, al hacerlo, ha presentado argumentos convincentes para el uso del Identificador de Entidad Legal (IPJ).

Al incorporar explícitamente el IPJ en sus normas propuestas para el mantenimiento de registros, la divulgación de información y la presentación de informes de supervisión, la FCA está yendo más allá de los debates políticos de alto nivel y demostrando cómo la identidad organizativa estandarizada puede hacer frente a los retos de larga data en los mercados de activos digitales complejos y transfronterizos.

Avanzar en la supervisión de los activos digitales

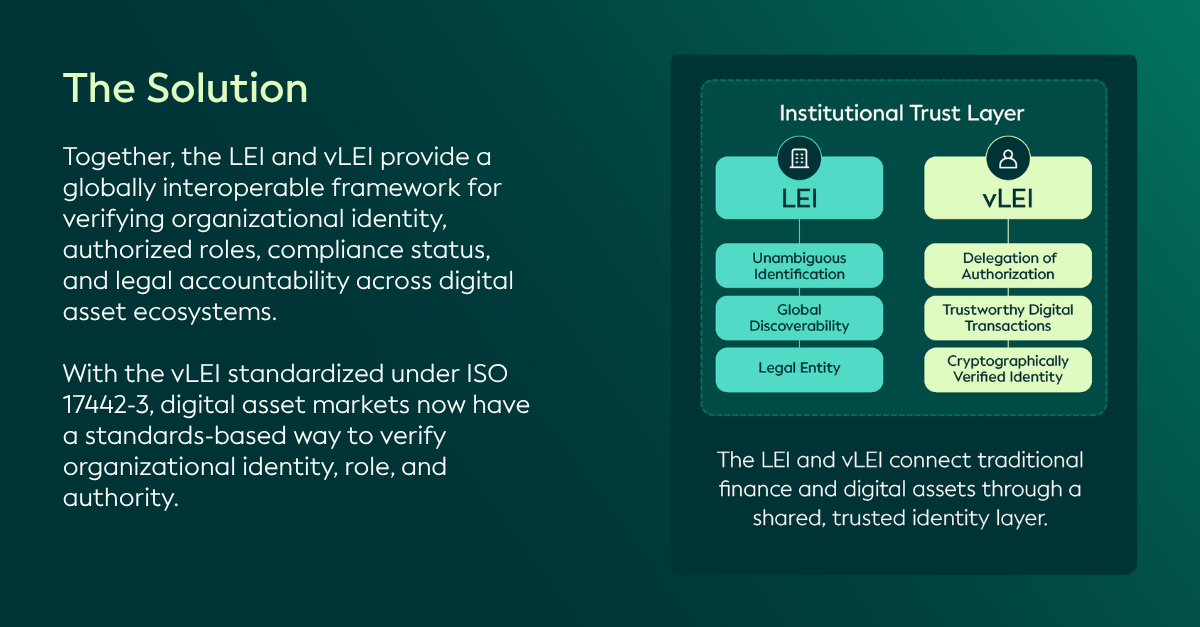

La necesidad de aumentar la confianza y la transparencia en los mercados de activos digitales y criptoactivos está impulsando la regulación del consolidado Sistema Global del IPJ como la única infraestructura de gestión de la identidad organizativa abierta, estandarizada y aprobada por los reguladores.

A través del IPJ y de su homólogo verificable criptográficamente, el IPJ verificable (IPJv), cualquier persona jurídica puede ser identificada de forma única e inequívoca, resolviendo el importante problema de determinar "quién es quién" en todos los ecosistemas y plataformas. Para los reguladores, esto promueve la interoperabilidad, reduce la fragmentación y refuerza la supervisión, al tiempo que reduce los costes de cumplimiento y promueve la innovación.

Las ediciones anteriores de la serie de blogs LEI Lightbulb han explorado cómo estos beneficios ya se reconocen en los marcos reguladores, incluida la Recomendación 16 actualizada del Grupo de Acción Financiera Internacional (GAFI), que mejora la transparencia de los pagos, y la histórica Regulación de los Mercados de Criptoactivos (MiCA) de la Unión Europea. También hemos examinado las oportunidades emergentes para el IPJ y el IPJV en relación con las leyes GENIUS y CLARITY en Estados Unidos.

Esta última entrega examina el apoyo al IPJ como parte de la iniciativa de la FCA de establecer un marco regulador integral para las actividades de criptoactivos.

El Reino Unido en el punto de mira: Propuestas de la FCA sobre la regulación de las actividades con criptoactivos

Para apoyar el desarrollo de un sector de criptoactivos competitivo y sostenible que promueva la integridad del mercado, proteja a los consumidores y apoye la innovación, la FCA ha consultado sobre las normas y orientaciones propuestas para las empresas que realizan actividades reguladas de criptoactivos. Estas propuestas se han basado en un amplio compromiso con el sector de los criptoactivos, los consumidores, los participantes en las finanzas tradicionales y otros regímenes reguladores.

Las propuestas suponen un importante paso adelante, que va más allá de la política de alto nivel y se centra en cómo funcionará en la práctica la regulación de las criptomonedas. En conjunto, demuestran cómo una identificación clara y estructurada de las entidades jurídicas puede abordar retos antiguos aumentando la transparencia y reduciendo la ambigüedad en los complejos mercados transfronterizos de criptomonedas, permitiendo una supervisión más eficaz y basada en datos.

Como parte de esto, la GLEIF acoge con satisfacción y respalda las siguientes propuestas de la FCA que exigen el uso del IPJ para el mantenimiento de registros, la divulgación de información y la supervisión. Esto refuerza su papel como medio probado, pragmático y escalable de promover la transparencia, la interoperabilidad y la confianza en los mercados de activos digitales regulados:

CP25/40 - Regulación de las actividades de criptoactivos

Un registro sólido de las órdenes y transacciones de los clientes es un componente clave de la gestión eficaz del riesgo y la integridad del mercado, especialmente en los mercados de criptoactivos en rápida evolución. En respuesta a esta necesidad, la FCA propone exigir el uso de identificadores digitales únicos, incluido el IPJ, para los vendedores, compradores o responsables de la toma de decisiones que participen en operaciones de criptoactivos que cumplan los requisitos cuando estas partes sean personas jurídicas.

CP25/41 - Admisiones y divulgaciones y régimen de abuso de mercado para criptoactivos

La FCA propone exigir a las plataformas de negociación de criptoactivos (CATP) que presenten documentos aprobados de divulgación de criptoactivos cualificados (QCDDs) - y cualquier documento de divulgación complementario (SDDs) - en un repositorio centralizado propiedad de la FCA antes del inicio de la negociación, y que publiquen estos documentos en sus sitios web. Estos requisitos son un mecanismo importante para garantizar la transparencia, la integridad del mercado y un acceso coherente a la información divulgada. Las divulgaciones de alta calidad y fiables en el punto de admisión a negociación también son esenciales para la competencia leal y el funcionamiento ordenado de los mercados de criptoactivos.

Para apoyar esta necesidad, la FCA propone exigir el uso de identificadores digitales únicos, incluido el IPJ, en los QCDD para los emisores de stablecoin que cumplan los requisitos, así como para los operadores de CATP que presenten dichos documentos en relación con personas jurídicas que soliciten la admisión a cotización.

Además de la propuesta de la FCA, la GLEIF observa que exigir firmas de IPJV en los QCDD mejoraría la fiabilidad de las divulgaciones y proporcionaría salvaguardias adicionales contra el fraude, reforzando así la transparencia y la integridad del mercado.

CP26/4 - Aplicación del Manual de la FCA para Criptoactivos Regulados II

Dado que la información reglamentaria normalizada refuerza la vigilancia supervisora de la resistencia financiera, los mecanismos de gobernanza y la integridad operativa de las empresas, la FCA ha propuesto incluir el IPJ en la información reglamentaria, cuando esté disponible, o como un identificador opcional.

En concreto, la consulta propone la notificación de los IPJ en varios contextos pertinentes. Esto incluye: para terceros que participen en la emisión, el respaldo o el reembolso de stablecoins que cumplan los requisitos; los 10 principales clientes y/o centros de ejecución de plataformas de negociación de criptoactivos que cumplan los requisitos; los intermediarios con el mayor valor total de transacción de criptoactivos; las principales fuentes de liquidez cuando se negocie con criptoactivos como principal; y las principales contrapartes de préstamo.

De cara al futuro, el vLEI podría reforzar aún más la transparencia, la seguridad y la interoperabilidad al permitir que las credenciales de identidad se integren directamente en las transacciones digitales, los contratos inteligentes y los procesos en cadena.

Además de estas propuestas que exigen el uso del IPJ, la GLEIF también anima a la FCA a apoyar los identificadores reconocidos a nivel mundial como el IPJ y el vLEI en su marco de divulgación prudencial propuesto:

CP25/42 - Régimen prudencial para criptoactivos

Estándares prudenciales proporcionados y divulgaciones transparentes son clave para apoyar el desarrollo del mercado de criptoactivos del Reino Unido, manteniendo al mismo tiempo la integridad, la confianza y la resiliencia del mercado. Las propuestas de la FCA sobre la divulgación pública de información prudencial, incluida la introducción de un marco de divulgación adaptado para las empresas de criptoactivos y la inclusión de información sobre acuerdos de grupo, gestión de riesgos y fondos propios.

En este contexto, el IPJ puede apoyar una Gobernanza eficaz y reforzar la transparencia y la facilidad de uso de la información prudencial divulgada públicamente, en particular para los acuerdos de grupo transfronterizos. Además, el IPJV podría mejorar aún más la fiabilidad y la auditabilidad de la información prudencial al permitir una verificación automatizada y de alta garantía de la información divulgada.

Un consenso normativo cada vez mayor

Las propuestas de la FCA marcan otro precedente normativo convincente que destaca el papel fundamental que el IPJ, así como el IPJV, pueden desempeñar en los marcos normativos emergentes para promover mercados de activos digitales más fiables, resistentes e interoperables. Esto refleja desarrollos similares en otras jurisdicciones, incluida la Regulación MiCA de la UE, que incorpora el uso del IPJ para apoyar la transparencia y la identificación coherente.

Esto se basa en el papel establecido desde hace tiempo para el IPJ en las finanzas tradicionales, donde está profundamente arraigado en los principales marcos normativos y procesos de la industria. En los mercados de capitales de la UE y del Reino Unido, el IPJ apoya la identificación de las entidades en la información sobre operaciones de la Directiva sobre Mercados de Instrumentos Financieros (MiFID II) / Reglamento sobre Mercados de Instrumentos Financieros (MiFIR); la información sobre derivados del Reglamento Europeo de Infraestructuras de Mercado (EMIR); la información sobre financiación de valores del Reglamento sobre Operaciones de Financiación de Valores (SFTR); el Reglamento sobre Depósitos Centrales de Valores (CSDR); el Reglamento sobre Abuso de Mercado (MAR); el Reglamento sobre Requisitos de Capital (CRR); la Directiva sobre Gestores de Fondos de Inversión Alternativos (AIFMD); Solvencia II; el Reglamento sobre Folletos; y la Directiva sobre Transparencia. Esta base se está reforzando ahora en la transición del Reino Unido a la liquidación T+1. El Grupo Técnico del Grupo de Trabajo de Liquidación Acelerada, presidido por Andrew Douglas, identifica los IPJ como un elemento de datos clave para organizar los datos de referencia de la contraparte y recomienda que las empresas de incorporación registren los IPJ de las contrapartes en la incorporación, siempre que sea posible.

A medida que las finanzas tradicionales evolucionan hacia instrumentos tokenizados e infraestructura de mercado de activos digitales, el uso coherente del IPJ en los mercados de activos tradicionales y digitales permitiría una interoperabilidad de identidad más fluida entre plataformas, ecosistemas y regímenes reguladores, mientras que el IPJV puede añadir la garantía criptográfica, la verificación automatizada y las capacidades de delegación de confianza necesarias para que los mercados de activos digitales se amplíen de forma segura.

Las propuestas también ponen de relieve el potencial más amplio de un enfoque normativo sistemático que extienda el uso del IPJ más allá de las aplicaciones tradicionales del mercado de capitales, permitiendo que cualquier organización sea identificada de forma única e inequívoca a través de fronteras, plataformas y sistemas. Por ejemplo, la nueva política de la FCA sobre Informes de Incidentes Operativos y de Terceros designa el IPJ como el identificador único para los informes de terceros con el fin de ayudar a abordar los riesgos y las dependencias de forma más eficaz. Esto adopta un enfoque similar al de la Ley de Resiliencia Operativa Digital (DORA) de la UE, que exige a las instituciones financieras que identifiquen a todos los proveedores de servicios de TIC registrados en la UE utilizando un IPJ activo o un Identificador Único Europeo (EUID), con el IPJ como único identificador obligatorio para las organizaciones registradas fuera de la UE.

En conjunto, estos avances reflejan el creciente reconocimiento normativo y del sector del IPJ y del IPV como facilitadores clave de la mayor apertura, responsabilidad y control que ahora se requieren en un mercado digital global impulsado por los datos. En última instancia, esto permitirá una economía más innovadora e inclusiva en la que la confianza esté integrada en todas las relaciones e interacciones empresariales.

La "LEI Lightbulb Blog Series" de la GLEIF pretende arrojar luz sobre la amplitud de la aceptación y la defensa del IPJ en los sectores público y privado, las geografías y los casos de uso, destacando qué líderes del sector, autoridades y organizaciones apoyan el IPJ y con qué fin.

Si quiere hacer comentarios sobre algún artículo del blog, identifíquese con su nombre y sus apellidos. Su nombre aparecerá junto a su comentario. No se publicarán las direcciones de correo electrónico. Tenga en cuenta que, mediante su acceso al foro de debate o su contribución en él, acuerda cumplir los términos de las Directrices sobre los blogs de la GLEIF, por lo que le pedimos que los lea detenidamente.

Alexandre Kech es el Director General de la Global Legal Entity Identifier Foundation (GLEIF).

Antes de unirse a la GLEIF, Alexandre Kech fue Director de Valores Digitales en SIX Digital Exchange. Como miembro del Comité Ejecutivo, Alex ostentaba responsabilidad ejecutiva plena sobre la vertical de Valores Digitales, incluidos la gestión de ventas y relaciones, el desarrollo de productos, el diseño empresarial y la expansión del ecosistema.

A lo largo de los últimos 25 años, Alex se ha labrado una excepcional trayectoria que combina finanzas en BNY Mellon, infraestructura y estándares de pagos/valores en SWIFT, y blockchain y activos digitales en Onchain Custodian (ONC) y, más recientemente, Citi Ventures. Como cofundador y director general de ONC, Alex estuvo al frente del equipo de Singapur y Shanghái que desarrolló desde cero servicios de custodia y corretaje preferente para criptomonedas y otros activos digitales. Como director de Blockchain y Activos Digitales en Citi Ventures, formó un equipo que permitió al ecosistema europeo participar en casos de uso emergentes para tecnologías blockchain y activos digitales.

Alex también participa en iniciativas sectoriales y de normalización. Como coordinador del grupo de trabajo ISO TC 68 / SC8 / WG3, autor del Identificador de token digital (DTI) ISO 24165, es miembro del Comité Asesor de Productos de la Fundación DTI. Recientemente, también ha desempeñado el cargo de copresidente del grupo de trabajo sobre custodia de Global Digital Finance (gdf.io).

Alex es graduado en traducción y MBA ejecutivo por la Quantic School of Business and Technology al tiempo que creaba Onchain Custodian, poniendo en práctica la teoría en tiempo real.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}