El poder de la transparencia: un examen más detallado de las tasas de renovación de IPJ

La GLEIF ofrece actualizaciones respecto al estado de las cosas relativas a la revalidación de los datos de referencia de IPJ y estudia cómo alentar una renovación regular de los IPJ por parte de todas las entidades registradas

Autor: Stephan Wolf

Fecha: 2017-03-02

Visualizaciones:

La Global Legal Entity Identifier Foundation (GLEIF) ha comentado con regularidad la importancia de una renovación puntual de los Identificadores de Personas Jurídicas (IPJ). La renovación implica que los datos de referencia, es decir, la información pública sobre personas jurídicas identificables mediante un IPJ, son revalidados anualmente por el emisor de IPJ que gestiona dicha información contrastándola con los datos procedentes de una fuente externa. Las organizaciones emisoras de IPJ, también denominadas Unidades Operativas Locales o UOL, ofrecen servicios de inscripción, renovación y de otra índole y son el primer punto de contacto para las personas jurídicas que quieren obtener un IPJ.

El Comité de Estabilidad Financiera (CESFI), uno de los principales promotores de la iniciativa del IPJ y fundadores de la GLEIF, ha destacado que la implantación del IPJ debería apoyar «una mayor calidad y precisión de los datos financieros en su conjunto». La capacidad del grupo de datos para cumplir estos objetivos reside en la disponibilidad de datos fiables y abiertos que se revaliden con regularidad. Si una persona jurídica no renueva y recertifica su registro de IPJ antes de la «Siguiente fecha de renovación» consignada en sus datos de referencia de IPJ, entonces el estado del registro de este IPJ se cambiará de «emitido» a «caducado». A marzo de 2017, alrededor del 30 por ciento de la población total de IPJ había caducado, lo que básicamente refleja la tasa de caducidad que habíamos observado desde el comienzo de 2015.

Esta entrada de blog estudia el impacto sobre los usuarios de los datos de IPJ y los posibles medios para alentar una renovación regular de los datos de referencia de IPJ por parte de todas las entidades registradas. Asimismo, examinamos con mayor detalle las poblaciones de IPJ caducados en las distintas jurisdicciones.

Las fuentes citadas en este blog se incluyen en los «enlaces relacionados» a continuación.

IPJ caducados: impacto sobre los usuarios de los datos

La GLEIF ha implantado un programa de gestión de la calidad de los datos que se centra en optimizar aún más la calidad, fiabilidad y utilidad de los datos de IPJ. La calidad de los datos también queda garantizada a través del proceso de renovación anual del IPJ. Si bien se exige a la persona jurídica que notifique a la organización emisora del IPJ gestora las modificaciones de sus datos de referencia de persona jurídica, el proceso de renovación anual garantiza que la persona jurídica y la organización emisora del IPJ revisarán y revalidarán los datos de referencia de la persona jurídica al menos una vez al año.

Mantener la tasa de IPJ caducados en un nivel mínimo, por tanto, maximizaría el beneficio derivado del caudal de información disponible sobre la población de IPJ.

Un usuario principal de datos de IPJ hasta la fecha es el sector público. Después de la crisis financiera, el objetivo de los promotores de la iniciativa del IPJ —el Grupo de los 20, el CESFI y muchos organismos reguladores de todo el mundo— fue utilizar el IPJ para crear transparencia en los mercados de derivados. Hasta la fecha, se han asignado IPJ a personas jurídicas domiciliadas, primordialmente, en Estados Unidos y Europa donde las regulaciones exigen el uso de IPJ para identificar de forma exclusiva a las contrapartes de las transacciones en los informes regulatorios. Las autoridades públicas de estas jurisdicciones confían en el IPJ para evaluar el riesgo, adoptar medidas correctivas y, si se requiere, minimizar el abuso de mercado.

Una amplia adopción del IPJ también aportará importantes ventajas al sector privado. Las empresas de todo el mundo están estudiando cómo desarrollar e implementar un sistema común de identificación de entidades que pudiera servir como eje para identificar a los participantes en los mercados financieros y conectar datos. De forma alternativa, si el «Índice de IPJ Global» se estableció como la principal fuente abierta y estandarizada que ofrecía datos de referencia de alta calidad de personas jurídicas, las operaciones podrían simplificarse y acelerarse. El Índice de IPJ Global consiste en una copia de oro de todos los registros del IPJ pasados y actuales, incluidos los datos de referencia relativos en un depósito. Cualquier interesado podrá acceder de manera sencilla a todo el grupo de datos de IPJ y realizar búsquedas en él utilizando la herramienta de búsqueda de IPJ en Internet desarrollada por la GLEIF.

Hacer uso del Índice de IPJ Global también permite obtener una perspectiva más amplia del mercado global. Si las contrapartes comerciales —los clientes corporativos, así como las pequeñas y medianas empresas, proveedores y otros socios empresariales— pudieran ser identificados de forma exclusiva, fácil y rápida mediante un IPJ, los beneficios en términos de costes y las nuevas oportunidades de negocio resultantes podrían ser significativos. Por estas razones, los usuarios de datos de IPJ en el sector privado tienen un fuerte incentivo para insistir en que sus contrapartes mantengan sus IPJ en regla. Este es el único medio que tienen los usuarios de datos de garantizar que están negociando con la entidad correcta.

La capacidad de confiar en que los datos de IPJ sean correctos y estén actualizados debe ser, por tanto, imperativa —o así podría asumirse— desde la perspectiva de los usuarios públicos y privados.

¿Por qué renovar?

Si este fuera el caso, entonces sería en interés principal de los usuarios de datos de IPJ incentivar la renovación regular por parte de todas las personas jurídicas con IPJ registradas.

En noviembre de 2015, el Comité de Supervisión Regulatoria de IPJ (CSR IPJ) publicó su informe de situación sobre el Sistema Global del IPJ y los usos regulatorios del IPJ. En el Anexo 2 del informe, el CSR IPJ ofrece definiciones que podrían utilizarse en el lenguaje regulatorio relevante para el IPJ. La definición de IPJ sugerida por el CSR IPJ para su uso en normas y regulaciones establece, entre otras cosas, que el IPJ «se considera actual bajo las normas del Sistema Global del IPJ». El CSR IPJ representa a las autoridades públicas de todo el mundo que han unido sus fuerzas para impulsar la transparencia en el seno de los mercados financieros globales. En su función como supervisor de la GLEIF, el CSR IPJ también garantiza que la fundación se atiene a los principios del Sistema Global del IPJ.

En este escenario, las autoridades públicas que actúan en jurisdicciones individuales y que han impuesto el uso del IPJ podrían considerar la adaptación de regulaciones existentes y la elaboración de regulaciones nuevas para que se adapten a los requisitos del CSR IPJ, como ya hacen algunas obligaciones regulatorias más recientes.

Asimismo, la legislación correspondiente podría establecer mecanismos de ejecución efectivos y definir un régimen de sanciones aplicable en caso de incumplimiento con relación al requisito de mantener un IPJ debidamente renovado.

En lo relativo a las aplicaciones del IPJ en el sector privado, una empresa podría especificar que sólo realizará transacciones con contrapartes que mantengan su IPJ en regla.

En consecuencia, las personas jurídicas que se retrasen con la renovación se arriesgan a ser sancionadas por incumplimiento de la ley aplicable o a perder negocio, porque las contrapartes podrían negarse a operar con entidades que mantengan su IPJ caducado. Parece que vale la pena pagar la pequeña tarifa de la renovación para eliminar estas incertidumbres.

La European Securities and Markets Authority confirma: el cumplimiento con el MiFIR requiere IPJ debidamente renovados

Las personas jurídicas que operan en la Unión Europea (UE) también deben tener presentes los nuevos requisitos regulatorios que se aplicarán a partir del año que viene: La Directiva revisada de la UE sobre mercados de instrumentos financieros (MiFID II) y el Reglamento sobre mercados de instrumentos financieros (MiFIR) entrarán en vigor el 3 de enero de 2018. La implementación de la iniciativa legislativa MiFID/MiFIR exige que un número significativo de entidades obtengan un IPJ, cuando a día de hoy no tienen obligación de hacerlo. Con relación a la presentación de información sobre transacciones bajo el reglamento MiFIR, la European Securities and Markets Authority (ESMA) ha clarificado que las sociedades de inversión deben obtener los IPJ de sus clientes antes de prestarles servicios, lo cual daría lugar a obligaciones de presentación de información con respecto a las transacciones efectuadas en nombre de esos clientes. La ESM también ha confirmado a la GLEIF que el cumplimiento con el MiFIR exige que las sociedades de inversión mantengan sus propios IPJ debidamente renovados.

Recapitulación: La obligación de una persona jurídica de renovar su IPJ anualmente

Una identidad está formada por el valor conjunto de los atributos vinculados a un objeto que le distingue de otros. En el caso del IPJ, el objeto es la persona jurídica y los atributos son los datos de referencia de la persona jurídica. La gestión de la identidad requiere el conocimiento sobre estos valores de atributos en un momento determinado. Dado que estos valores pueden cambiar con el tiempo como resultado de, por ejemplo, transacciones de fusiones y adquisiciones, la modificación del nombre de la empresa o la reubicación de la sede central, una minuciosa gestión de la identidad requiere al menos comprobaciones periódicas de la identidad, lo cual significa una reconfirmación de los valores de atributos.

Si se gestiona bien, cada usuario de IPJ puede confiar en los datos subyacentes y, por tanto, no necesita revalidar estos datos contrastándolos con otras fuentes. Este es el valor que el sistema de IPJ trae a la gestión de la identidad: servicios de confianza y datos abiertos y fiables para identificar de manera exclusiva a las personas jurídicas que participen en cualquier transacción financiera.

Mediante el autorregistro, una persona jurídica que desee obtener un IPJ debe facilitar datos de referencia exactos a su emisor de IPJ. La organización emisora de IPJ debe verificar después los datos de referencia con la fuente fidedigna local, un Registro Mercantil nacional, por ejemplo, y emitir un IPJ con arreglo a la normativa del IPJ.

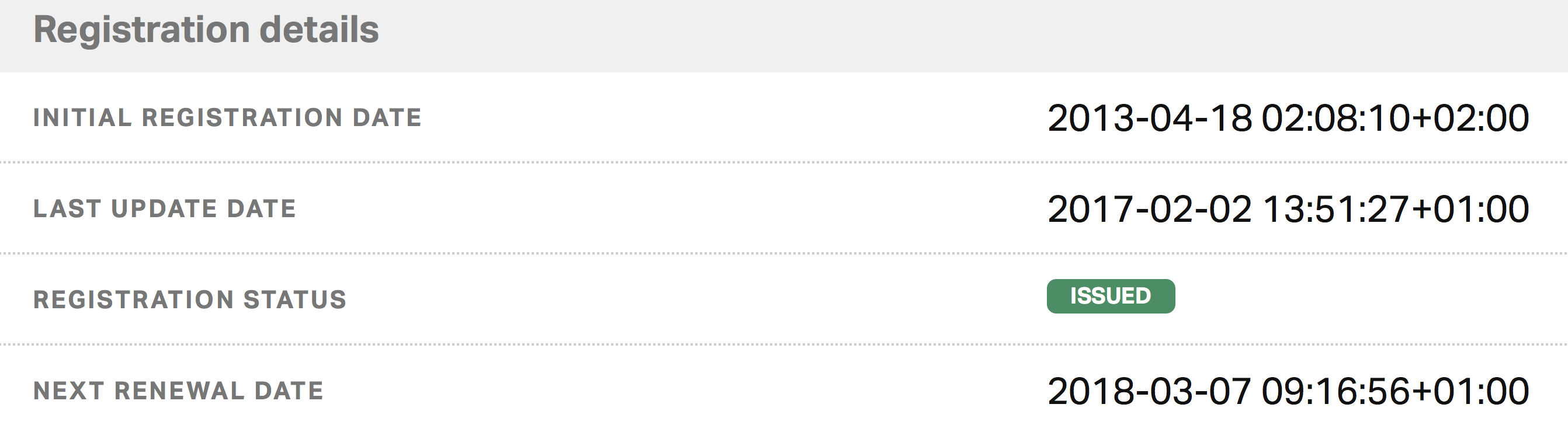

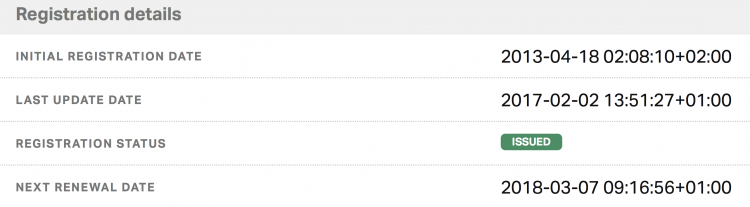

La fecha de renovación concreta consignada en el registro del IPJ, así como la cuota que la persona jurídica abona al emisor del IPJ por llevar a cabo la revalidación de los datos de referencia del IPJ, se acuerda entre la persona jurídica y el emisor del IPJ.

La obligación de las personas jurídicas que han obtenido un IPJ de renovarlo regularmente es una característica clave que distingue al IPJ de otros identificadores por las siguientes razones:

En primer lugar, el principio de renovación es esencial para garantizar que la información sobre una persona jurídica disponible a través de un IPJ es exacta y está actualizada. Ningún otro sistema de identificación de personas jurídicas global y abierto se ha comprometido con un régimen comparable tan estricto de verificación regular de los datos.

En segundo término, los usuarios de los datos están informados de si los datos relacionados con un IPJ concreto se han revalidado recientemente o no. El Sistema Global del IPJ es único porque ofrece una transparencia absoluta sobre el calendario de la última verificación de los datos.

Un examen más detallado de las poblaciones de IPJ caducados en las distintas jurisdicciones

En general, es de destacar que un IPJ cuyo estatus de registro sea «caducado» sigue siendo un IPJ válido. El estatus de «caducado» simplemente indica que una persona jurídica se ha retrasado con la renovación, es decir, la revalidación de sus datos contrastándolos con fuentes externas. Desde el comienzo de 2015, la tasa de IPJ caducados se ha mantenido en torno al 30 por ciento.

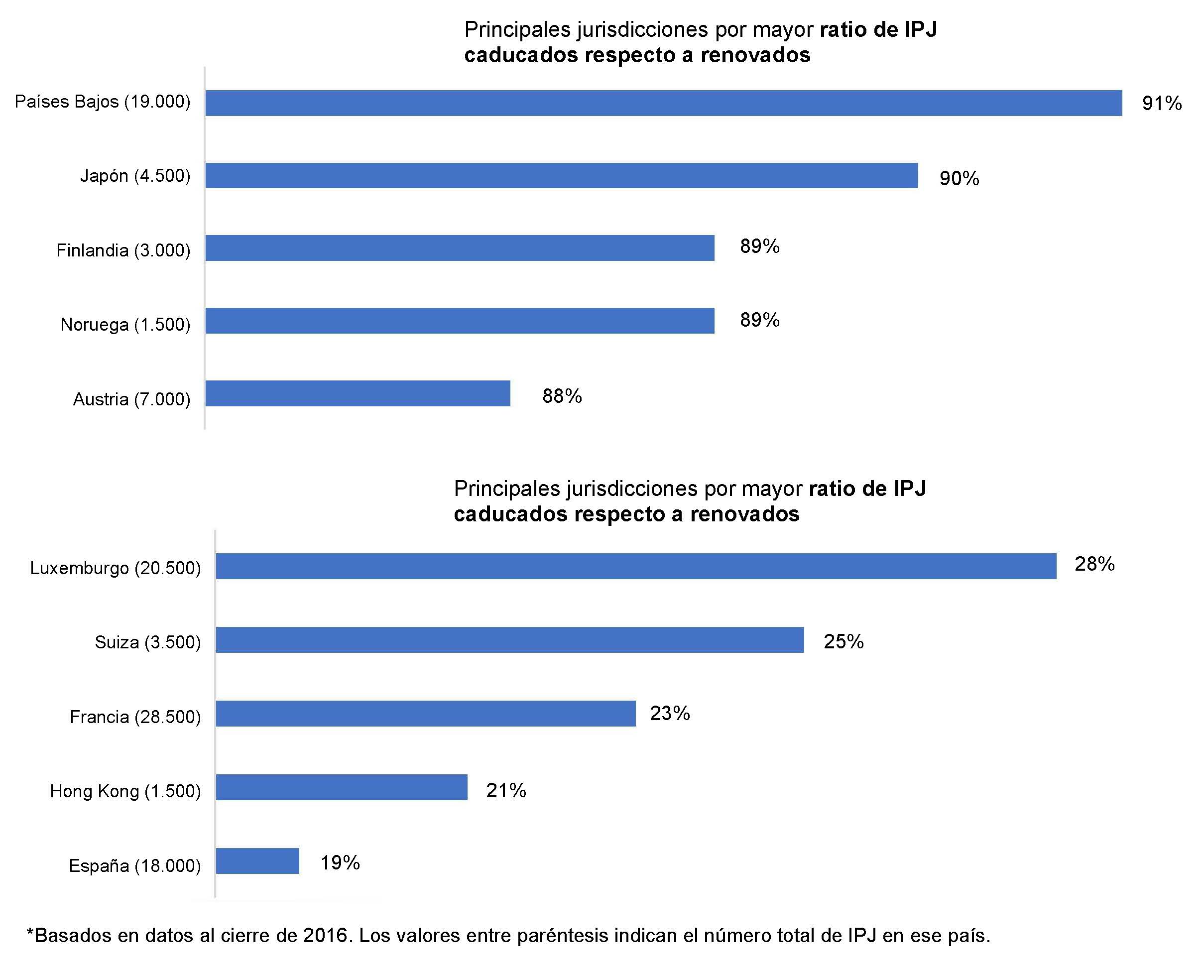

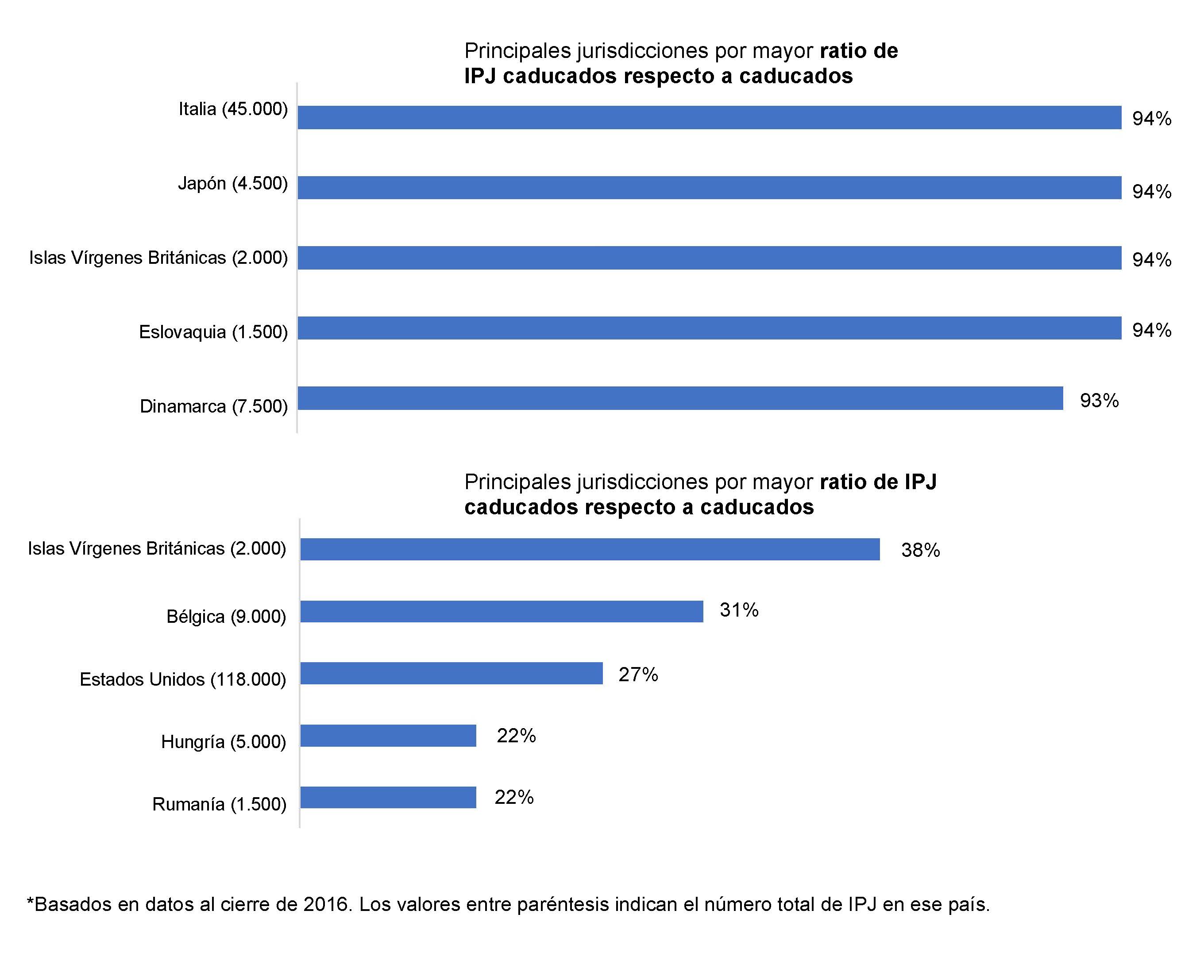

Es importante señalar, no obstante, que los IPJ individuales que integran la población total de IPJ caducados en cualquier momento concreto varían considerablemente. Al comienzo de 2017, la GLEIF analizó los IPJ caducados en las jurisdicciones con más de 1.000 IPJ. Este análisis ha identificado unos patrones distintivos con relación a los siguientes indicadores (aplicados para comparar las tasas de IPJ caducados en 2015 y 2016, respectivamente, pos países):

Ratio de IPJ emitidos frente a renovados: Esta es la ratio de IPJ en regla al final de 2015 que se renovaron en 2016 en línea con la política aplicable en el Sistema Global del IPJ respecto a la revalidación regular de los datos de referencia conectados a un IPJ.

Ratio de IPJ caducados frente a renovados: Esta es la ratio de IPJ que ya habían caducado al final de 2015, pero que se renovaron en 2016. En este caso, las personas jurídicas renovaron su IPJ sólo después de la fecha de renovación asignada previamente.

Ratio de IPJ emitidos frente a caducados: Esta es la ratio de IPJ que estaban en regla en 2015 y caducaron en 2016. En este caso, las personas jurídicas registradas en posesión de IPJ no renovaron el mismo dentro del plazo de un año.

Ratio de IPJ caducados frente a caducados: Esta es la ratio de IPJ que ya habían caducado en 2015 y tampoco se renovaron en 2016, es decir, representa las personas jurídicas que parecen haber decidido incumplir la política aplicable durante un periodo de tiempo prolongado.

El análisis de la GLEIF de poblaciones de IPJ caducados en las jurisdicciones con más de 1.000 IPJ muestra los siguientes resultados. El análisis se basa en la comparación de los datos de 2015 frente a los de 2016 de cinco países, respectivamente, que poseen las mayores ratios arriba descritas:

Jurisdicciones con poblaciones totales de IPJ superiores a 1.000 con las ratios más altas (rendimiento positivo) *

Jurisdicciones con poblaciones totales de IPJ superiores a 1.000 con las ratios más altas (rendimiento negativo) *

Esta imagen muestra la diferente dinámica que caracteriza el comportamiento de las personas jurídicas individuales que tienen un IPJ en todo el universo de IPJ, así como dentro de un país y al margen qué emisor de IPJ gestiona el IPJ. También muestra que dentro de un país, pueden observarse tendencias opuestas. En Japón, por ejemplo, encontramos la segunda mayor ratio de IPJ emitidos en 2015 y debidamente renovados en 2016, así como la segunda mayor ratio de IPJ que habían caducado en 2015 y permanecieron caducados en 2016.

El papel de las organizaciones emisoras de IPJ y de la GLEIF con relación a los IPJ caducados

En lo que respecta a la renovación, el papel de las organizaciones emisoras de IPJ se centra en prestar el servicio de renovación y en recordar a las personas jurídicas con IPJ registradas su obligación de cumplir la política aplicable. No obstante, si una persona jurídica se niega a facilitar la información que el emisor del IPJ debe verificar contrastándola con una fuente externa, entonces el emisor del IPJ no puede llevar a cabo la renovación. Las políticas aplicables en el Sistema Global del IPJ hasta la fecha no contemplan un medio para que el emisor del IPJ penalice a una persona jurídica de ninguna forma por no participar en el proceso de renovación a su debido tiempo. La única medida que puede adoptar un emisor de IPJ una vez ha pasado una fecha de renovación sin que el IPJ se haya revalidado, es cambiar el estatus de registro de este IPJ de «emitido» a «caducado».

Por la misma razón, también debe destacarse que la GLEIF no está en posición de sancionar a una organización emisora de IPJ basándose en la tasa de IPJ caducados de su cartera. La GLEIF es responsable de garantizar que cada emisor de IPJ presta servicios según se describe en el Convenio Marco, que es el marco contractual que regula las relaciones entre la GLEIF y las organizaciones emisoras de IPJ. Hasta la fecha no hay indicaciones de ninguna clase de que los IPJ caducados fueran el resultado de que ningún emisor de IPJ no haya prestado adecuadamente el servicio de renovación. Al contrario: Como se ha demostrado con el análisis de la GLEIF de IPJ caducados en las jurisdicciones con más de 1.000 IPJ basado en la comparación de los datos de 2015 frente a los de 2016, las organizaciones emisoras de IPJ ejercen la diligencia debida respecto a todas las entidades registradas. El hecho de que en la actualidad alrededor del 30 por ciento de las entidades registradas decida no renovar su IPJ a tiempo está fuera del control de los emisores individuales de IPJ.

La GLEIF así como las organizaciones emisoras de IPJ tan sólo pueden recordar a las personas jurídicas que han obtenido un IPJ que cumplan sus obligaciones contractuales e invitar a las mismas a reconocer también el valor reputacional de mantener un IPJ en regla. Esta es una cuestión importante de crear confianza. En nuestra opinión, hay razones comerciales para obtener un IPJ y mantenerlo en regla. De modo que nuestro mensaje es este: Obtenga un IPJ y póngalo a trabajar para usted.

Y por último, pero no por ello menos importante, y una vez más en aras de la transparencia: es importante destacar el hecho de que la tasa de IPJ caducados también afecta al modelo de financiación que sostiene el Sistema Global del IPJ. El Sistema Global del IPJ está diseñado para fomentar la competencia entre los emisores de IPJ para beneficio de las personas jurídicas que desean obtener un IPJ. Las tarifas que se cobran por la emisión y mantenimiento de un IPJ son asunto exclusivamente de las organizaciones emisoras de IPJ y deben basarse en los costes. La GLEIF es una fundación sin ánimo de lucro que presta todos sus servicios a los usuarios gratuitamente. En la actualidad la GLEIF recibe 19 dólares de los emisores de IPJ por cada IPJ emitido o renovado.

El crecimiento futuro y la disminución de la tasa de IPJ caducados permitirán que esta tarifa se reduzca aún más.

Si quiere hacer comentarios sobre algún artículo del blog, identifíquese con su nombre y sus apellidos. Su nombre aparecerá junto a su comentario. No se publicarán las direcciones de correo electrónico. Tenga en cuenta que, mediante su acceso al foro de debate o su contribución en él, acuerda cumplir los términos de las Directrices sobre los blogs de la GLEIF, por lo que le pedimos que los lea detenidamente.

Stephan Wolf fue el Director General de la Global Legal Entity Identifier Foundation (GLEIF) (2014–2024). Desde marzo de 2024, dirigió la Junta Consultiva Industrial (IAB) de la Iniciativa sobre Estándares Digitales de la Cámara de Comercio Internacional (CCI), la plataforma mundial para la coordinación, la adopción y el compromiso con los estándares de comercio digital. Antes de ser nombrado Presidente, ocupaba el cargo de Vicepresidente de la IAB desde 2023. Ese mismo año fue elegido miembro del Consejo de la Cámara de Comercio Internacional (CCI) de Alemania.

Entre enero de 2017 y junio de 2020, el Sr. Wolf fue subcoordinador del Grupo asesor técnico de FinTech del Comité técnico 68 de la Organización internacional de normalización (ISO TC 68 FinTech TAG). En enero de 2017, el Sr. Wolf fue designado uno de los 100 Líderes en Identidad por One World Identity. Tiene una amplia experiencia en el establecimiento de operaciones de datos y en estrategias de implantación global. A lo largo de su carrera ha contribuido al avance de estrategias clave de desarrollo de productos y empresas. El Sr. Wolf cofundó IS Innovative Software GmbH en 1989 y trabajó como su primer director general. Más tarde fue nombrado portavoz del Consejo ejecutivo de su sucesora, IS.Teledata AG. Finalmente, esta empresa pasó a formar parte de Interactive Data Corporation, en la que el Sr. Wolf ocupó el puesto de Director Técnico. El Sr. Wolf es licenciado en administración de empresas por la Universidad J. W. Goethe, Frankfurt am Main.

{kind=link}

{kind=link}

{kind=link}

{kind=link}