As traduções deste site em idiomas diferentes do inglês são geradas por IA. Não garantimos a precisão e não nos responsabilizamos por quaisquer erros ou danos resultantes do uso do conteúdo traduzido. Em caso de inconsistências ou ambiguidades, versão em inglês prevalecerá.

Sala de Imprensa e Mídia

Blog da GLEIF

As traduções deste site em idiomas diferentes do inglês são geradas por IA. Não garantimos a precisão e não nos responsabilizamos por quaisquer erros ou danos resultantes do uso do conteúdo traduzido. Em caso de inconsistências ou ambiguidades, versão em inglês prevalecerá.

# 21 na série de blogs LEI Lightbulb - O Reino Unido defende o LEI nos mercados de ativos digitais

O apoio ao LEI dentro da proposta da Autoridade de Conduta Financeira do Reino Unido (FCA) para uma estrutura regulatória abrangente para o setor de ativos criptográficos oferece um novo precedente regulatório importante, descrevendo o papel crucial que a Identidade organizacional confiável deve desempenhar para promover a transparência, interoperabilidade e confiança nos mercados de ativos digitais regulamentados globalmente.

Autor: Alexandre Kech

Data: 2026-05-26

Visualizações:

A Autoridade de Conduta Financeira do Reino Unido (FCA) deu um passo significativo para estabelecer uma estrutura regulatória abrangente para atividades de ativos criptográficos - e, ao fazê-lo, apresentou um caso convincente para o uso do Identificador de Entidade Jurídica (LEI).

Ao incorporar explicitamente o LEI nas suas regras propostas para manutenção de registos, divulgações e relatórios de supervisão, a FCA está a ir além das discussões políticas de alto nível e a demonstrar como a identidade organizacional padronizada pode abordar desafios de longa data em mercados de activos digitais complexos e transfronteiriços.

Avançar na supervisão de activos digitais

A necessidade de maior confiança e transparência nos mercados de ativos digitais e criptográficos está a impulsionar o aumento do impulso regulamentar para o bem estabelecido Global LEI System como a única infraestrutura de gestão de identidade organizacional aberta, padronizada e aprovada pelo regulador.

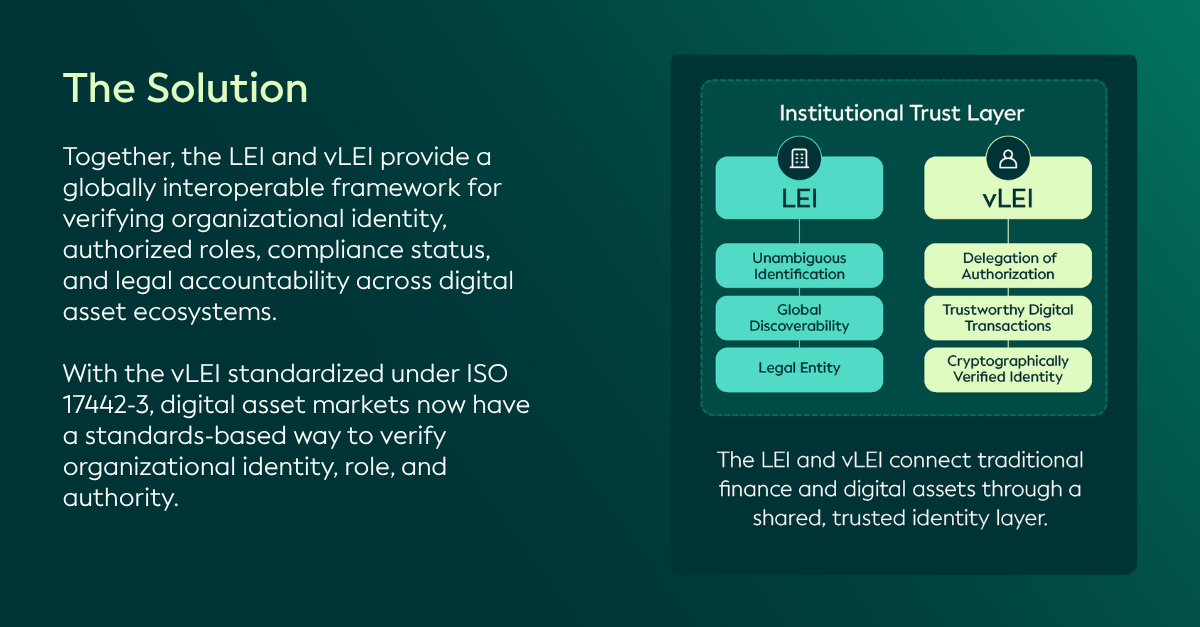

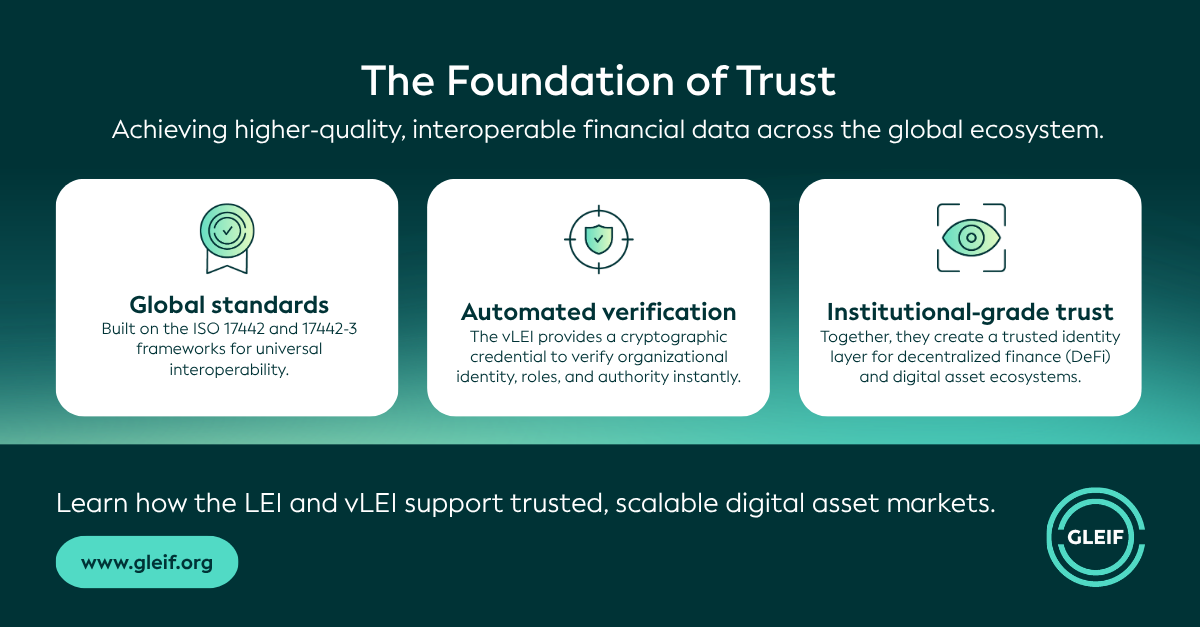

Através do LEI e da sua contraparte criptograficamente verificável, o LEI verificável (vLEI), qualquer entidade jurídica pode ser identificada de forma única e inequívoca, resolvendo o problema significativo de determinar "quem é quem" em ecossistemas e plataformas. Para os Reguladores, isso promove a interoperabilidade, reduz a fragmentação e fortalece a supervisão de supervisão - enquanto reduz os custos de conformidade e promove a inovação.

Edições anteriores da série de blogs LEI Lightbulb exploraram como esses benefícios já são reconhecidos em estruturas regulatórias, incluindo a Recomendação 16 atualizada da Força-Tarefa de Ação Financeira (FATF), que aumenta a transparência dos pagamentos, e o marco da União Europeia, o Regulamento dos Mercados de Ativos Criptográficos (MiCA). Também examinamos oportunidades emergentes para o LEI e o vLEI em relação às Leis GENIUS e CLARITY nos Estados Unidos.

Esta última parcela examina o suporte para o LEI como parte da iniciativa da FCA para estabelecer uma estrutura regulatória abrangente para atividades de ativos criptográficos.

Destaque para o Reino Unido: Propostas da FCA sobre a regulamentação de atividades de ativos criptográficos

Para apoiar o desenvolvimento de um sector de criptoativos competitivo e sustentável que promova a integridade do mercado, proteja os consumidores e apoie a inovação, a FCA consultou as propostas de regulamento e orientação para as empresas que realizam atividades de criptoativos regulamentadas. Essas propostas foram informadas por um amplo envolvimento com a indústria de ativos criptográficos, consumidores, participantes financeiros tradicionais e outros regimes regulatórios.

As propostas representam um importante passo em frente, indo além da política de alto nível e concentrando-se em como o Regulamento criptográfico funcionará na prática. Coletivamente, demonstram como uma identificação clara e estruturada da entidade jurídica pode enfrentar desafios de longa data, aumentando a transparência e reduzindo a ambiguidade em mercados de criptografia complexos e transfronteiriços - permitindo uma supervisão mais eficaz e baseada em dados.

Como parte disso, a GLEIF saúda e endossa as seguintes propostas da FCA que exigem o uso do LEI para manutenção de registos, divulgações e supervisão. Isto reforça o seu papel como um meio comprovado, pragmático e escalável de promover a transparência, interoperabilidade e confiança nos mercados de activos digitais regulamentados:

CP25/40 - Regulamento das Actividades de Cripto-Ativos

A manutenção de registos robustos das ordens e transações dos clientes é um componente essencial da gestão eficaz de Riscos e da integridade do mercado, especialmente nos mercados de ativos criptográficos em rápida evolução. Em resposta a essa necessidade, a FCA propõe exigir o uso de Identificadores Únicos de Transação, incluindo o LEI, para vendedores, compradores ou tomadores de decisão envolvidos em transações de ativos criptográficos qualificados onde essas partes são entidades Jurídicas.

CP25/41 - Admissões e Divulgações e Regime de Abuso de Mercado para Criptoativos

A FCA propõe exigir que as plataformas de negociação de ativos criptográficos (CATPs) arquivem documentos de divulgação de ativos criptográficos qualificados aprovados (QCDDs) - e quaisquer documentos de divulgação suplementares (SDDs) - com um repositório centralizado de propriedade da FCA antes do início da negociação e publiquem esses documentos em seus sites. Estes requisitos constituem um mecanismo importante para garantir a transparência, a integridade do mercado e um acesso coerente à informação divulgada. Divulgações de alta qualidade e confiáveis no ponto de admissão à negociação também são essenciais para a concorrência leal e o funcionamento ordenado dos mercados de ativos criptográficos.

Para apoiar esta necessidade, a FCA propõe exigir o uso de identificadores digitais únicos, incluindo o LEI, dentro dos QCDDs para emissores qualificados de stablecoin, bem como para operadores de CATP que apresentem tais documentos em relação a pessoas colectivas que procuram admissão à negociação.

Para além da proposta da FCA, a GLEIF observa que a exigência de assinaturas vLEI nos QCDDs aumentaria a fiabilidade das divulgações e forneceria salvaguardas adicionais contra a fraude, reforçando assim a transparência e a integridade do mercado.

CP26/4 - Aplicação do Manual da FCA para activos criptográficos regulamentados II

Dado que os relatórios regulamentares padronizados reforçam a supervisão da resiliência financeira, dos acordos de governação e da integridade operacional das empresas, a FCA propôs a inclusão do LEI nos relatórios regulamentares, quando disponível, ou como um identificador opcional.

Especificamente, a consulta propõe o reporte de LEIs em vários contextos relevantes. Isso inclui: para terceiros envolvidos na emissão, apoio ou resgate de stablecoin qualificados; os 10 principais clientes e/ou locais de execução de plataformas de negociação de ativos criptográficos qualificados; intermediários com o maior valor total de transação de ativos criptográficos; principais fontes de liquidez ao lidar com ativos criptográficos como principal; e principais contrapartes de empréstimo.

Olhando para o futuro, o vLEI poderá reforçar ainda mais a transparência, a segurança e a interoperabilidade, permitindo que as Credenciais de identidade sejam incorporadas diretamente em transacções digitais, contratos inteligentes e processos em cadeia.

Além dessas propostas que exigem o uso do LEI, a GLEIF também incentiva a FCA a apoiar identificadores reconhecidos globalmente, como o LEI e o vLEI, em sua estrutura de divulgação prudencial proposta:

CP25/42 - Regime prudencial para ativos criptográficos

Normas prudenciais proporcionais e divulgações transparentes são fundamentais para apoiar o desenvolvimento do mercado de ativos criptográficos do Reino Unido, mantendo a integridade, confiança e resiliência do mercado. As propostas da FCA sobre a divulgação pública de informações prudenciais, incluindo a introdução de uma estrutura de divulgação adaptada para empresas de ativos criptográficos e a inclusão de informações sobre acordos de grupo, Gestão de Riscos e fundos próprios.

Neste contexto, o LEI pode apoiar uma governação eficaz e reforçar a transparência e a facilidade de utilização das informações prudenciais divulgadas publicamente, em especial no que respeita aos acordos de grupo transfronteiriços. Além disso, o vLEI pode melhorar ainda mais a fiabilidade e a auditabilidade das divulgações prudenciais, permitindo uma verificação automatizada e de elevada garantia das informações divulgadas.

Um consenso regulamentar crescente

As propostas da FCA marcam mais um precedente regulatório convincente destacando o papel fundamental que o LEI, bem como o vLEI, podem desempenhar em estruturas regulatórias emergentes para promover mercados de ativos digitais mais confiáveis, resilientes e interoperáveis. Isso reflete desenvolvimentos semelhantes em outras jurisdições, incluindo o Regulamento MiCA da UE, que incorpora o uso do LEI para apoiar a transparência e a identificação consistente.

Isto baseia-se no papel há muito estabelecido para o LEI nas finanças tradicionais, onde está profundamente incorporado nos principais quadros regulamentares e processos da indústria. Nos mercados de capitais da UE e do Reino Unido, o LEI suporta a identificação de entidades através da comunicação de transacções da Diretiva dos Mercados de Instrumentos Financeiros (MiFID II)/Regulamento dos Mercados de Instrumentos Financeiros (MiFIR); comunicação de derivados do Regulamento das Infra-estruturas do Mercado Europeu (EMIR); comunicação de financiamento de valores mobiliários do Regulamento das Transacções de Financiamento de Valores Mobiliários (SFTR); Regulamento do Depositário Central de Valores Mobiliários (CSDR); Regulamento de Abuso de Mercado (MAR); Regulamento de Requisitos de Capital (CRR); Diretiva dos Gestores de Fundos de Investimento Alternativos (AIFMD); Solvência II; Regulamento de Prospeto; e Diretiva de Transparência. Esta base está agora a ser reforçada na transição do Reino Unido para a liquidação em T+1. O Grupo Técnico do Grupo de Trabalho de Liquidação Acelerada, presidido por Andrew Douglas, identifica os LEIs como um elemento de dados chave para organizar os dados de referência da contraparte e recomenda que as empresas de integração registem os LEIs das contrapartes na integração, sempre que possível.

À medida que as finanças tradicionais evoluem para instrumentos tokenizados e infraestruturas de mercado de ativos digitais, o uso consistente do LEI nos mercados de ativos tradicionais e digitais permitiria uma interoperabilidade de identidade mais suave entre plataformas, ecossistemas e regimes regulamentares, enquanto o vLEI pode adicionar a garantia criptográfica, a verificação automatizada e as capacidades de delegação confiáveis necessárias para que os mercados de ativos digitais sejam dimensionados com segurança.

As propostas também destacam o potencial mais amplo de uma abordagem regulamentar sistemática que estende o uso do LEI para além das aplicações tradicionais do mercado de capitais, permitindo que qualquer organização seja identificada de forma única e inequívoca através de fronteiras, plataformas e sistemas. Por exemplo, a nova política da FCA sobre Incidentes Operacionais e Relatórios de Terceiros designa o LEI como o identificador único para relatórios de terceiros para ajudar a abordar riscos e dependências de forma mais eficaz. Isto tem uma abordagem semelhante à Lei de Resiliência Operacional Digital (DORA) da UE, que exige que as instituições financeiras identifiquem todos os fornecedores de serviços de TIC registados na UE utilizando um LEI ativo ou um Identificador Único Europeu (EUID), com o LEI mandatado como o único identificador para organizações registadas fora da UE.

Em conjunto, estes desenvolvimentos reflectem o crescente reconhecimento regulamentar e industrial do LEI e do vLEI como facilitadores chave de uma maior abertura, responsabilidade e controlo agora necessários num mercado digital global orientado por dados. Em última análise, isso permitirá uma economia mais inovadora e inclusiva, onde a confiança está ligada a todas as relações e interações comerciais.

A "Série de Blogs LEI Lightbulb" da GLEIF tem como objetivo destacar a amplitude da aceitação e defesa do LEI nos setores público e privado, geografias e casos de uso, destacando quais líderes da indústria, autoridades e organizações apoiam o LEI e com que finalidade.

Caso queira comentar uma postagem no blog, identifique-se usando seu nome e sobrenome. Seu nome aparecerá ao lado de seu comentário. Endereços de e-mail não serão publicados. Note que ao acessar ou contribuir com o fórum de discussão, você concorda com os termos da Política de Uso do Blog da GLEIF, portanto, leia-a com atenção.

Alexandre Kech é o CEO da Global Legal Entity Identifier Foundation (GLEIF).

Antes de ingressar na GLEIF, ele ocupou a posição de Chefe de Valores Mobiliários Digitais na SIX Digital Exchange. Na posição de membro do Conselho Executivo, Alex detinha plena responsabilidade executiva pela gestão estratégica de negócios de Valores Mobiliários Digitais, incluindo vendas e gestão de relacionamento, desenvolvimento de produtos e design de negócios, bem como expansão do ecossistema.

Durante sua carreira de 25 anos, Alexandre Kech acumulou experiência diversificada em finanças no BNY Mellon, infraestrutura e padrões de pagamentos/títulos na SWIFT, e blockchain e ativos digitais na Onchain Custodian e, mais recentemente, na Citi Ventures. Na ONC, empresa que cofundou e presidiu, liderou a equipe sediada em Singapura e Xangai que construiu do zero serviços de custódia e corretagem de primeira linha para criptomoedas e outros ativos digitais. Na Citi Ventures, como diretor de Blockchain & Digital Asset, ele estabeleceu uma equipe focada em desenvolver o ecossistema europeu em casos de uso emergentes para tecnologias de blockchain e ativos digitais.

Alex também está envolvido em iniciativas industriais e de padronização. Como convocador da ISO TC 68/SC8/WG3, que produziu o Identificador de Token Digital (DTI) ISO 24165, ele é membro do Comitê Consultivo de Produto da Fundação DTI. Também atuou recentemente como copresidente do grupo de trabalho de custódia Global Digital Finance (gdf.io).

Alex tem diploma de bacharel em tradução e um MBA Executivo pela Quantic School of Business and Technology, conquistados enquanto estava à frente da Onchain Custodian, aplicando a teoria diretamente em contextos práticos.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}