Siguiente paso del proceso: El Comité de Supervisión Normativa del Identificador de Personas Jurídicas propone un proceso de recopilación de datos sobre las matrices controladoras y directas de Personas Jurídicas.

El Comité de Supervisión Normativa del Identificador de Personas Jurídicas publicó el informe «Recopilación de datos sobre las matrices controladoras y directas de las entidades jurídicas en el Sistema Global del IPJ - Fase 1»

Autor: Stephan Wolf

Fecha: 2016-03-11

Visualizaciones:

Tras una consulta pública realizada en 2015 por parte del Comité de Supervisión Normativa del IPJ (CSN IPJ), el 10 de marzo de 2016 el CSN IPJ publicó un documento titulado «Recopilación de datos sobre las matrices controladoras y directas de las entidades jurídicas en el Sistema Global del IPJ - Fase 1» (consulte los «enlaces relacionados» a continuación). El artículo «explica la elaboración de directrices de un proceso para recopilar datos de «Nivel 2», para complementar los datos de referencia del IPJ de «Nivel 1» existentes.

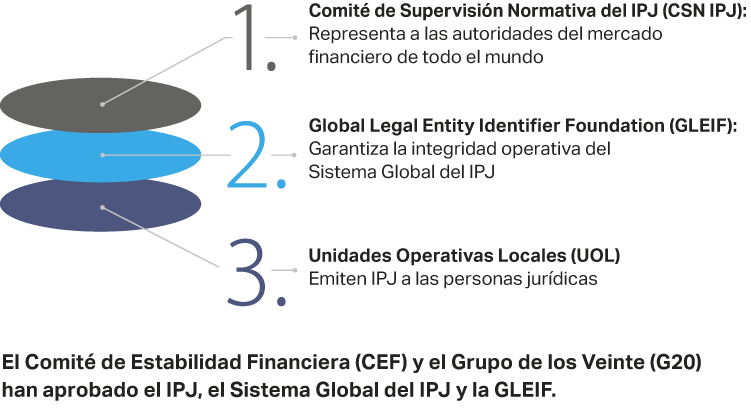

Como consecuencia, el grupo de datos del IPJ global facilitará información sobre «quién es el dueño de quién» además de «quién es quién». El CSN IPJ es un grupo de más de 70 autoridades públicas de más de 40 países que se constituyó en enero de 2013 a fin de supervisar el Sistema Global del IPJ.

El artículo del CSN IPJ afirma que el planteamiento para recopilar datos sobre las relaciones entre las organizaciones se basa en varias premisas: «En primer lugar, se supone que el planteamiento será gradual. Dado que la complejidad en este área es muy elevada, el proceso que se implante deberá realizarse en pasos cuya gestión resulte lo más sencilla posible y el proceso de implantación debería estructurarse de forma que los pasos posteriores puedan abordarse en base a lo que se ha aprendido. En segundo lugar, los tipos de relación inicial que se recogerán se basarán en normas contables. Muchos otros aspectos de la propiedad, el control u otras relaciones pueden ser muy relevantes en fases posteriores, pero la necesidad de una simplicidad y claridad relativas aboga en favor de medidas con suficiente apoyo común en todas las jurisdicciones». Finalmente, el planteamiento de implantación creado para la primera fase debería además tener presente que uno de los principios clave del Sistema Global del IPJ es que «los datos deberían ser abiertos y estar disponible de forma gratuita».

Esta entrada de blog describe la lógica que subyace a la recopilación de datos de «Nivel 2» dentro del Sistema Global del IPJ, destaca las características principales del proceso de recopilación de datos propuesto por el CSN IPJ y describe cuáles son los siguientes pasos para aplicar esta directriz.

Resumen: lógica que subyace a la recopilación de datos de «Nivel 2» dentro del Sistema Global del IPJ

En la entrada del blog de la GLEIF titulada « El Sistema Global del IPJ: Mirada Retrospectiva y Mirada hacia el Futuro» (véase a continuación), el anterior presidente del CSN, Matthew Reed, recordó la lógica que subyace a la creación del Sistema Global del IPJ: «En 2012, un grupo de autoridades de todo el mundo decidió que teníamos que resolver un problema de «acción colectiva» que había estado fastidiando a la industria y a los reguladores durante décadas: cómo crear e implantar un sistema de identificación de personas común que podría utilizarse como eje para identificar a los participantes del mercado financiero y los datos de conexión. Nos dimos cuenta de que el sistema necesitaba ayuda para responder a tres preguntas básicas: ¿Quién es quién? ¿Quién es el dueño de quién? Y, ¿quién es el dueño de qué?

El Sistema Global del IPJ está diseñado para ofrecer, en última instancia, las respuestas a dichas preguntas. En resumen, el grupo de datos del IPJ disponible de forma pública (véase el enlace al Índice de IPJ Global) puede considerarse como un directorio global que mejora enormemente la transparencia en los mercados financieros globales.

El IPJ es un código alfa-numérico de 20 dígitos basado en la norma ISO 17442 creado por la Organización Internacional de Normalización (ISO). Vincula información de referencia clave que permite una identificación clara y exclusiva de las personas jurídicas que participan en operaciones financieras. Los datos de referencia ofrecen información sobre una persona jurídica, identificables con el IPJ. La norma ISO 17442 define un conjunto de atributos o datos de referencia del IPJ que son los elementos más esenciales de la identificación. Especifica los datos de referencia mínimos, que debe facilitar cada IPJ:

El nombre oficial de la persona jurídica, tal y como consta en los registros oficiales.

El domicilio social de dicha persona jurídica.

El país en el que se creó.

Los códigos para la representación de los nombres de países y sus subdivisiones.

La fecha de la primera asignación del IPJ; la fecha de la última actualización de la información del IPJ; y la fecha de caducidad, si estuviera disponible.

Se puede registrar información complementaria según lo que acuerden la persona jurídica y la organización que emite su IPJ. La información disponible con los datos de referencia del IPJ se denomina datos de «Nivel 1». Ofrece la respuesta a la pregunta de «quién es quién».

El documento del CSN IPJ publicado en marzo de 2016 describe el proceso de mejora de los datos de referencia del IPJ para incluir los datos de «Nivel 2» que responderán a la pregunta de «quién es el dueño de quién».

Las características principales del proceso de recopilación de datos de «Nivel 2» propuesto por el CSN IPJ

Tal y como se indica en el resumen ejecutivo del artículo del CSN IPJ «Recopilación de datos sobre las matrices controladoras y directas de las entidades jurídicas en el Sistema Global del IPJ - Fase 1», las características principales de la propuesta son las siguientes:

Un planteamiento gradual: este documento identifica las características prioritarias que deberían ser parte de la primera fase de esta recopilación de datos, con el objetivo de empezar la implantación a finales de 2016. En las recomendaciones del Comité de Estabilidad Financiera de 2012 se previó añadir datos a las sociedades matrices en el IPJ, lo cual aumentaría la utilidad y atractivo del sistema para los usuarios. Al mismo tiempo, el sistema todavía se encuentra en una fase temprana de creación y hay 420.000 personas en todo el mundo que han adquirido un IPJ. La propuesta pretende evitar costes o complejidades injustificables que podrían ir en detrimento de la expansión del sistema. El CSN IPJ es consciente de que es posible que esta primera fase no cumpla todas las necesidades expresadas en las consultas y trabajará para aumentar el alcance de los datos de relaciones en fases futuras, en consulta con las partes interesadas relevantes.

Las personas que tienen o adquieren un IPJ informarán sobre su «matriz controladora de consolidación contable», definido como el nivel más alto de la persona jurídica que prepara los estados financieros consolidados, además de la «matriz directa de consolidación contable». En ambos casos, la identificación de la matriz se basaría en la definición contable de consolidación que se aplica a esa matriz.

Se escogieron las definiciones contables como punto de partida, si bien el CSN IPJ determinó que sus características prácticas superaban las limitaciones provocadas por el hecho de que están diseñadas para un fin diferente, por ejemplo, informar a los inversores de relaciones conforme al principio de empresa en funcionamiento. Estas características prácticas son las siguientes: (i) son de aplicación tanto para empresas financieras como no financieras; (ii) su comparabilidad internacional se ha incrementado, siguiendo una mayor convergencia entre las Normas Internacionales de Información Financiera (NIIF) y los Principios de Contabilidad Generalmente Aceptados (PCGA) de los EE.UU. en cuanto al alcance de la consolidación; y (iii) son ampliamente utilizadas, están disponibles para el público y su implantación es revisada periódicamente por auditores externos.

La información recopilada se publicaría en el Sistema Global del IPJ y, por lo tanto, las autoridades públicas y los participantes del mercado podrían acceder a ella de forma gratuita, si se someten a una fase piloto para examinar cuestiones asociadas con la recopilación de datos de las matrices que no tengan un IPJ. En esta fase, el Sistema Global del IPJ únicamente registraría datos de relaciones que puedan hacerse públicos, según lo previsto en el marco legal vigente.

Las personas facilitarían información sobre las relaciones a las organizaciones emisoras de IPJ del Sistema Global del IPJ, el cual comprobaría la información sobre las relaciones en base a documentos públicos, si estos estuvieran disponibles (por ejemplo, un listado de filiales en los estados financieros consolidados auditados; declaraciones reglamentarias) u otras fuentes.

La información sobre las matrices formaría parte de la información que debe facilitarse para que un IPJ sea emitido o renovado, pero con la opción de rechazar la presentación de dicha información por los motivos que se enumeran en el apartado 3.3.1 del informe del CSN IPJ.

El apartado 3.3.1 afirma, entre otras cosas, que el CSN IPJ considera que únicamente debería haber el siguiente listado de motivos por los que una entidad decline facilitar información sobres sus matrices, sabiendo que el CSN IPJ revisará la pertinencia del listado «según lo necesario a la luz de la experiencia»:

a) No existe matriz según la definición utilizada: esto incluiría, por ejemplo (i) que la entidad estuviera controlada por persona(s) física(s) sin personas jurídicas intermediarias en cumplimiento de la decisión de la matriz en el Sistema Global del IPJ; (ii) que la entidad estuviera controlada por personas jurídicas que no estén obligadas a preparar los estados financieros consolidados (según la definición de matrices en el Sistema Global del IPJ); (iii) que no haya una persona conocida que controle la entidad (por ejemplo, diversificación del accionariado).

b) Trabas legales por las que no se pueda facilitar o publicar dicha información: esto incluiría (i) trabas en la legislación o normativa de una jurisdicción; (ii) otros compromisos legales vinculantes como los estatutos que rigen la persona jurídica o un contrato.

c) La revelación de dicha información sería perjudicial para la persona jurídica o para la matriz relevante. Esto incluye motivos de aceptación general entre las autoridades públicas en circunstancias similares, en base a una declaración de la persona.

Siguientes pasos

El artículo del CSN IPJ concluye: «La recopilación de datos de relaciones abrirá áreas nuevas desde una perspectiva global y que probablemente sea complicado abordar claramente desde el principio. Por lo tanto, habrá una necesidad constante de decisiones a medida que el trabajo avanza. Estas decisiones se tomarán a la luz de sus (1) posibles beneficios y costes, (2) viabilidad de implantación y (3) posibilidad de desviar incentivos de forma desfavorable para participar en el Sistema Global del IPJ, especialmente en términos de cobertura de Nivel 1». Durante el desarrollo de la primera fase de implantación, el CSN IPJ trabajará de cerca con la Global Legal Entity Identifier Foundation (GLEIF) y el «proceso garantizará aportaciones de las partes interesadas relevantes». Con respecto a las futuras fases del desarrollo, es posible que se celebren otras consultas».

La GLEIF será responsable de llevar a cabo la gestión del proyecto y de elaborar las normas organizativas y técnicas necesarias para recopilar datos sobre las matrices controladoras y directas de las entidades jurídicas en el Sistema Global del IPJ. La GLEIF tiene muchas ganas de concretar este importante siguiente paso y publicará de forma regular actualizaciones sobre el avance del proyecto. La disponibilidad de la información sobre «quién es el dueño de quién» junto con el grupo de datos del IPJ disponible de forma pública incrementará aún más los beneficios de la adopción del IPJ para los usuarios de todo el espectro del mercado global.

Si quiere hacer comentarios sobre algún artículo del blog, identifíquese con su nombre y sus apellidos. Su nombre aparecerá junto a su comentario. No se publicarán las direcciones de correo electrónico. Tenga en cuenta que, mediante su acceso al foro de debate o su contribución en él, acuerda cumplir los términos de las Directrices sobre los blogs de la GLEIF, por lo que le pedimos que los lea detenidamente.

Stephan Wolf fue el Director General de la Global Legal Entity Identifier Foundation (GLEIF) (2014–2024). Desde marzo de 2024, dirigió la Junta Consultiva Industrial (IAB) de la Iniciativa sobre Estándares Digitales de la Cámara de Comercio Internacional (CCI), la plataforma mundial para la coordinación, la adopción y el compromiso con los estándares de comercio digital. Antes de ser nombrado Presidente, ocupaba el cargo de Vicepresidente de la IAB desde 2023. Ese mismo año fue elegido miembro del Consejo de la Cámara de Comercio Internacional (CCI) de Alemania.

Entre enero de 2017 y junio de 2020, el Sr. Wolf fue subcoordinador del Grupo asesor técnico de FinTech del Comité técnico 68 de la Organización internacional de normalización (ISO TC 68 FinTech TAG). En enero de 2017, el Sr. Wolf fue designado uno de los 100 Líderes en Identidad por One World Identity. Tiene una amplia experiencia en el establecimiento de operaciones de datos y en estrategias de implantación global. A lo largo de su carrera ha contribuido al avance de estrategias clave de desarrollo de productos y empresas. El Sr. Wolf cofundó IS Innovative Software GmbH en 1989 y trabajó como su primer director general. Más tarde fue nombrado portavoz del Consejo ejecutivo de su sucesora, IS.Teledata AG. Finalmente, esta empresa pasó a formar parte de Interactive Data Corporation, en la que el Sr. Wolf ocupó el puesto de Director Técnico. El Sr. Wolf es licenciado en administración de empresas por la Universidad J. W. Goethe, Frankfurt am Main.

{kind=link}

{kind=link}