La pregunta de los 4000 millones de USD: ¿cómo pueden los bancos aprovechar el valor del Identificador de Persona Jurídica (IPJ)?

El sector bancario tiene la posibilidad de ahorrar miles de millones de dólares estadounidenses anualmente adoptando el IPJ de forma más generalizada entre sus empresas. ¿Por dónde pueden comenzar las entidades financieras?

Autor: Stephan Wolf

Fecha: 2020-02-03

Visualizaciones:

De los muchos sectores que confían en la identificación y verificación de las contrapartes, la GLEIF ha identificado el bancario como el sector global clave en el que la creciente adopción del Identificador de Persona Jurídica (IPJ) puede crear un valor sustancial y cuantificable a corto y medio plazo.

Para ver los resultados de un reciente informe conjunto de la GLEIF y McKinsey, descargue nuestro eBook o una infografía que muestra los principales resultados aquí.

Una de las áreas clave de actuación de la GLEIF en 2020 es apoyar la adopción voluntaria del IPJ en escenarios bancarios, más allá de la información reglamentaria, de forma que podamos obtener importantes beneficios a escala global.

¿Cómo pueden los bancos reducir los problemas del ciclo de vida de los clientes y al mismo tiempo ahorrar miles de millones de dólares?

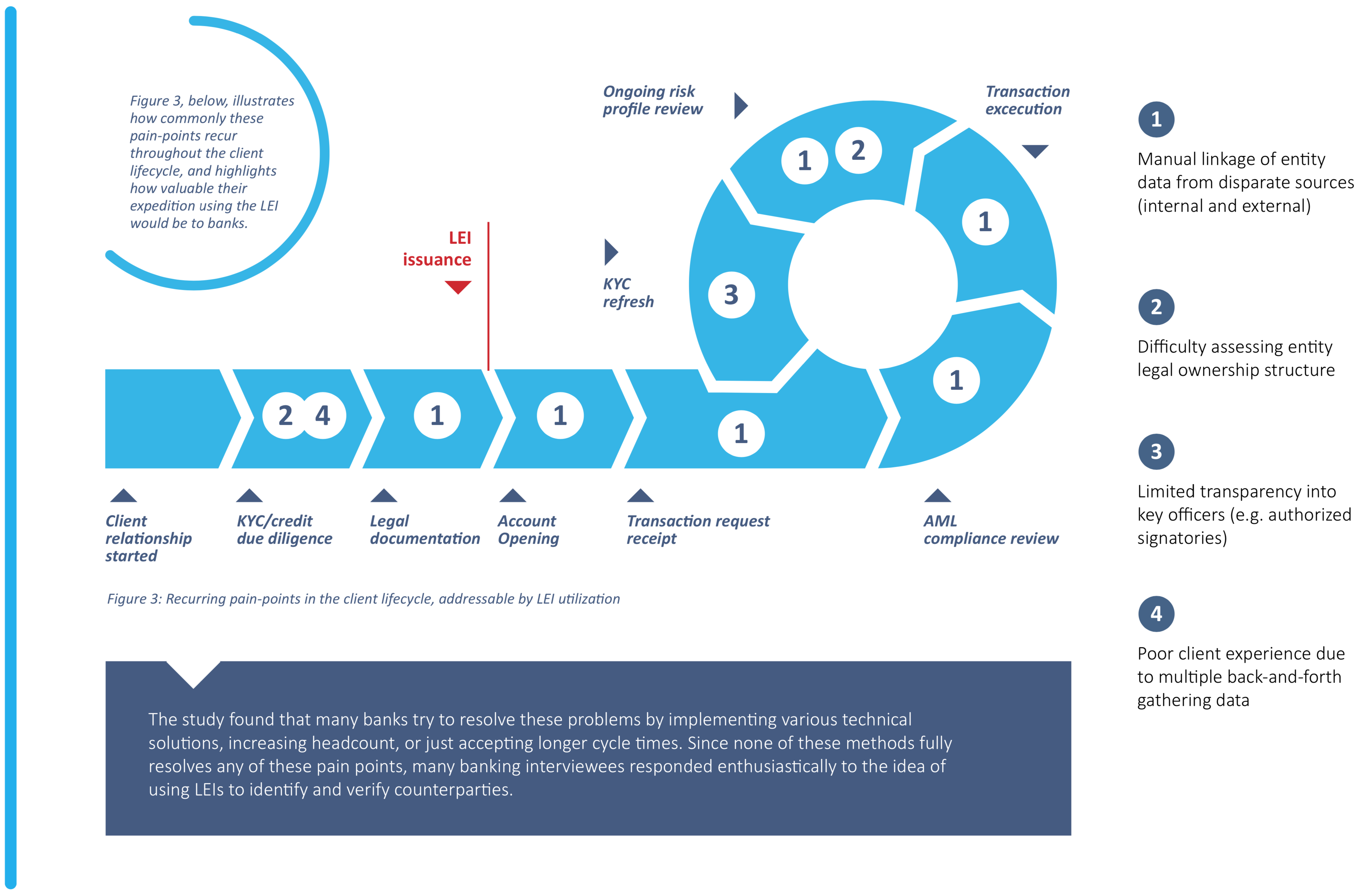

La gestión el ciclo de vida del cliente (CLM) es un escenario en el que los IPJ pueden abordar puntos débiles clave y simplificar enormemente la identificación de entidades en las distintas fases del ciclo de vida (p. ej., la integración, la transacción, la elaboración de informes sobre cumplimiento y el seguimiento de riesgos) y al mismo tiempo mejorar la importantísima experiencia del cliente.

Los IPJ ya se han utilizado para optimizar procesos de conocimiento del cliente (KYC) en mercados de capitales a escala global, por lo que constituyen un buen punto de partida para la integración de los IPJ por parte de los bancos. Un estudio conjunto llevado a cabo recientemente por la GLEIF y McKinsey ha revelado que un uso más amplio de los IPJ en todo el sector bancario global podría suponer un ahorro de entre 2000 y 4000 millones de USD* anuales solo en costes de integración de clientes. Con un gasto total estimado del sector en esta área equivalente a 40 000 millones de USD anuales, las mejoras de productividad obtenidas gracias al uso del IPJ podrían generar una reducción de costes intersectoriales de entre el 5 y el 10% anual.

El estudio identificó cuatro puntos débiles comunes notificados por los bancos en relación con la identificación y verificación de clientes: vinculación manual de datos de la entidad procedentes de distintas fuentes internas y externas; dificultades a la hora de evaluar la estructura de propiedad jurídica de las entidades; transparencia limitada en relación con los directivos clave de las entidades, tales como signatarios autorizados; y mala experiencia del cliente debido a múltiples idas y venidas para recopilar información y documentos del cliente. Un uso más amplio del IPJ desde el principio del proceso de integración permitiría a los bancos abordar estos retos de frente.

¿Qué otras ventajas podría traer consigo el IPJ para la gestión del ciclo de vida de los clientes en el sector bancario?

La investigación de la GLEIF y McKinsey también expone cómo los IPJ pueden simplificar la identificación de las entidades en la era digital, lo que proporcionaría a los bancos un valor mucho más cuantificable a corto y medio plazo.

Además de proporcionar eficiencias mejoradas y menos costes, el uso generalizado del IPJ puede ofrecer grandes ventajas, tales como un plazo de entre tres y siete días menos hasta la obtención de beneficios, una mayor fidelización de los clientes y una mejor experiencia del cliente, todo ello gracias a procesos racionalizados. El IPJ también podría mitigar el riesgo crediticio y de cumplimiento, dado que proporciona a los bancos una visión más holística de los clientes a partir de fuentes de datos internas y externas.

Una situación beneficiosa para todos

Con tanto que ganar, los bancos no deberían demorarse a la hora de hacer que los IPJ sean fundamentales en los procesos de gestión del ciclo de vida de los clientes, no solo en los mercados de capitales sino en todas las líneas de negocio bancario, tales como la financiación comercial, la banca corporativa y los pagos. La adopción impulsada por el cumplimiento en los mercados de capitales significa que los bancos ya están familiarizados con el IPJ. La expansión voluntaria del uso del IPJ a otras líneas de negocio bancario es la nueva frontera de este pensamiento avanzado y solo puede llevar a una situación beneficiosa para todas las partes, tanto para los bancos como para los clientes.

¿Cómo pueden trabajar los bancos con la GLEIF para obtener el valor de la adopción del IPJ?

En un segundo paso, la GLEIF está evaluando la viabilidad de los cambios propuestos por el informe McKinsey, incluida una evolución del Sistema Global del Identificador de Persona Jurídica. La GLEIF también valorará qué iniciativas puede emprender para animar a los bancos a adoptar voluntariamente los IPJ de forma más generalizada, como mejorar la propuesta de valor del IPJ convirtiéndolo en un conector de datos entre las fuentes de datos más utilizadas.

Para garantizar que la futura evolución del Sistema Global del Identificador de Persona Jurídica recoja íntegramente los requisitos del sector bancario y esté en línea con los mismos, la GLEIF pretende llevar a cabo una evaluación de las propuestas recogidas en el informe con la máxima implicación por parte de la comunidad bancaria global.

Para respaldar este objetivo, animamos encarecidamente a las entidades financieras a unirse al Grupo de Relaciones con Entidades Financieras Importantes (GIFI) de la GLEIF con el fin de participar en el posterior debate sobre el respaldo que necesitan los bancos para integrar el IPJ en los procesos de gestión de los clientes.

El Grupo de Relaciones con GIFI de la GLEIF facilita la comunicación entre la GLEIF, los bancos, las entidades financieras y otras partes interesadas en el IPJ, permitiendo a los miembros expresar sus opiniones sobre los servicios del IPJ y a la GLEIF comprender los requisitos de los usuarios de los datos del IPJ.

A medida que la GLEIF evalúe las propuestas recogidas en el informe, la interacción directa con los bancos resultará esencial puesto que nuestro objetivo es comprender totalmente las necesidades del sector y cómo los servicios de la GLEIF y el Sistema Global del Identificador de Persona Jurídica pueden satisfacerlas de la mejor manera posible. Agradecemos sinceramente toda interacción con los bancos y demás entidades financieras en relación con este tema e instamos a aquellos que estén interesados en saber más a unirse al Grupo de Relaciones con GIFI de la GLEIF para obtener una visión más profunda y asegurarse de que su voz es escuchada a medida que perfilamos el futuro del Sistema Global del Identificador de Persona Jurídica todos juntos.

Nos entusiasma saber que un uso más generalizado del IPJ puede traer unos beneficios potenciales tan importantes para el sector bancario y nuestra prioridad en estos momentos es apoyar la adopción voluntaria del IPJ en escenarios bancarios, más allá de la información reglamentaria, de forma que podamos obtener estos beneficios tan importantes.

Para obtener más información sobre cómo unirse al Grupo de Relaciones con GIFI de la GLEIF, envíe un correo electrónico a info@gleif.org

* Fuente: Encuesta de McKinsey sobre el coste por transacción, Thomson Reuters: informe «Cumplimiento del KYC: la creciente dificultad para las instituciones financieras», entrevisas del GLEIS 2.0 a clientes y expertos (McKinsey Cost per Trade Survey, Thomson Reuters: "KYC Compliance: The Rising Challenge for Financial Institutions" report, GLEIS 2.0 voice of customer and expert interviews). McKinsey llevó a cabo consultas a clientes con entrevistas a más de setenta partes interesadas, entre las que se incluyen participantes del mercado de más de cinco sectores, solicitantes y usuarios del IPJ actuales, Unidades Operativas Locales, reguladores y socios potenciales del Sistema Global del IPJ.

Cálculo: incremento de productividad del FTE del (10% al 15% [~2-4 horas] de ~25 horas por caso de integración) multiplicado por el porcentaje de los costes de integración totales atribuibles a los FTE (~57%) y multiplicado por el gasto total estimado de la industria en la integración de clientes (40 000 millones de USD anuales). La productividad del FTE se basó en entrevistas a clientes y expertos e incluye tanto la reducción estimada como las horas de FTE por caso de integración. El porcentaje de los costes de integración totales atribuibles a los FTE basados en el coste medio de los FTE en la función de integración de clientes en 10 bancos de primer nivel (Encuesta de McKinsey sobre el coste por transacción) dividido por el coste total de la integración del cliente (Asociación Europea de Tesoreros de Empresa). Gasto total de la industria en la integración de clientes basado en un informe de Thomson Reuters: «Cumplimiento del KYC: la creciente dificultad para las instituciones financieras» (Thomson Reuters: "KYC Compliance: The Rising Challenge for Financial Institutions").

Si quiere hacer comentarios sobre algún artículo del blog, identifíquese con su nombre y sus apellidos. Su nombre aparecerá junto a su comentario. No se publicarán las direcciones de correo electrónico. Tenga en cuenta que, mediante su acceso al foro de debate o su contribución en él, acuerda cumplir los términos de las Directrices sobre los blogs de la GLEIF, por lo que le pedimos que los lea detenidamente.

Stephan Wolf fue el Director General de la Global Legal Entity Identifier Foundation (GLEIF) (2014–2024). Desde marzo de 2024, dirigió la Junta Consultiva Industrial (IAB) de la Iniciativa sobre Estándares Digitales de la Cámara de Comercio Internacional (CCI), la plataforma mundial para la coordinación, la adopción y el compromiso con los estándares de comercio digital. Antes de ser nombrado Presidente, ocupaba el cargo de Vicepresidente de la IAB desde 2023. Ese mismo año fue elegido miembro del Consejo de la Cámara de Comercio Internacional (CCI) de Alemania.

Entre enero de 2017 y junio de 2020, el Sr. Wolf fue subcoordinador del Grupo asesor técnico de FinTech del Comité técnico 68 de la Organización internacional de normalización (ISO TC 68 FinTech TAG). En enero de 2017, el Sr. Wolf fue designado uno de los 100 Líderes en Identidad por One World Identity. Tiene una amplia experiencia en el establecimiento de operaciones de datos y en estrategias de implantación global. A lo largo de su carrera ha contribuido al avance de estrategias clave de desarrollo de productos y empresas. El Sr. Wolf cofundó IS Innovative Software GmbH en 1989 y trabajó como su primer director general. Más tarde fue nombrado portavoz del Consejo ejecutivo de su sucesora, IS.Teledata AG. Finalmente, esta empresa pasó a formar parte de Interactive Data Corporation, en la que el Sr. Wolf ocupó el puesto de Director Técnico. El Sr. Wolf es licenciado en administración de empresas por la Universidad J. W. Goethe, Frankfurt am Main.

{kind=link}

{kind=link}

{kind=link}