Le traduzioni di questo sito web in lingue diverse dall'inglese sono generate dall'IA. Non garantiamo l'accuratezza e non siamo responsabili per eventuali errori o danni derivanti dall'uso del contenuto tradotto. In caso di incongruenze o ambiguità, la versione inglese prevarrà.

Newsroom e media

Blog della GLEIF

Le traduzioni di questo sito web in lingue diverse dall'inglese sono generate dall'IA. Non garantiamo l'accuratezza e non siamo responsabili per eventuali errori o danni derivanti dall'uso del contenuto tradotto. In caso di incongruenze o ambiguità, la versione inglese prevarrà.

# 21 nella serie di blog sul LEI Lightbulb - Il Regno Unito si schiera a favore del LEI nei mercati degli asset digitali

Il sostegno al LEI all'interno della proposta della Financial Conduct Authority (FCA) del Regno Unito per un quadro normativo completo per il settore dei cripto-asset offre un nuovo importante precedente normativo - delineando il ruolo cruciale che l'identità organizzativa comprovata deve svolgere per promuovere la trasparenza, l'interoperabilità e la fiducia nei mercati regolamentati degli asset digitali a livello globale.

Autore: Alexandre Kech

Data: 2026-05-26

Visualizzazioni:

La Financial Conduct Authority (FCA) del Regno Unito ha compiuto un passo significativo verso l'istituzione di un quadro normativo completo per le attività relative ai cripto-asset e, nel farlo, si è fatta promotrice dell'uso dell'Identificativo della Persona giuridica (LEI).

Incorporando esplicitamente il LEI nelle norme proposte per la tenuta dei registri, l'informativa e le segnalazioni di vigilanza, la FCA sta andando oltre le discussioni politiche di alto livello e sta dimostrando come l'identità organizzativa standardizzata possa affrontare le sfide di lunga data nei complessi mercati transfrontalieri degli asset digitali.

Progredire nella supervisione degli asset digitali

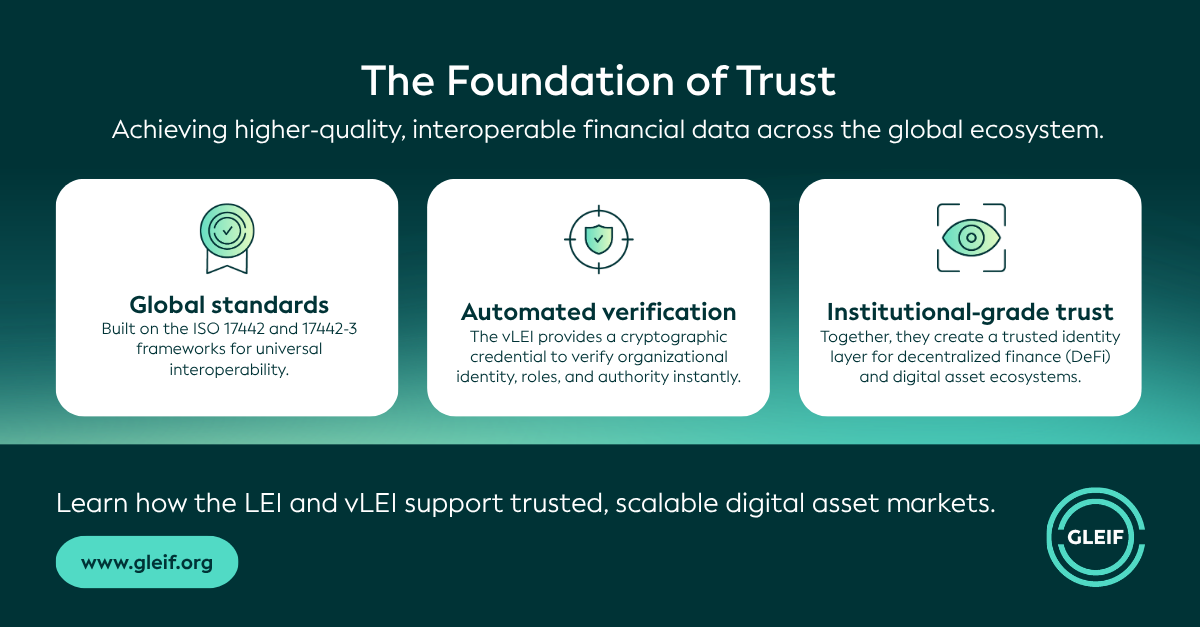

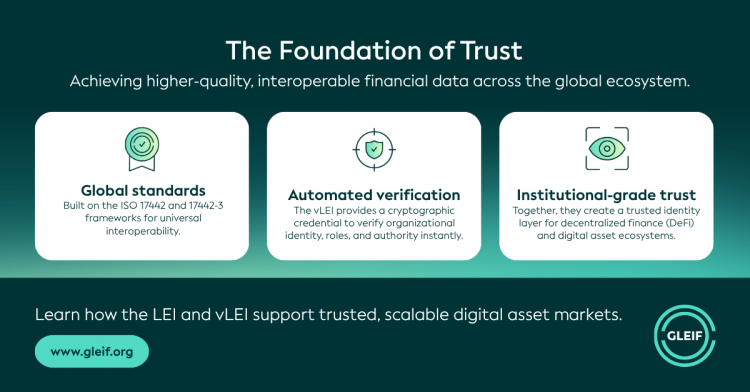

L'esigenza di una maggiore fiducia e trasparenza nei mercati degli asset digitali e criptovalutari sta determinando un maggiore impulso normativo per il consolidato Global LEI System, l'unica infrastruttura di gestione dell'identità organizzativa aperta, standardizzata e approvata dalle autorità di regolamentazione.

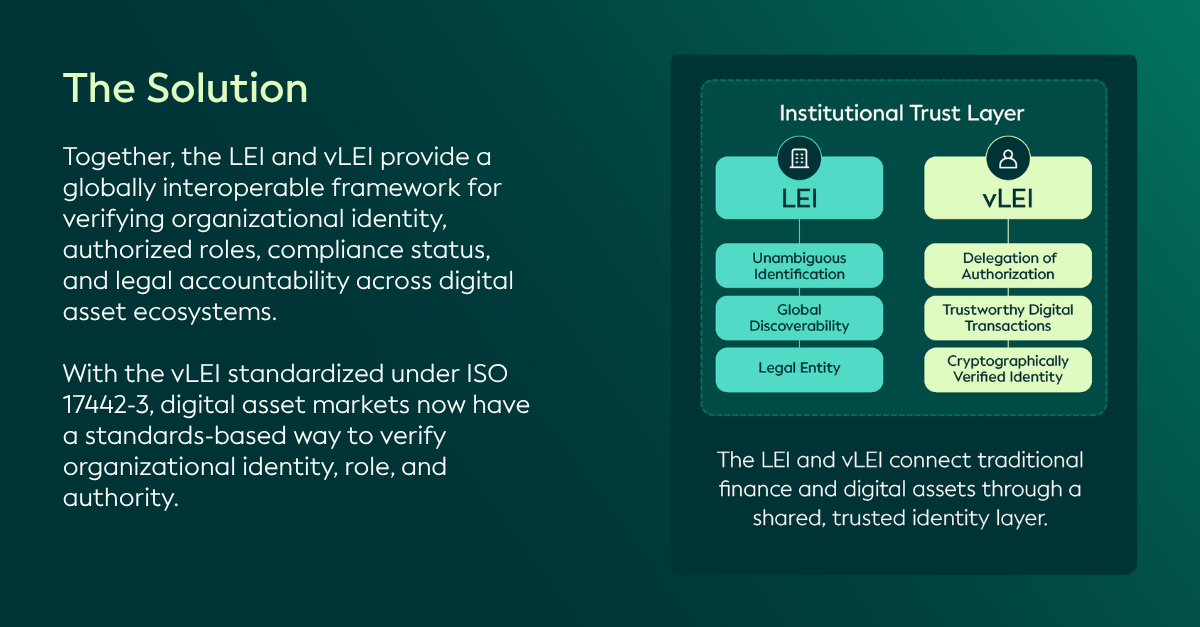

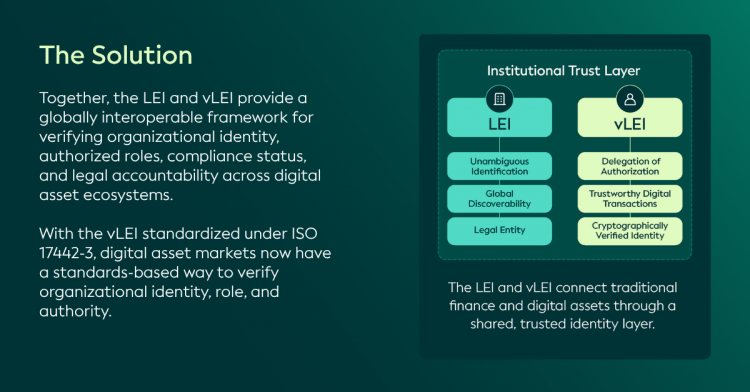

Attraverso il LEI e la sua controparte crittograficamente verificabile, il LEI verificabile (vLEI), qualsiasi persona giuridica può essere identificata in modo univoco e inequivocabile, risolvendo il problema significativo di determinare "chi è chi" in tutti gli ecosistemi e le piattaforme. Per le autorità di regolamentazione, ciò promuove l'interoperabilità, riduce la frammentazione e rafforza la vigilanza, riducendo al contempo i costi di conformità e promuovendo l'innovazione.

Le precedenti edizioni della serie di blog LEI Lightbulb hanno esplorato come questi vantaggi siano già riconosciuti nei quadri normativi, tra cui la Regolamentazione 16 aggiornata del Gruppo di Azione Finanziaria Internazionale (GAFI), che migliora la trasparenza dei pagamenti, e la storica Regolamentazione dell'Unione Europea sui Mercati dei Crypto-Asset (MiCA). Abbiamo anche esaminato le opportunità emergenti per il LEI e il vLEI in relazione ai GENIUS e CLARITY Acts negli Stati Uniti.

Quest'ultima puntata esamina il sostegno al LEI nell'ambito dell'iniziativa della FCA di istituire un quadro normativo completo per le attività di cripto-asset.

Riflettori puntati sul Regno Unito: Proposte della FCA per la regolamentazione delle attività di criptovalute

Per sostenere lo sviluppo di un settore dei cripto-asset competitivo e sostenibile che promuova l'integrità del mercato, protegga i consumatori e sostenga l'innovazione, l'FCA ha consultato le proposte di regolamentazione e di orientamento per le imprese che svolgono attività regolamentate di cripto-asset. Queste proposte sono state informate da un ampio impegno con il settore degli asset crittografici, i consumatori, i partecipanti alla finanza tradizionale e altri regimi di regolamentazione.

Le proposte segnano un importante passo avanti, andando oltre le politiche di alto livello e concentrandosi su come la regolamentazione delle criptovalute funzionerà nella pratica. Nel complesso, dimostrano come un'identificazione chiara e strutturata delle persone giuridiche possa risolvere problemi di lunga data, aumentando la trasparenza e riducendo l'ambiguità nei complessi mercati transfrontalieri delle criptovalute - consentendo una vigilanza più efficace e basata sui dati.

In questo contesto, il GLEIF accoglie con favore e approva le seguenti proposte della FCA che richiedono l'uso del LEI per la tenuta dei registri, l'informativa e la vigilanza. Ciò rafforza il ruolo del LEI come mezzo collaudato, pragmatico e scalabile per promuovere la trasparenza, l'interoperabilità e la fiducia nei mercati regolamentati degli asset digitali:

CP25/40 - Regolamentazione delle attività relative agli asset crittografici

Una solida registrazione degli ordini e delle transazioni dei clienti è una componente fondamentale di un'efficace gestione del rischio e dell'integrità del mercato, soprattutto nei mercati degli asset crittografici in rapida evoluzione. In risposta a questa esigenza, la FCA propone di richiedere l'uso di identificativi digitali univoci, tra cui il LEI, per venditori, acquirenti o decisori coinvolti in transazioni di criptovalute qualificate, quando queste parti sono persone giuridiche.

CP25/41 - Ammissioni e comunicazioni e regime di abusi di mercato per i crypto asset

La FCA propone di richiedere alle piattaforme di negoziazione di cripto-asset (CATP) di depositare i documenti informativi approvati sui cripto-asset qualificati (QCDD) - ed eventuali documenti informativi supplementari (SDD) - presso un archivio centralizzato di proprietà della FCA prima dell'inizio delle negoziazioni, e di pubblicare tali documenti sui loro siti web. Questi requisiti sono un meccanismo importante per garantire la trasparenza, l'integrità del mercato e l'accesso coerente alle informazioni di divulgazione. Un'informativa di qualità e affidabile al momento dell'ammissione alla negoziazione è inoltre essenziale per una concorrenza leale e per il regolare funzionamento dei mercati degli asset crittografici.

A sostegno di questa esigenza, la FCA propone di richiedere l'uso di identificatori digitali unici, tra cui il LEI, all'interno dei QCDD per gli emittenti di stablecoin qualificati, nonché per gli operatori CATP che presentano tali documenti in relazione alle persone giuridiche che chiedono l'ammissione alla negoziazione.

A seguito della proposta dell'FCA, il GLEIF osserva che la richiesta di firme vLEI sui QCDD aumenterebbe l'affidabilità delle informazioni e fornirebbe ulteriori garanzie contro le frodi, rafforzando così la trasparenza e l'integrità del mercato.

CP26/4 - Applicazione del manuale FCA per gli asset crittografici regolamentati II

Dato che la standardizzazione delle segnalazioni regolamentari rafforza la vigilanza sulla resilienza finanziaria, sugli accordi di governance e sull'integrità operativa delle imprese, l'FCA ha proposto di includere il LEI nelle segnalazioni regolamentari, se disponibile, o come identificatore opzionale.

In particolare, la consultazione propone la segnalazione dei LEI in diversi contesti rilevanti. Tra questi: per le terze parti coinvolte nell'emissione, nel supporto o nel rimborso di stablecoin qualificate; i primi 10 clienti e/o sedi di esecuzione delle piattaforme di negoziazione di criptovalute qualificate; gli intermediari con il più alto valore totale di transazioni di criptovalute; le principali fonti di liquidità quando si tratta di criptovalute come principale; e le principali controparti di prestito.

In prospettiva, la vLEI potrebbe rafforzare ulteriormente la trasparenza, la sicurezza e l'interoperabilità consentendo di incorporare le credenziali di identità direttamente nelle transazioni digitali, nei contratti intelligenti e nei processi on-chain.

Oltre a queste proposte che richiedono l'uso del LEI, il GLEIF incoraggia anche la FCA a sostenere identificatori riconosciuti a livello globale come il LEI e il vLEI nella sua proposta di quadro normativo prudenziale:

CP25/42 - Regime prudenziale per gli asset crittografici

Standard prudenziali proporzionati e informazioni trasparenti sono fondamentali per sostenere lo sviluppo del mercato britannico degli asset crittografici, mantenendo l'integrità, la fiducia e la resilienza del mercato. Le proposte della FCA sulla divulgazione al pubblico di informazioni prudenziali, tra cui l'introduzione di un quadro informativo su misura per le imprese di criptovalute e l'inclusione di informazioni sugli accordi di gruppo, sulla gestione del rischio e sui fondi propri.

In questo contesto, la LEI può sostenere una governance efficace e rafforzare la trasparenza e la fruibilità delle informazioni prudenziali divulgate al pubblico, in particolare per gli accordi di gruppo transfrontalieri. Inoltre, il vLEI potrebbe migliorare ulteriormente l'affidabilità e la verificabilità delle informazioni prudenziali, consentendo una verifica automatizzata e ad alta garanzia delle informazioni divulgate.

Un crescente consenso normativo

Le proposte della FCA segnano un altro importante precedente normativo che evidenzia il ruolo fondamentale che il LEI, così come il vLEI, può svolgere nei quadri normativi emergenti per promuovere mercati degli asset digitali più affidabili, resilienti e interoperabili. Ciò riflette sviluppi simili in altre giurisdizioni, tra cui la Regolamentazione MiCA dell'UE, che incorpora l'uso del LEI per sostenere la trasparenza e l'identificazione coerente.

Ciò si basa sul ruolo a lungo consolidato del LEI nella finanza tradizionale, dove è profondamente radicato nei principali quadri normativi e processi industriali. Nei mercati dei capitali dell'UE e del Regno Unito, il LEI supporta l'identificazione delle entità nell'ambito della segnalazione delle transazioni della Markets in Financial Instruments Directive (MiFID II) / Markets in Financial Instruments Regolamentazione (MiFIR); della segnalazione dei derivati della European Market Infrastructure Regolamentazione (EMIR); della segnalazione delle transazioni di finanziamento dei titoli della Securities Financing Transactions Regolamentazione (SFTR); della Central Securities Depository Regolamentazione (CSDR); della Market Abuse Regolamentazione (MAR); della Capital Requirements Regolamentazione (CRR); della Direttiva sui gestori di fondi di investimento alternativi (AIFMD); della Solvency II; della Regolamentazione sui prospetti e della Direttiva sulla trasparenza. Queste basi vengono ora rafforzate dalla transizione del Regno Unito al regolamento T+1. L'Accelerated Settlement Taskforce Technical Group, presieduto da Andrew Douglas, identifica i LEI come un elemento chiave per organizzare i dati di riferimento della controparte e raccomanda alle imprese di onboarding di registrare i LEI delle controparti al momento dell'onboarding, ove possibile.

Con l'evoluzione della finanza tradizionale verso gli strumenti tokenizzati e l'infrastruttura di mercato degli asset digitali, l'uso coerente del LEI nei mercati degli asset tradizionali e digitali consentirebbe un'interoperabilità dell'identità più agevole tra le piattaforme, gli ecosistemi e i regimi normativi, mentre il vLEI può aggiungere la garanzia crittografica, la verifica automatica e le funzionalità di delega fidata necessarie per la scalabilità sicura dei mercati degli asset digitali.

Le proposte evidenziano anche il potenziale più ampio di un approccio normativo sistematico che estenda l'uso del LEI oltre le applicazioni tradizionali del mercato dei capitali, consentendo a qualsiasi organizzazione di essere identificata in modo univoco e inequivocabile attraverso i confini, le piattaforme e i sistemi. Ad esempio, la nuova politica della FCA in materia di segnalazione di incidenti operativi e di terze parti designa il LEI come identificatore unico per la segnalazione di terze parti, al fine di contribuire ad affrontare i rischi e le dipendenze in modo più efficace. Questo approccio è simile a quello del Digital Operational Resilience Act (DORA) dell'UE, che richiede agli istituti finanziari di identificare tutti i fornitori di servizi ICT registrati nell'UE utilizzando un LEI attivo o un identificatore unico europeo (EUID), con il LEI come unico identificatore per le organizzazioni registrate al di fuori dell'UE.

L'insieme di questi sviluppi riflette il crescente riconoscimento, da parte delle autorità di regolamentazione e del settore, del LEI e del vLEI come fattori chiave per una maggiore apertura, responsabilità e controllo, oggi necessari in un mercato digitale globale basato sui dati. In definitiva, ciò consentirà di creare un'economia più innovativa e inclusiva, in cui la fiducia è radicata in ogni relazione e interazione commerciale.

La serie di blog LEI Lightbulb del GLEIF mira a far luce sull'ampiezza dell'accettazione e della promozione del LEI nei settori pubblico e privato, nelle aree geografiche e nei casi d'uso, evidenziando quali leader di settore, autorità e organizzazioni sostengono il LEI e per quale scopo.

Per commentare un articolo del blog, indicate il vostro nome e cognome. Il nome e il cognome verranno visualizzati accanto al commento. Gli indirizzi e-mail non verranno pubblicati. Effettuando l’accesso o contribuendo al forum di discussione, l’utente accetta i termini della Politica in materia di blog della GLEIF. Si invita pertanto l’utente a leggere tale politica con attenzione.

Alexandre Kech è Amministratore delegato della Global Legal Entity Identifier Foundation (GLEIF).

Prima di entrare a far parte della GLEIF, Alexandre Kech è stato Responsabile delle attività Digital Securities presso SIX Digital Exchange. In qualità di membro del Consiglio di amministrazione, Alex aveva la piena responsabilità esecutiva per le attività verticali di Digital Securities, inclusa la gestione delle vendite e delle relazioni, lo sviluppo di prodotti, la progettazione aziendale e l'espansione dell'ecosistema.

Negli ultimi 25 anni, Alex ha costruito una carriera esclusiva, combinando finanza presso BNY Mellon, infrastrutture e standard di pagamenti/titoli presso SWIFT e blockchain e asset digitali presso Onchain Custodian (ONC) e, più recentemente, Citi Ventures. In qualità di co-fondatore e CEO di ONC, Alex ha guidato il team, con sede a Singapore e Shanghai, che ha creato da zero servizi di custodia e prime brokerage per criptovalute e altri asset digitali. Come direttore del ramo Blockchain & Digital Asset presso Citi Ventures, ha creato un team per coinvolgere l'ecosistema europeo sui casi d'uso emergenti per le tecnologie blockchain e gli asset digitali.

Alex è anche coinvolto in iniziative del settore e di standardizzazione. In qualità di convenor dell'ISO TC 68/SC8/WG3, che ha prodotto la norma ISO 24165 sul Digital Token Identifier (DTI), è membro del Product Advisory Committee della DTI Foundation. Recentemente è stato anche copresidente del gruppo di lavoro sulla custodia di Global Digital Finance (gdf.io).

Alex ha conseguito una laurea in traduzione e un Executive MBA presso la Quantic School of Business and Technology nel periodo in cui ha creato Onchain Custodian, applicando la teoria alla pratica in tempo reale.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}