Integración de organizaciones cliente: Impacto de un proceso complejo en el sector bancario

Cómo las empresas de servicios financieros pueden acelerar los procesos de conozca a su cliente (KYC) y trabajar con mayor dinamismo adoptando un IPJ para cada una de sus organizaciones cliente

Autor: Stephan Wolf

Fecha: 2018-06-12

Visualizaciones:

En mayo de 2018, la Global Legal Entity Identifier Foundation (GLEIF) publicó el informe titulado «Un nuevo futuro para la identificación de personas jurídicas», (A New Future for Legal Entity Identification) que detalla los resultados de un estudio realizado recientemente por la GLEIF junto con la empresa de investigación de mercado Loudhouse sobre los retos de la identificación de personas jurídicas en el sector de los servicios financieros. El informe también muestra cómo sustituir la desconexión de información por un enfoque aceptado a escala global basado en una adopción amplia del Identificador de Personas Jurídicas (IPJ) acabaría con la complejidad de las transacciones comerciales y aportaría un valor cuantificable a las empresas de servicios financieros.

Resumimos las principales conclusiones del estudio, que consta de entrevistas a más de 100 profesionales de ventas sénior del sector bancario del Reino Unido, Estados Unidos y Alemania, en una entrada de blog previa publicada el 9 de mayo de 2018: «La GLEIF concluye que más de la mitad de los profesionales de ventas del sector bancario dedica el 27% de su semana de trabajo a integrar nuevas organizaciones en su cartera de clientes» (véanse los «enlaces relacionados» que figuran abajo).

Esta entrada de blog detalla las dificultades de la integración de clientes detectadas por el estudio y explica cómo las empresas de servicios financieros pueden ahorrar tiempo, conseguir una mayor transparencia y trabajar con más dinamismo adoptando un IPJ para cada una de sus organizaciones cliente.

El informe titulado «Un nuevo futuro para la identificación de personas jurídicas», así como un documento aparte donde se detallan las conclusiones del estudio, pueden descargarse desde el sitio web de la GLEIF (véanse los «enlaces relacionados» que figuran abajo).

Las dificultades de la integración de clientes

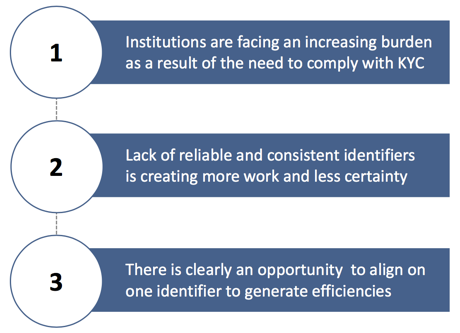

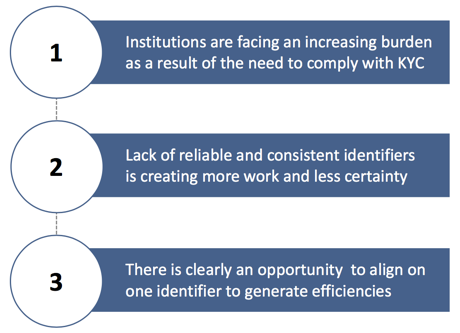

La investigación de la GLEIF sobre las dificultades de la identificación de personas jurídicas en los servicios financieros, incluida la diligencia debida de conozca a su cliente (KYC), reveló que el proceso empleado hasta ahora para la integración de nuevas personas jurídicas se caracteriza por ineficiencias para muchas empresas del sector bancario. El estudio concluye que el 50% de las entidades financieras utiliza, de media, cuatro identificadores para identificar organizaciones cliente.

¿Qué significa esto en la práctica para los profesionales de ventas sénior, cuál es su efecto en el conjunto de la empresa y qué puede hacerse para mejorar la situación?

Principales dificultades de la integración de organizaciones cliente

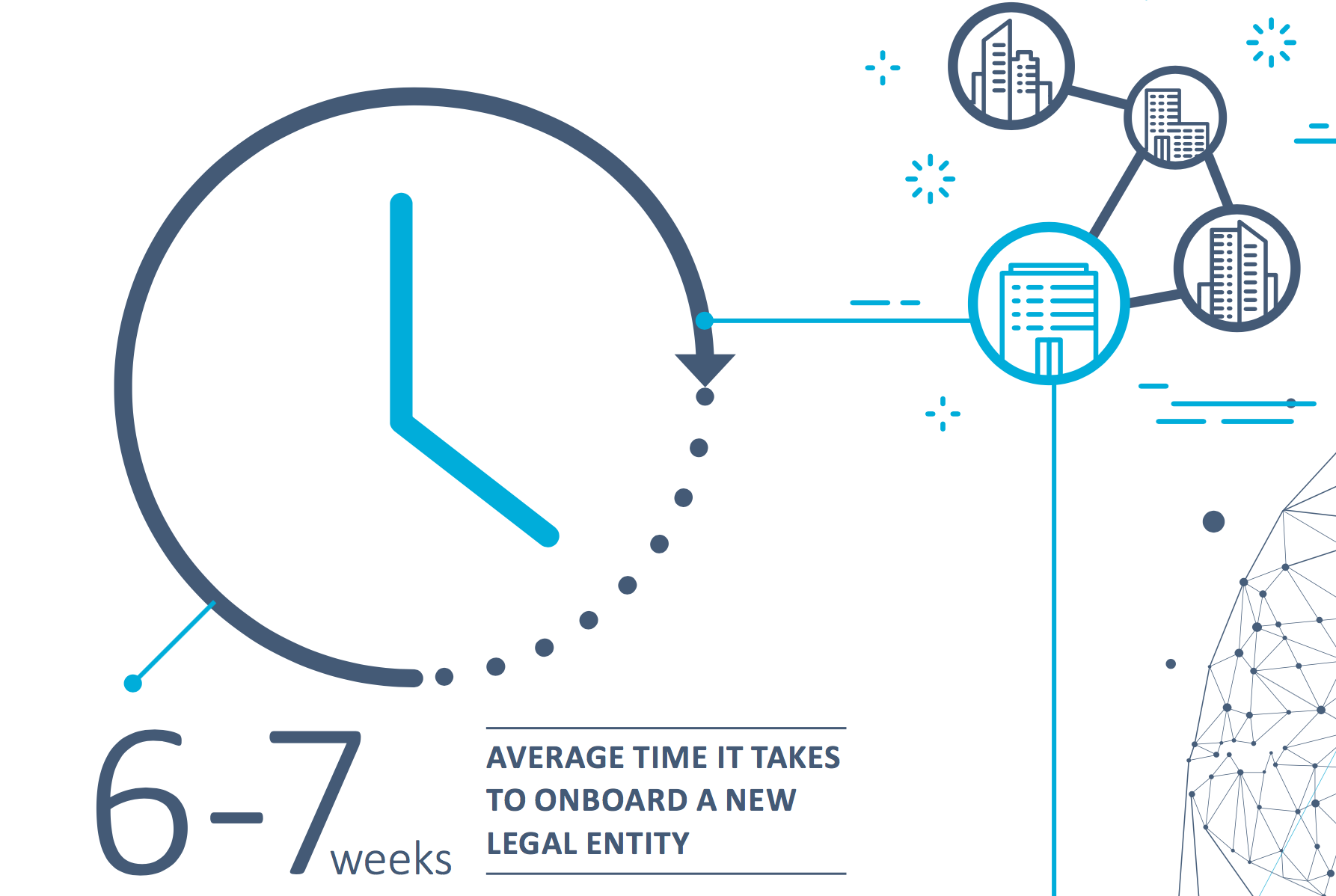

Existe un consenso claro en torno al tipo de dificultades a las que hacen frente las empresas en lo relativo a la calidad de los identificadores que utilizan: surgen una y otra vez los mismos temas de fiabilidad, contradicción y tiempo. El 49% de los participantes en el estudio considera que las actividades de middle-office y de back-office relacionadas con la integración de clientes plantean una carga considerable. Es más, el 57% de los profesionales de ventas sénior destina más de 1,5 días a la semana a tareas relacionadas con dicha integración. Como resultado, se precisa de una media de seis semanas para integrar una nueva persona jurídica en la cartera de clientes (si se utilizan más de cuatro identificadores, la media asciende a siete semanas). Sin embargo, los participantes no fueron tan claros a la hora de especificar las tareas que consumen su tiempo. Algunos señalan que el proceso de diligencia debida de KYC (18%) es la cuestión que más tiempo les consume, mientras que otros apuntan a la gestión de documentación (16%) o la identificación de la persona jurídica (15%).

La falta de transparencia y visibilidad afectan a la gestión de riesgos

Estos factores imprimen un efecto considerable en el conjunto de la empresa. Las dificultades relacionadas con múltiples identificadores son, entre otras: información incoherente, procesos complejos, pérdida de recursos y una clara falta de transparencia. El 46% de los participantes reconoce que la falta de transparencia a la hora de identificar y comunicar la estructura corporativa no resulta alentadora en lo relativo al cumplimiento regulatorio en las entidades financieras. Unas aguas turbias dificultan evaluar los riesgos adecuadamente, lo cual significa que las decisiones de integración y transacciones no pueden tomarse con confianza, certidumbre o control. En última instancia, esto implica que tanto las empresas a título individual como el conjunto del sector se encuentren más expuestos al fraude y al abuso de mercado.

La duración y la complejidad del proceso de integración afectan a las perspectivas de negocio

Además del consumo excesivo de tiempo y la merma de la transparencia, está en juego otra cuestión empresarial de incluso mayor calado: el estudio concluyó que las organizaciones cliente no siempre simpatizan con los requisitos regulatorios que deben cumplir las empresas de servicios financieros. La mitad de los participantes (50%) sostiene que es cada vez más difícil dar cumplimiento a las regulaciones sobre KYC. Algunas de las mayores dificultades citadas son: el riesgo de perder negocio debido a la duración y la complejidad del proceso de integración (39%), inquietudes acerca de la seguridad del cliente sobre quién puede acceder a sus documentos y visualizarlos (38%) y los continuos cambios en la regulación sobre KYC (37%).

Esta falta de comprensión implica que las organizaciones cliente se muestren dispuestas a llevar su negocio a otros proveedores si consideran que el proceso de integración es demasiado largo. La pérdida de negocio destaca como una consecuencia muy concreta del proceso, bien por la incapacidad de recoger información adecuada, bien simplemente por la falta de paciencia de la nueva persona jurídica. Los participantes en el estudio consideran que el 15% del negocio está en riesgo por el hecho de que el cliente pierda la paciencia con el proceso y que el 14% se pierde por no poderse verificar su identidad. Resulta irónico que la persona jurídica podría enfrentarse a otro proceso igual de prolongado si decide irse a otra entidad, pues el estudio demuestra que la mayoría de las entidades financieras utilizan cuatro o más identificadores para integrar nuevas personas jurídicas, por lo que registran las mismas ineficiencias.

Cómo el IPJ puede ayudar a mejorar el proceso

Por tanto, ¿qué puede hacerse para mejorar el proceso, reducir el tiempo necesario, incrementar la transparencia y, en última instancia, rebajar la pérdida de negocio? El hecho de que el 52% de los encuestados crea que el tiempo para culminar la integración aumentará a lo largo de los próximos 12 meses significa que hay una oportunidad clara de acordar el uso de un único identificador para generar eficiencias.

Las entidades bancarias llevan a cabo su actividad en múltiples jurisdicciones y, por tanto, precisan de un estándar global. El IPJ ofrece a las empresas un enfoque estandarizado y común para la verificación de personas jurídicas.

Las empresas de servicios financieros pueden conseguir una mayor transparencia y trabajar con más dinamismo adoptando un IPJ para cada una de sus organizaciones cliente. La implantación de los IPJ también podría incrementar la estabilidad de los mercados financieros internacionales y contribuir a una mayor calidad y precisión de los datos financieros en general. Sin embargo, las empresas podrían además obtener ventajas individuales, incluida una integración más fluida, una menor incoherencia, menos riesgo de pérdidas de negocio y un uso más eficiente de valiosos recursos.

Sustituir la desconexión de información por un enfoque aceptado a escala global basado en una adopción amplia del IPJ acabaría con la complejidad de las transacciones comerciales y aportaría un valor cuantificable a las empresas de servicios financieros.

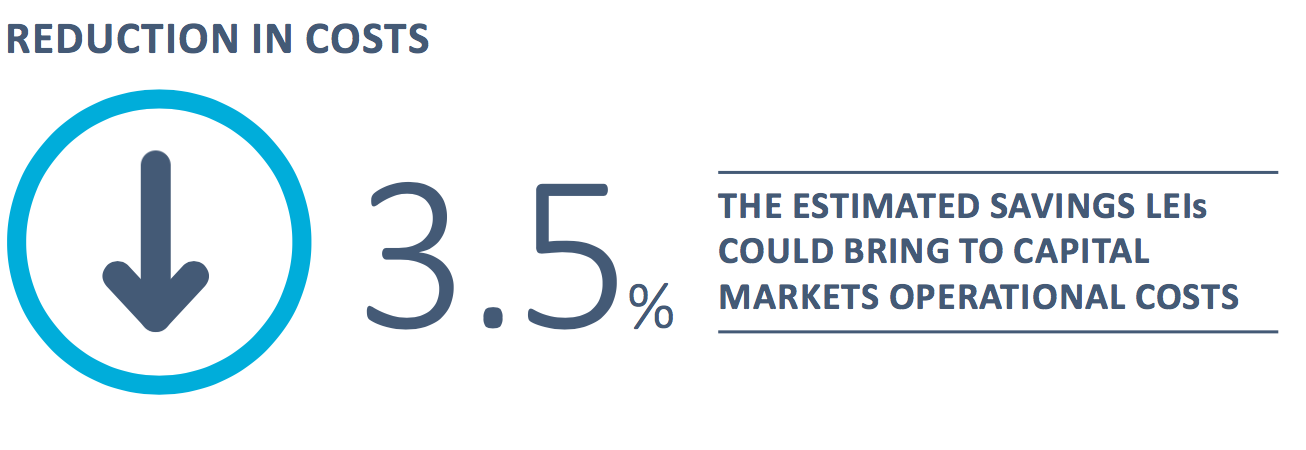

Tal y como ha demostrado un libro blanco elaborado conjuntamente por McKinsey & Company y la GLEIF titulado «El Identificador de Personas Jurídicas: el valor de una identidad de contrapartes única» (The Legal Entity Identifier: The Value of the Unique Counterparty ID) (véanse los «enlaces relacionados» que figuran abajo), la introducción de los IPJ en la integración de clientes en los mercados de capitales y en la tramitación de operaciones con valores podría reducir los costes anuales de tramitación y de integración en un 10 por ciento. Esto llevaría a una disminución del 3,5 por ciento de los costes de las operaciones en los mercados de capitales, lo que equivale a un ahorro de más de 150 millones de dólares anuales solo para el sector de la banca de inversión global.

Demasiadas empresas, sobre todo en el sector financiero, pierden importantes cantidades de tiempo y dinero cada vez que llevan a cabo una transacción comercial como resultado de diversos procesos ineficientes. Esto podría pasar a la historia para aquellas compañías que adopten IPJ para sus clientes.

Para obtener más información, lea el informe íntegro titulado «Un nuevo futuro para la identificación de personas jurídicas», donde se detallan los resultados del estudio llevado a cabo por la GLEIF sobre identificación de clientes en el sector de los servicios financieros y que se puede descargar más abajo.

Asegúrese también de no perderse nuestra próxima entrada de blog, que analizará las conclusiones de nuestra investigación sobre cómo el auge de la tecnología digital en la identificación de personas jurídicas afecta a la integración de clientes.

Si quiere hacer comentarios sobre algún artículo del blog, identifíquese con su nombre y sus apellidos. Su nombre aparecerá junto a su comentario. No se publicarán las direcciones de correo electrónico. Tenga en cuenta que, mediante su acceso al foro de debate o su contribución en él, acuerda cumplir los términos de las Directrices sobre los blogs de la GLEIF, por lo que le pedimos que los lea detenidamente.

Stephan Wolf fue el Director General de la Global Legal Entity Identifier Foundation (GLEIF) (2014–2024). Desde marzo de 2024, dirigió la Junta Consultiva Industrial (IAB) de la Iniciativa sobre Estándares Digitales de la Cámara de Comercio Internacional (CCI), la plataforma mundial para la coordinación, la adopción y el compromiso con los estándares de comercio digital. Antes de ser nombrado Presidente, ocupaba el cargo de Vicepresidente de la IAB desde 2023. Ese mismo año fue elegido miembro del Consejo de la Cámara de Comercio Internacional (CCI) de Alemania.

Entre enero de 2017 y junio de 2020, el Sr. Wolf fue subcoordinador del Grupo asesor técnico de FinTech del Comité técnico 68 de la Organización internacional de normalización (ISO TC 68 FinTech TAG). En enero de 2017, el Sr. Wolf fue designado uno de los 100 Líderes en Identidad por One World Identity. Tiene una amplia experiencia en el establecimiento de operaciones de datos y en estrategias de implantación global. A lo largo de su carrera ha contribuido al avance de estrategias clave de desarrollo de productos y empresas. El Sr. Wolf cofundó IS Innovative Software GmbH en 1989 y trabajó como su primer director general. Más tarde fue nombrado portavoz del Consejo ejecutivo de su sucesora, IS.Teledata AG. Finalmente, esta empresa pasó a formar parte de Interactive Data Corporation, en la que el Sr. Wolf ocupó el puesto de Director Técnico. El Sr. Wolf es licenciado en administración de empresas por la Universidad J. W. Goethe, Frankfurt am Main.

{kind=link}

{kind=link}

{kind=link}

{kind=link}