Karşı Taraf Kimliğinin Tanımlanmasından İş Değerine: LEI’nin Ticari Kredi Vermenin Standartlaştırılmasında Kullanılması

Ticari kredi süreçlerinin dört ana aşamasında otomasyonun kolaylaştırılması

Yazar: Stephan Wolf

Tarih: 2018-01-17

Görünümler:

McKinsey & Company ve Global Legal Entity Identifier Foundation (GLEIF) tarafından kısa süre önce yürütülen araştırmada, Tüzel Kişi Kimlik Kodunun (LEI) sermaye piyasaları, ticari işlemler ve ticari kredi verilmesi ile ilgili üç kullanım avantajı daha tespit edilmiştir. Bunlar kapsamlı olmasa da, LEI’lerin geniş kullanım olanaklarını ortaya koymaktadır. Yakın dönemdeki blog serimizde, bu üç kullanım gerekçesinden ilk ikisi ele alınmıştı (aşağıdaki ‘ilgili bağlantılar’a bakınız). Dolayısıyla bu blogda, LEI’nin ticari kredi alanında kullanımı üzerinde durulmaktadır.

Ticari kredi müşterilerine kredi verme sürecinde, kredi veren kuruluşun ilk adımı; tüzel kişinin kimliği, geçmişi ve sahiplik grup yapısından emin olmaktır. Bu görev, genellikle beklendiğinden çok daha zordur. Pek çok kurumsal grup ve küçük işletme benzer isme sahip çok sayıda tüzel kişiyi içermekte ve her biri birden fazla kurum ve hatta birden fazla ülkede, finansal sistemle birden fazla yoldan etkileşimde bulunmaktadır.

Bu karmaşık ortam, genellikle silolu BT ve veri sistemine sahip olan kredi veren kuruluşların, benzersiz müşterilerin kimliğinin kesin olarak tanımlanmasında zorluk çekebilecekleri anlamına gelmektedir. Risk ve maruz kalma yönetimi için verilerin kurum içinde ve kurumlar arasında paylaşılması bu nedenle çetrefilleşmektedir.

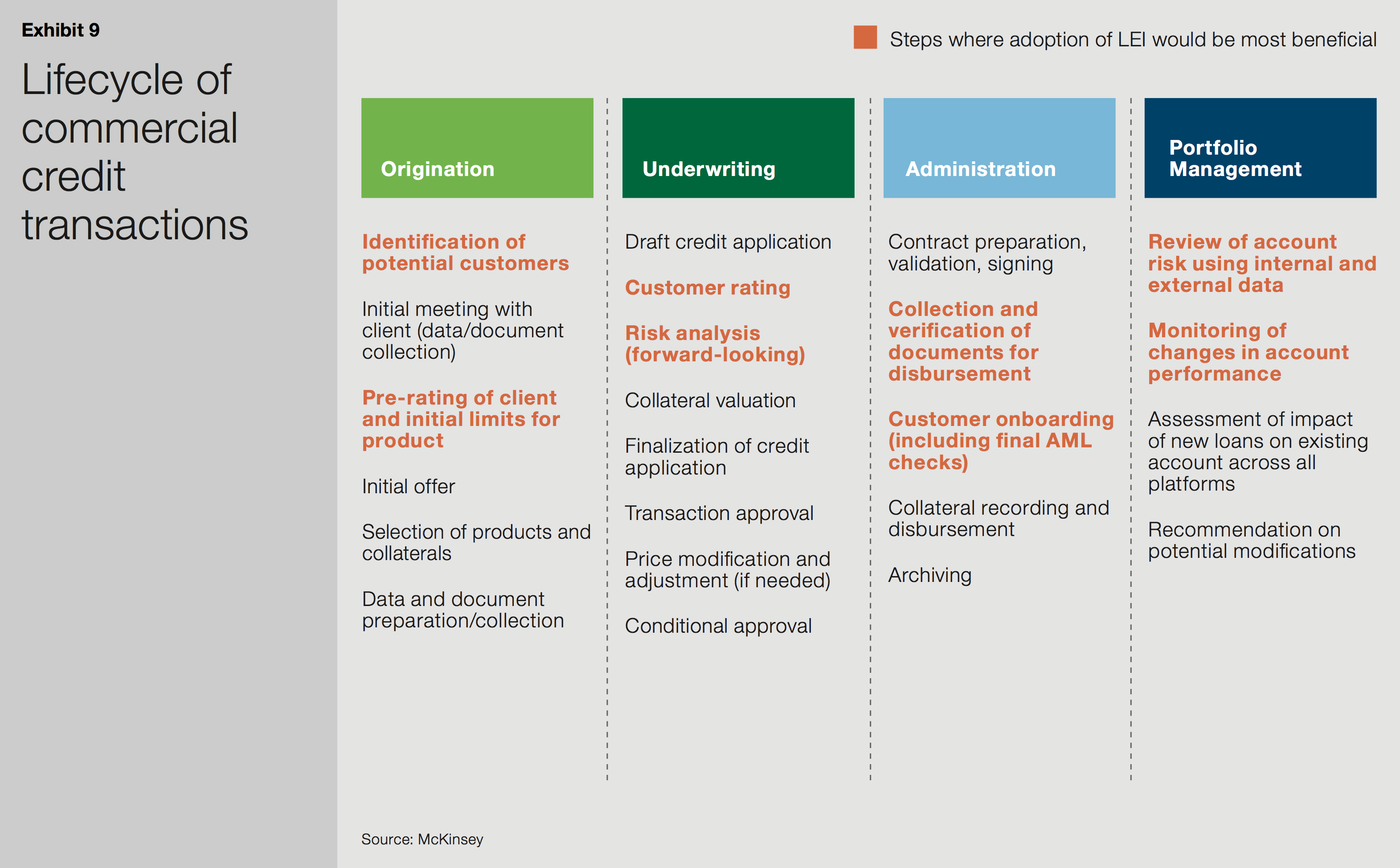

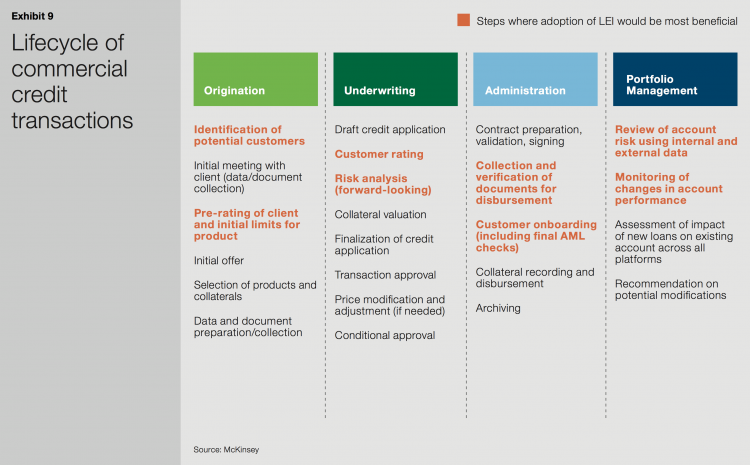

Ticari kredi yaşam döngüsünün dört ana aşamasının her birinde (kredi oluşturma, taahhüt, idare ve portföy yönetimi), sıklıkla yüksek düzeyde manuel ve zaman harcayan çeşitli kontroller gerekir. LEI kullanılması, kredi müşterileri hakkında daha sağlam ve etkin müşterini tanı (KYC) uygulamasının yanı sıra, bilginin daha iyi izlenebilmesini sağlar. Bunların tümü, önemli düzeyde finansal tasarruf sonucunu doğuracaktır.

Grafik kaynağı: McKinsey & Company ve GLEIF beyaz kitabı - ‘Tüzel Kişi Kimlik Kodu: Benzersiz Karşı Taraf Kimliğinin Değeri’

Kredi Oluşturma:

Tüzel kişinin kimliği, banka ile geçmişi ve banka dışındaki finansal/kredi geçmişi hakkında doğru, doğrulanabilir bilgiye sahip olunması, kredi oluşturma aşamasında çok önemlidir. Bu bilgi olmadan, uygun ürün teklif edilmesi veya riskin doğru biçimde değerlendirilmesi hemen hemen imkansızdır.

Başvuru formlarında insan hatasıyla sık karşılaşılır; pek çok tüzel kişi tam unvanlarını yazmaz veya önceden kullanılan tüzel kişi unvanının bir varyasyonunu yazar. Bu eğilim özellikle küçük ve orta ölçekli işletmeler ve daha büyük grupların bağlı şirketlerinde yaygındır. LEI kullanılması bu yaşamsal bilginin standartlaştırılmasına yardımcı olacak ve böylelikle bankaların orta ve arka ofislerinin manuel doğrulama süreçlerine harcadıkları zamanı önemli oranda azaltacaktır.

Taahhüt ve idare:

Bir tüzel kişinin geçmişini kolayca ve doğru biçimde izleme kabiliyeti, kesin risk analizlerinin ve kredi onayının üstlenildiği taahhüt aşamasında daha da fazla yardımcıdır. Buna ek olarak, tüzel kişinin kredi veren kuruluşun sistemine kabul edildiği idare aşamasında tek bir kimlik kodu kullanılması, öngörülen kara para aklamayla mücadele (AML) ve uyum kontrollerini güçlendirecek ve hızlandıracaktır.

Portföy yönetimi:

Son olarak, kredi düzenlendikten ve portföy yönetim aşamasına geçildikten sonra, kredi veren kuruluş hesap riskini gözden geçirmek için dahili ve harici verileri kullanırken aynı zamanda hesap performansındaki değişiklikleri izlemek zorundadır. Bu ise, risk profilinin güncel ve doğru olmasını temin etmek üzere kayda değer miktarda veri mutabakatı gerektirir. LEI veri mutabakatını hızlandırarak doğruluğunu teyit etmeye yardımcı olabilir.

Ticari kredi yaşam döngüsünün dört aşamasında da, LEI kullanılması tüm sistemlerde standartlaştırılabilecek yeni bir veri alanı sağlayarak süreçlerin otomasyonunu ve dijitalleştirilmesini kolaylaştıracaktır.

Bunun da ötesinde, McKinsey araştırması, sermaye piyasaları, ticari işlemler ve ticari kredi verilmesi ile ilgili üç kullanım avantajının, elde edilecek avantajların sadece çok küçük bir kısmı olduğunu ortaya koymaktadır. Karşı taraf kimliğinin belirlenmesi ve doğrulanmasının gerektiği, manuel bir bileşene sahip hemen her sürece LEI’nin dahil edilmesi verimlilik ve güvenilirlikte artış sağlayabilecektir.

Her kimlik kodunda olduğu üzere, LEI’nin yaygın kullanımı her sektör alt grubundaki ağ etkilerine bağlıdır. Dolayısıyla, LEI’nin benimsenmesinin yanı sıra bunun geniş yelpazede sektörler içindeki kuruluşlar bünyesinde çeşitli avantajları hakkında açık bir tartışmayı teşvik etmekteyiz.

Bir blog yazısını yorumlamak isterseniz, lütfen yorumunuzu göndermek için İngilizce dilindeki GLEIF web sitesi blog işlevini ziyaret edin. Lütfen kendinizi adınız ve soyadınız ile tanıtın. Adınız, yorumunuzun yanında görünecektir. E-posta adresleri yayımlanmayacaktır. Lütfen tartışma panosuna erişerek veya katkıda bulunarak, GLEIF Bloglama Politikası şartlarına uymayı kabul ettiğinizi dikkate alın, bu nedenle lütfen dikkatlice okuyun.

Stephan Wolf, Global Legal Entity Identifier Foundation'da (GLEIF) CEO olarak görev yaptı (2014 - 2024). Mart 2024'ten itibaren, dijital ticaret standartlarının uyumlaştırılması, benimsenmesi ve etkinleştirilmesine yönelik küresel bir platform olan Uluslararası Ticaret Odası (ICC) Dijital Standartlar Girişimi'nin Sektör Danışma Kurulu'na (IAB) liderlik etti. Başkan olarak atanmadan önce, 2023 yılından itibaren IAB'de Başkan Yardımcısı olarak görev yapıyordu. Aynı yıl Almanya Uluslararası Ticaret Odası (ICC) Yönetim Kurulu'na seçildi.

Wolf, Ocak 2017 ile Haziran 2020 arasında Uluslararası Standardizasyon Örgütü Teknik Kurulu 68 FinTech Teknik Danışma Grubu'nun (ISO TC 68 FinTech TAG) Yardımcı Toplantı Organizatörü görevini üstlenmiştir. Wolf, Ocak 2017'de One World Identity tarafından Identity'de İlk 100 Lider'den biri olarak adlandırılmıştır. Veri operasyonları ve global uygulama stratejilerinin oluşturulmasında geniş bir deneyime sahiptir. Kariyeri boyunca temel iş ve ürün geliştirme stratejilerinin ilerletilmesine öncülük etmiştir. Wolf, 1989 yılında IS Innovative Software GmbH'in ortak kurucularından biri olmuş ve ilk olarak bu şirketin yönetici direktörü olarak hizmet vermiştir. Daha sonra, bu şirketin halefi IS.Teledata AG'nin yönetim kurulunun sözcülüğüne atanmıştır. Bu şirket nihai olarak Interactive Data Corporation'ın bir parçası haline gelmiş ve Wolf CTO rolünü üstlenmiştir. Wolf, Frankfurt Am Main J. W. Goethe Üniversitesi'nden işletme yönetimi dalında lisans derecesine sahiptir.

{kind=link}

{kind=link}

{kind=link}