Yeni Müşteri Kuruluşların Kabulü: Karmaşık Sürecin Bankacılık Sektörüne Etkileri

Her müşteri kuruluş için LEI alınması suretiyle finansal hizmet firmaları KYC süreçlerini nasıl hızlandırabilir ve nasıl daha elverişli bir şekilde çalışabilir

Yazar: Stephan Wolf

Tarih: 2018-06-12

Görünümler:

Mayıs 2018’de Global Legal Entity Identifier Foundation (GLEIF) tarafından yayımlanan ‘Tüzel Kişi Kimliğinin Belirlenmesinde Yeni Bir Gelecek’ (A New Future for Legal Entity Identification) başlıklı raporda GLEIF’in, finansal hizmetlerde tüzel kişi kimliğinin belirlenmesinde karşılaşılan güçlükler hakkında araştırma kuruluşu Loudhouse ile yakın zamanda gerçekleştirdiği araştırmanın sonuçları ele alınmaktadır. Aynı zamanda rapor, dağınık bilgiler yerine Tüzel Kişi Kimlik Kodunun (LEI) yaygın olarak benimsenmesi esasında global kabul gören bir yaklaşım kullanılmasının iş dünyasındaki işlemlerdeki karmaşıklığı ortadan kaldıracağını ve finans hizmeti firmalarına ölçülebilir değer kazandıracağını da göstermektedir.

Birleşik Krallık, ABD ve Almanya'da bankacılık sektöründe 100’ü aşkın kıdemli satış personelinin katıldığı araştırmanın başlıca bulgularını 9 Mayıs 2018 tarihli blog yayınımızda özetlemiştik: ‘GLEIF, Bankacılık Sektöründe Satış Personelinin Yarısından Fazlasının İş Haftasının %27’sini Yeni Müşteri Kuruluşların Kabulüne Harcadığını Tespit Etti’ (aşağıdaki ‘ilgili bağlantılar’ bölümüne bakınız).

Bu blog yayınında, araştırmada tespit edildiği ölçüde yeni müşteri kabulünde karşılaşılan güçlükler ele alınmakta ve her müşteri kuruluş için LEI alınması suretiyle finansal hizmet firmalarının zamandan nasıl tasarruf edebileceği, nasıl daha büyük şeffaflık elde edebileceği ve nasıl daha elverişli bir şekilde çalışabileceği açıklanmaktadır.

‘Tüzel Kişi Kimliğinin Belirlenmesinde Yeni Bir Gelecek’ başlıklı raporun yanı sıra araştırma bulgularının yer aldığı ayrı bir doküman GLEIF web sitesinden indirilebilir (aşağıdaki ‘ilgili bağlantılar’ bölümüne bakınız).

Yeni müşteri kabulünde karşılaşılan güçlükler

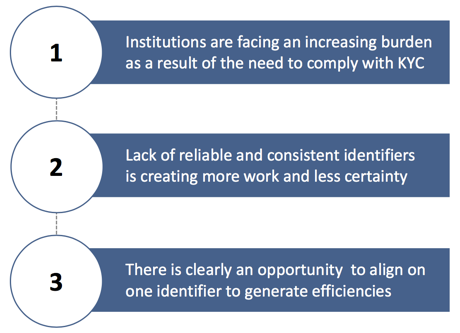

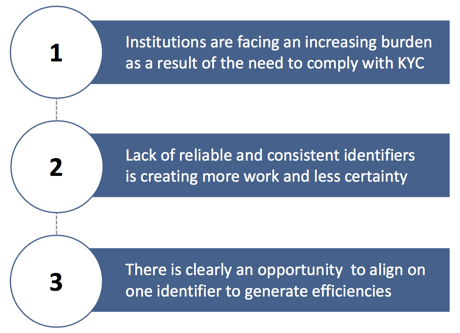

Finansal hizmetlerde, müşterini tanı (KYC) durum tespitini de içeren, tüzel kişi kimliğinin belirlenmesinde karşılaşılan güçlükler hakkındaki GLEIF araştırması, yeni tüzel kişilerin müşteri olarak kabulünde kullanılan sistemin bankacılık sektöründeki pek çok kuruluş açısından yetersiz olduğunu ortaya koyuyor. Araştırma, finans kurumlarından %50’sinin müşteri kuruluşların kimliğinin belirlenmesi için ortalama dört kimlik tanımlayıcı kullandığını gösteriyor.

Gerçekte bu durum kıdemli satış personeli için ne anlam ifade ediyor, işin geneli üzerindeki etkisi nedir ve durumu düzeltmek için ne yapılabilir?

Yeni müşteri kuruluşların kabulünde karşılaşılan başlıca güçlükler

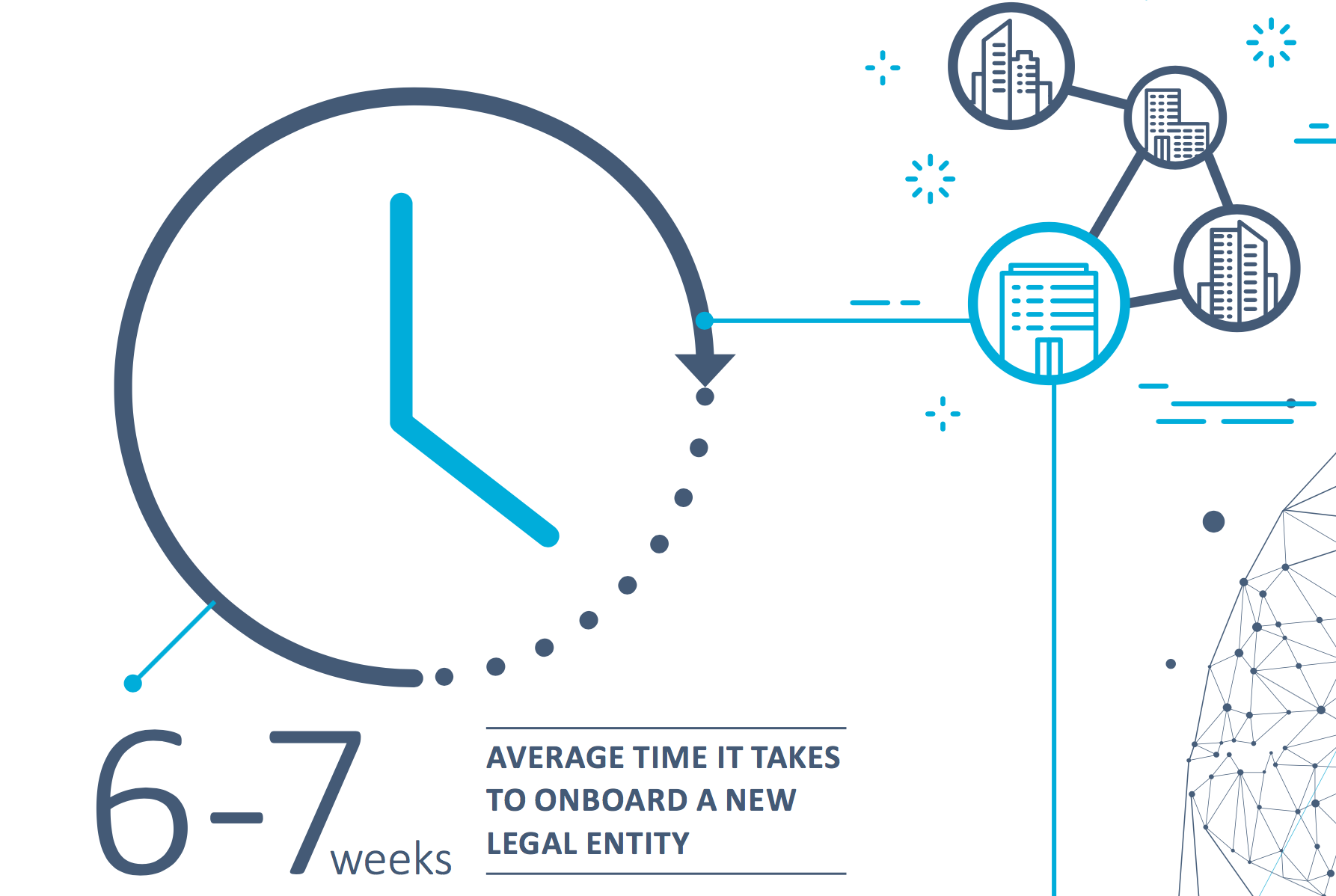

Kullandıkları kimlik tanımlayıcıların kalitesi konusunda işletmelerin karşılaştığı güçlükler hakkında açık bir görüş birliği bulunmaktadır; güvenilirlik, tutarsızlık ve süre sorunları ile sık sık karşılaşılmaktadır. Ankete katılanların %49’u, yeni müşteri kabulü ile ilgili orta ve arka ofis faaliyetlerinin ağır bir yük oluşturduğunu söylemektedir. Üstelik kıdemli satış personelinin %57’si yeni müşteri kabulü ile ilgili işlere haftada 1,5 günden fazla zaman ayırmaktadır. Bunun sonucunda, yeni bir tüzel kişinin müşteri olarak kabulü ortalama altı hafta (dörtten fazla kimlik tanımlayıcı kullanılıyorsa, yedi hafta) sürmektedir. Ancak ankete katılanlar, neyin zaman aldığı konusunda çok net değildi. Bazıları en çok zamanı KYC durum tespitinin (%18) aldığını belirtirken, diğerleri doküman yönetimi (%16) veya tüzel kişinin kimliğinin belirlenmesinden (%15) dem vuruyordu.

Şeffaflık ve görünürlük eksikliği risk yönetimini etkiliyor

Bu faktörler, iş dünyasının geneli üzerinde kayda değer bir etkiye sahiptir. Çok sayıda kimlik tanımlayıcı kullanılmasından kaynaklanan sorunlar şunları içermektedir: tutarsız bilgiler; karmaşık süreç; kaynakların boşa harcanması; önemli düzeyde şeffaflık eksikliği. Ankete katılanların %46’sı, kurumsal yapının tespiti ve raporlanmasında şeffaflık eksikliğinin, finansal kurumlarda uyum mevzuatına uyulması açısından sıkıntı yarattığını kabul etmektedir. Belirsizlikler risklerin değerlendirilmesini güçleştirmekte, bu ise yeni müşteri kabul ve ticari işlem kararlarının güvenli, görünür veya kontrollü bir şekilde yapılamadığı anlamına gelmektedir. Nihayetinde bu, hem tek tek şirketlerin hem de bir bütün olarak sektörün dolandırıcılığa ve piyasa suistimaline daha yatkın olması anlamına gelmektedir.

Müşteri kabul sürecinin uzunluğu ve karmaşıklığı potansiyel müşterileri etkiliyor

Zaman harcamanın ve şeffaflığı engellemenin yanı sıra, daha büyük ticari boyutta tehlike söz konusudur. Araştırma bulgularına göre, müşteri kuruluşlar uyum mevzuatının finans hizmetleri şirketlerine yüklediği talepleri her zaman sempati ile karşılamamaktadır. Ankete katılanların yarısı (%50) KYC mevzuatına uymanın giderek daha zor hale geldiği konusunda hemfikirdir. Belirlenen başlıca güçlükler şunları içermektedir: Müşteri kabul sürecinin uzunluğu/karmaşıklığı nedeniyle iş kaybetme riski (%39); müşterilerin, dokümanlarının kim tarafından erişilip görülebileceği ile ilgili güvenlik endişeleri (%38); KYC mevzuatında mütemadiyen yapılan değişiklikler (%37).

Bu sempati eksikliği, müşteri kabul sürecinin fazla uzun sürmesi durumunda müşteri kuruluşların işlerini başka kuruma taşımayı tercih edecekleri anlamına geliyor. Uygun bilgiye ulaşılamaması veya yeni tüzel kişinin sabırsızlığı dolayısıyla iş kaybı, sürecin son derece gerçek sonuçlarından biri olarak vurgulanıyor. Araştırmaya katılanlar, işlerin %15’inin müşterinin süreç karşısından duyduğu sabırsızlık nedeniyle riske girdiği, işlerin %14’ünün ise müşterinin kimliği doğrulanamadığı için yitirildiği kanısında. İşin ironik yanı elbette, işini başka bir yere taşıdığında tüzel kişinin sürecin yine de kısa olmadığını görecek olmasıdır. Araştırmaya göre, finans kurumlarının büyük çoğunluğu yeni tüzel kişileri müşteri olarak kabul etmek için dört veya daha fazla kimlik tanımlayıcı kullanmaktadır ve dolayısıyla aynı verimsizliklerden mustariptir.

LEI, süreci geliştirmeye nasıl yardımcı olabilir

O halde sürecin geliştirilmesi, harcanan zamanın kısaltılması, şeffaflığın artırılması ve nihayetinde iş kaybının azaltılması için ne yapılabilir? Ankete katılanlardan %52’sinin önümüzdeki 12 ay içerisinde yeni müşteri kabul süresinin uzayacağı kanısında olması, verimlilik oluşturmak için bir kimlik tanımlayıcı üzerinde uzlaşmaya varılmasına yönelik açık bir fırsat anlamına gelmektedir.

Bankalar birden fazla yetki bölgesinde faaliyet gösterdiği için, global bir standarda ihtiyaç duymaktadır. LEI işletmelere standartlaştırılmış, tek duraklı bir tüzel kişi doğrulama yaklaşımı sunmaktadır.

Her müşteri kuruluş için LEI alınması suretiyle finansal hizmet firmaları daha fazla şeffaflık elde edebilir ve daha elverişli bir şekilde çalışabilir. LEI’nin yaygın kullanımı aynı zamanda uluslararası finans piyasalarının istikrarını artırarak genel olarak finansal verilerin kalitesini ve doğruluğunu destekleyebilir. Diğer yandan firmalar, daha seri yeni müşteri kabulü, daha az tutarsızlık, daha düşük müşteri kaybı ve değerli kaynakların daha verimli kullanılması dahil olmak üzere kendilerine özel avantajlar da elde edebilir.

Dağınık bilgiler yerine LEI’nin yaygın olarak benimsenmesi esasında global kabul gören bir yaklaşım kullanılması iş dünyasındaki işlemlerdeki karmaşıklığı ortadan kaldıracak ve finans hizmeti firmalarına ölçülebilir değer kazandıracaktır.

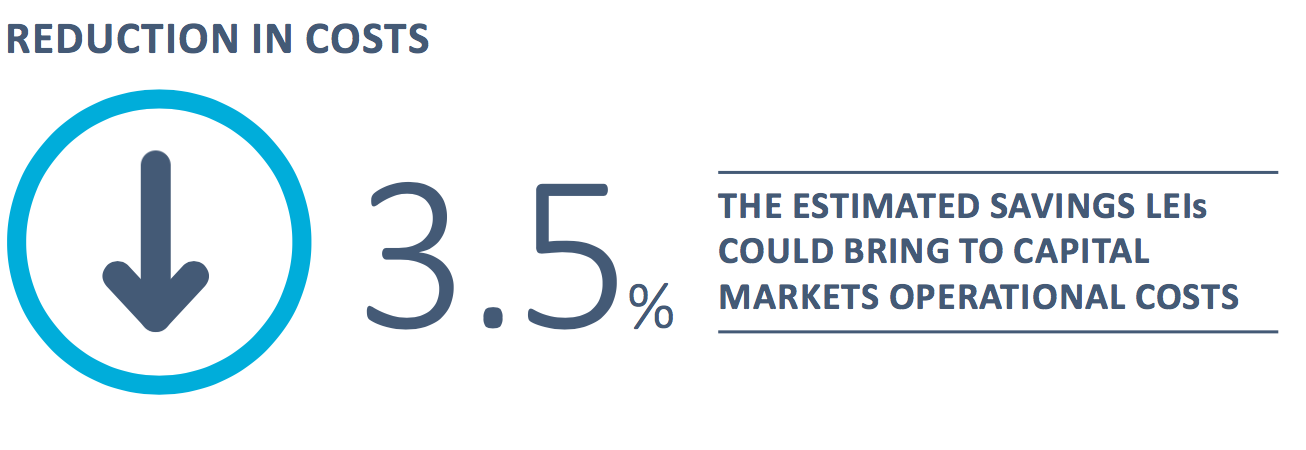

McKinsey & Company ve GLEIF işbirliği ile hazırlanan ‘Tüzel Kişi Kimlik Kodu: Benzersiz Karşı Taraf Kimliğinin Değeri’ (The Legal Entity Identifier: The Value of the Unique Counterparty ID) başlıklı beyaz kitapta da görüleceği üzere (aşağıdaki ‘ilgili bağlantılar’ bölümüne bakınız), LEI’lerin sermaye piyasasında yeni müşteri kabul ve menkul kıymet işlem sürecine dahil edilmesi, yıllık ticari işlem ve yeni müşteri kabul maliyetlerini yüzde 10 oranında azaltabilecektir. Bu, sermaye piyasaları operasyon maliyetlerinde, toplamda sadece küresel yatırım bankaları sektörü için 150 milyon Amerikan dolarında fazla bir tutara tekabül eden yüzde 3,5 oranında genel bir azalma ile sonuçlanacaktır.

Bir dizi verimsiz süreç nedeniyle, gerçekleştirilen her ticari işlemde, finans hizmetleri sektörü başta gelmek üzere pek çok firma önemli oranda zaman ve para kaybına uğramaktadır. Müşterileri için LEI kullanan firmalar bu durumu geçmişe gömebilir.

Daha fazla bilgi için, finansal hizmetlerde müşteri kimliğinin belirlenmesi hakkındaki GLEIF araştırmasının sonuçlarını ayrıntılarıyla sunan ve aşağıdaki bağlantıdan indirilebilecek ‘Tüzel Kişi Kimliğinin Belirlenmesinde Yeni Bir Gelecek' başlıklı raporun tamamına göz atabilirsiniz.

Tüzel kişi kimliğinin belirlenmesinde dijital teknoloji kullanımının yaygınlaşmasının yeni müşteri kabulünü nasıl etkilediğine dair araştırma bulgularımızın ele alındığı bir sonraki blog yayınımızı da kaçırmayın.

Bir blog yazısını yorumlamak isterseniz, lütfen yorumunuzu göndermek için İngilizce dilindeki GLEIF web sitesi blog işlevini ziyaret edin. Lütfen kendinizi adınız ve soyadınız ile tanıtın. Adınız, yorumunuzun yanında görünecektir. E-posta adresleri yayımlanmayacaktır. Lütfen tartışma panosuna erişerek veya katkıda bulunarak, GLEIF Bloglama Politikası şartlarına uymayı kabul ettiğinizi dikkate alın, bu nedenle lütfen dikkatlice okuyun.

Stephan Wolf, Global Legal Entity Identifier Foundation'da (GLEIF) CEO olarak görev yaptı (2014 - 2024). Mart 2024'ten itibaren, dijital ticaret standartlarının uyumlaştırılması, benimsenmesi ve etkinleştirilmesine yönelik küresel bir platform olan Uluslararası Ticaret Odası (ICC) Dijital Standartlar Girişimi'nin Sektör Danışma Kurulu'na (IAB) liderlik etti. Başkan olarak atanmadan önce, 2023 yılından itibaren IAB'de Başkan Yardımcısı olarak görev yapıyordu. Aynı yıl Almanya Uluslararası Ticaret Odası (ICC) Yönetim Kurulu'na seçildi.

Wolf, Ocak 2017 ile Haziran 2020 arasında Uluslararası Standardizasyon Örgütü Teknik Kurulu 68 FinTech Teknik Danışma Grubu'nun (ISO TC 68 FinTech TAG) Yardımcı Toplantı Organizatörü görevini üstlenmiştir. Wolf, Ocak 2017'de One World Identity tarafından Identity'de İlk 100 Lider'den biri olarak adlandırılmıştır. Veri operasyonları ve global uygulama stratejilerinin oluşturulmasında geniş bir deneyime sahiptir. Kariyeri boyunca temel iş ve ürün geliştirme stratejilerinin ilerletilmesine öncülük etmiştir. Wolf, 1989 yılında IS Innovative Software GmbH'in ortak kurucularından biri olmuş ve ilk olarak bu şirketin yönetici direktörü olarak hizmet vermiştir. Daha sonra, bu şirketin halefi IS.Teledata AG'nin yönetim kurulunun sözcülüğüne atanmıştır. Bu şirket nihai olarak Interactive Data Corporation'ın bir parçası haline gelmiş ve Wolf CTO rolünü üstlenmiştir. Wolf, Frankfurt Am Main J. W. Goethe Üniversitesi'nden işletme yönetimi dalında lisans derecesine sahiptir.

{kind=link}

{kind=link}

{kind=link}

{kind=link}