Sonraki Adımı Atmak: Tüzel Kişi Kimlik Kodu Düzenleyici Gözetim Komitesi Tüzel Kişilerin Doğrudan Ve Nihai Ana Şirketleri hakkında Veri Toplamaya ilişkin Süreci Teklif Ediyor

Tüzel Kişi Kimlik Kodu Düzenleyici Gözetim Komitesi 'Global LEI Sisteminde tüzel kişilerin doğrudan ve nihai ana şirketleri hakkında veri toplama' Faz 1 raporunu yayımladı

Yazar: Stephan Wolf

Tarih: 2016-03-11

Görünümler:

2015'te LEI Düzenleyici Gözetim Komitesi (LEI ROC) tarafından yürütülen bir genel müzakereyi takiben, 10 Mart 2016 tarihinde LEI ROC 'Global LEI Sisteminde tüzel kişilerin doğrudan ve nihai ana şirketleri hakkında veri toplama – Faz 1' başlıklı bir belgeyi yayımladı (bkz. aşağıdaki 'ilgili bağlantılar'). Belge mevcut 'Düzey 1' LEI referans verilerini tamamlamak için “'Düzey 2' veri toplamaya ilişkin bir sürece ait politika tasarımını ortaya koyar”.

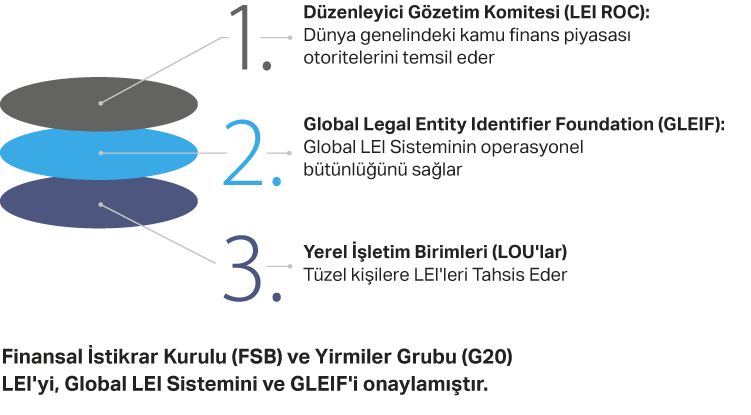

Sonuç olarak, global LEI veri havuzu 'kim kimdir'e ek olarak 'kim kime sahip' hakkında bilgiyi sağlayacaktır. LEI ROC, Ocak 2013 yılında dünya genelinde Global LEI sistemini koordine etmek ve gözetmek için oluşturulan 40'ın üzerinde ülkeden 70'ten fazla resmi kuruluştan oluşan bir gruptur.

LEI ROC belgesi, organizasyonel ilişkiler hakkında veri toplamaya ilişkin yaklaşım, çok sayıda gerekçeye dayanır: “İlk olarak, yaklaşımın kademeli olacağı varsayılmaktadır. Çünkü bu alandaki karmaşıklığın yüksek olması nedeniyle, uygulanan süreç, mümkün olduğunca yönetilebilir adımlar halinde ilerlemeli ve uygulama süreci, neyin öğrenildiğine dayalı olarak müteakip adımları atabilecek şekilde yapılandırılmalıdır. İkinci olarak, yakalanacak başlangıç ilişkisi türleri, muhasebe standartlarına dayalı olacaktır. Sahiplik, kontrol veya diğer ilişkilere ait diğer pek çok yön sonraki safhalarda son derece ilişkili olabilir, ancak nispi basitlik ve açıklığa ilişkin ihtiyaç, tüm yargı yetkisi alanlarında yeterli düzeyde ortak bir desteğe sahip bir kriteri gerektirmektedir." Son olarak, birinci faz için geliştirilen uygulama yaklaşımı da Global LEI Sisteminin temel ilkelerinden birinin "verinin açık ve serbest biçimde kullanılabilir olması" olduğunun farkında olmalıdır.

Bu blog, Global LEI Sisteminde 'Düzey 2' verisinin toplanmasına ilişkin gerekçeyi açıklamakta, LEI ROC tarafından teklif edilen bu verinin toplanmasına dair sürecin ana özelliklerini vurgulamakta ve bu politikayı uygulamaya yönelik sonraki adımları özetlemektedir.

Özet: Global LEI Sisteminde 'Düzey 2' verisinin toplanmasına ilişkin gerekçe

'GLEIF LEI Sistemi: Bir Geçmişe Bakış ve Bir Geleceğe Bakış' (aşağıya bakın) başlıklı GLEIF blogu iletisinde, eski LEI ROC Başkanı Matthew Reed Global LEI Sistemini oluşturmaya ilişkin gerekçeyi hatırlatmıştır: "2012'de dünya genelinde bir grup otorite, on yıllar boyunca endüstrinin ve düzenleyicilerin canını sıkan bir 'müşterek işlem' sorununu çözmemiz gerektiğine karar vermiştir: finansal piyasa katılımcılarını belirlemek ve veri bağlantısını sağlamak için bir temel taşı olarak hizmet verebilecek ortak tüzel kişi tanımlama sistemini nasıl geliştirmeli ve uygulamalı. Üç temel sorunu yanıtlamaya yardımcı olmak için gereken sistemi gerçeğe dönüştürdük: Kim kimdir? Kim kime sahip? Ve kim neye sahip?

Global LEI Sistemi nihai olarak bu sorulara yanıtları sunmak için tasarlanmıştır. Basit bir şekilde ifade edilirse, kamuya açık LEI veri havuzu (aşağıdaki Global LEI Dizinine yönelik bağlantıya bakın) finansal pazarlardaki şeffaflığı büyük oranda geliştiren global bir dizin olarak görülebilir.

LEI Uluslararası Standardizasyon Örgütü (ISO) tarafından geliştirilen ISO 17442'ye dayalı 20 basamaklı, alfa nümerik bir koddur. Finansal işlemlere katılan tüzel kişilere ait açık ve tek bir tanımlamayı sağlayan ana referans bilgisiyle bağlantı kurar. Referans veri, bir LEI ile tanımlanabilir bir tüzel kişi hakkındaki bilgileri sağlar. ISO 17442 standardı, tanımlamanın en temel unsurları olan bir dizi özniteliği veya LEI referans verilerini tanımlar. Her bir LEI için temin edilmesi gereken minimum referans verileri belirtir:

Resmi sicillerde kaydedilen şekilde tüzel kişinin resmi adı.

Tüzel kişinin tescilli adresi.

Kuruluş ülkesi.

Ülkelerin ve alt bölümlerinin adlarına ait temsil için kodlar.

İlk LEI atamasının tarihi; LEI bilgisinin son güncelleme tarihi ve uygulanabilirse, geçerlilik tarihi.

Ek bilgiler, tüzel kişi ve LEI tahsis eden kurum arasında kabul edilen şekilde kaydedilebilir. Bugüne kadar LEI referans verisinde mevcut bilgiye, 'Düzey 1' verisi olarak atıfta bulunulur. 'Kim kimdir' sorusunu yanıtlar.

Mart 2016'da LEI ROC belgesinde yayımlanan LEI ROC belgesi, 'kim kime sahip' sorusunu yanıtlayacak 'Düzey 2' verisini içerecek şekilde LEI referans verisinin geliştirilme sürecini açıklar.

'Düzey 2' verisinin toplanmasına ilişkin sürecin ana özellikleri LEI ROC tarafından teklif edilmiştir

LEI ROC belgesi 'Global LEI Sisteminde tüzel kişilerin doğrudan ve nihai ana şirketleri hakkında veri toplama — Faz 1' yönetici özeti kapsamında açıklanan şekilde, teklifin ana özellikleri şunlardır:

Kademeli bir yaklaşım: bu belge, bu veri toplamanın birinci fazının parçası olması gereken öncelikli özellikleri, 2016 sonu civarında uygulamaya başlama hedefiyle birlikte tanımlar. Ana tüzel kişilere veri ekleme, LEI hakkında 2012 Finansal İstikrar Kurulu tavsiyelerinde planlanmıştır ve kullanıcılar için sistemin kullanışlılığını ve cazibesini artıracaktır. Aynı zamanda, sistem hâlen dünya genelinde bir LEI almış 420.000 tüzel kişi ile birlikte gelişimin erken aşamasındadır. Teklif sistemin genişlemesi için zararlı olabilecek karşılıksız maliyetlerin veya karmaşıklıkların uygulanmasından kaçınmaya çalışmaktadır. LEI ROC bu birinci fazın müzakerelerde ifade edilen tüm ihtiyaçları karşılamayabileceğini ve gelecek fazlarda ilgili paydaşlara danışarak, ilişkinin kapsamını geliştirmeye çalışacağının farkındadır.

Bir LEI'ye sahip veya alan tüzel kişiler konsolide finans açıklamalarını hazırlayan en yüksek düzeyde tüzel kişilik olarak tanımlanan kendi 'nihai muhasebe konsolide ana şirketinin' yanı sıra 'doğrudan muhasebe konsolide ana şirketini' rapor edecektir. Her iki durumda, ana şirketin tanımlaması, bu ana şirkete uygulanan konsolidasyonun muhasebe tanımına dayalı olacaktır.

Muhasebe tanımları, LEI ROC pratik özelliklerinin farklı bir amaç için tasarlanmış olmasının yarattığı kısıtlamalardan daha ağır bastığı sonucuna varmıştır, diğer deyişle, devam eden kaygı esasıyla yatırımcılara yönelik ilişkileri raporlamak. Bu pratik özellikler şunlardır: (i) hem finansal ve finansal olmayan şirketlere geçerlidir; (ii) konsolidasyon kapsamında IFRS (Uluslararası Finansal Raporlama Standartları) ve US GAAP (Genel Olarak Kabul Edilen Muhasebe İlkeleri) arasında daha fazla yakınsamayı izleyerek uluslararası karşılaştırılabilirlik artmıştır ve (iii) genel olarak kullanılır, kamuya açıktır ve uygulamaları düzenli olarak harici denetçiler tarafından gözden geçirilir.

Toplanan bilgiler Global LEI Sisteminde yayımlanacaktır ve bu nedenle, bir LEI'si olmayan ana şirketler hakkında veriyi toplama ile ilişkili sorunları incelemek için bir pilot faza tâbi olarak kamu otoriteleri ve piyasa katılımcıları tarafından serbestçe kullanılabilir. Bu aşamada, Global LEI Sistemi geçerli yasal çerçeve doğrultusunda yalnızca kamuya açıklanabilecek ilişki verilerini kaydedecektir.

Tüzel kişiler, varsa genel belgelere (örn. denetimli konsolide finansal açıklamalarına ait liste; düzenleyici başvurular) veya diğer kaynaklara dayalı olarak ilişki bilgisini doğrulayacak Global LEI Sisteminin LEI tahsis eden kurumlarına ilişki bilgisini bildirecektir.

Ana şirketler konusundaki bilgiler, bir LEI tahsis edilmesi veya yenilenmesi için ancak, LEI ROC'un raporunun 3.3.1 bölümünde listelenen nedenlere ilişkin bu bilgiyi sağlamayı reddetme seçeneği ile birlikte sağlanması gereken bilgilerin parçasıdır.

Bölüm 3.3.1 diğer hususların yanında şunu belirtmektedir: LEI ROC, LEI ROC tarafından listenin yeterliliğinin "deneyim ışığında gereken şekilde" inceleneceğini bilerek, bir tüzel kişinin ana şirketine bilgi sağlamayı reddetmesi için yalnızca aşağıdaki sınırlı neden listesi olması gerektiğini değerlendirmektedir.

a) Kullanılan tanıma göre hiçbir ana şirket yoktur: bu örnek olarak şunları içerecektir: (i) tüzel kişi Global LEI Sisteminde ana şirketin tanımını karşılayan herhangi bir ara tüzel kişi olmadan gerçek kişi(ler) tarafından kontrol edilir; (ii) tüzel kişi, konsolide finansal açıklamaları hazırlamaya tâbi olmayan tüzel kişiler tarafından kontrol edilir (Global LEI Sistemindeki ana şirketlerin tanımı bakımından); (iii) tüzel kişiyi kontrol eden bilinen hiç kimse yok (örn., çeşitlendirilmiş hissedarlık).

b) Yasal engeller bu bilgiyi sağlama veya yayımlamayı engeller: bunlar arasında (i) bir yargı yetkisi alanındaki kanunlar veya yönetmeliklerde bulunan engeller; (ii) tüzel kişiliği veya bir sözleşmeyi yöneten maddeler gibi diğer bağlayıcı yasal taahhütler bulunur.

c) Bu bilginin açıklanması tüzel kişiye veya ilgili ana şirkete zararlı olacaktır. Bu, tüzel kişi tarafından ilana dayalı olarak benzer şartlardaki kamu kuruluşları tarafından kabul edilen nedenleri içerecektir.

Sonraki adımlar

LEI ROC belgesi aşağıdaki sonuçlara varmaktadır: "İlişki verisinin toplanması, global bir perspektiften yeni olan ve potansiyel olarak başlangıçtan itibaren ele almanın zor olduğu alanları açacaktır. Aynı şekilde, iş ilerlerken kararlara ilişkin devam eden bir ihtiyaç olacaktır. Bu kararlar, kendi (1) potansiyel faydaları ve maliyetleri, (2) uygulama fizibilitesi ve (3) özellikle Düzey 1 bakımından Global LEI Sistemine katılmak için olumsuz biçimde çarpıtılan teşviklere dair potansiyel ışığında dikkate alınmalıdır. Birinci uygulama fazının geliştirilmesi boyunca, LEI ROC, Global Legal Entity Identifier Foundation (GLEIF) ile yakın bir işbirliği yapacak ve "süreç ilgili paydaşlardan girdileri alacaktır. Gelişimin gelecekteki fazları bakımından, ilave danışmalar yapılabilir.”

GLEIF, proje yönetimini sürdürmekten ve Global LEI Sisteminde tüzel kişilerin doğrudan ve nihai ana şirketleri hakkında veri toplamak için gereken organizasyonel ve teknik standartları geliştirmekten sorumlu olacaktır. GLEIF, bu önemli sonraki adımın gerçekleştirilmesini ummaktadır ve projenin ilerlemesi hakkındaki güncellemeleri düzenli olarak yayımlayacaktır. Kamuya açık LEI verisi havuzuyla birlikte 'kim kime sahip' hakkındaki bilginin kullanılabilirliği, global piyasa genelinde kullanıcıların LEI kabulüne ilişkin olarak elde edecekleri yararlarını daha da artıracaktır.

Bir blog yazısını yorumlamak isterseniz, lütfen yorumunuzu göndermek için İngilizce dilindeki GLEIF web sitesi blog işlevini ziyaret edin. Lütfen kendinizi adınız ve soyadınız ile tanıtın. Adınız, yorumunuzun yanında görünecektir. E-posta adresleri yayımlanmayacaktır. Lütfen tartışma panosuna erişerek veya katkıda bulunarak, GLEIF Bloglama Politikası şartlarına uymayı kabul ettiğinizi dikkate alın, bu nedenle lütfen dikkatlice okuyun.

Stephan Wolf, Global Legal Entity Identifier Foundation'da (GLEIF) CEO olarak görev yaptı (2014 - 2024). Mart 2024'ten itibaren, dijital ticaret standartlarının uyumlaştırılması, benimsenmesi ve etkinleştirilmesine yönelik küresel bir platform olan Uluslararası Ticaret Odası (ICC) Dijital Standartlar Girişimi'nin Sektör Danışma Kurulu'na (IAB) liderlik etti. Başkan olarak atanmadan önce, 2023 yılından itibaren IAB'de Başkan Yardımcısı olarak görev yapıyordu. Aynı yıl Almanya Uluslararası Ticaret Odası (ICC) Yönetim Kurulu'na seçildi.

Wolf, Ocak 2017 ile Haziran 2020 arasında Uluslararası Standardizasyon Örgütü Teknik Kurulu 68 FinTech Teknik Danışma Grubu'nun (ISO TC 68 FinTech TAG) Yardımcı Toplantı Organizatörü görevini üstlenmiştir. Wolf, Ocak 2017'de One World Identity tarafından Identity'de İlk 100 Lider'den biri olarak adlandırılmıştır. Veri operasyonları ve global uygulama stratejilerinin oluşturulmasında geniş bir deneyime sahiptir. Kariyeri boyunca temel iş ve ürün geliştirme stratejilerinin ilerletilmesine öncülük etmiştir. Wolf, 1989 yılında IS Innovative Software GmbH'in ortak kurucularından biri olmuş ve ilk olarak bu şirketin yönetici direktörü olarak hizmet vermiştir. Daha sonra, bu şirketin halefi IS.Teledata AG'nin yönetim kurulunun sözcülüğüne atanmıştır. Bu şirket nihai olarak Interactive Data Corporation'ın bir parçası haline gelmiş ve Wolf CTO rolünü üstlenmiştir. Wolf, Frankfurt Am Main J. W. Goethe Üniversitesi'nden işletme yönetimi dalında lisans derecesine sahiptir.

{kind=link}

{kind=link}