Çözümler

Lütfen dikkate alın:

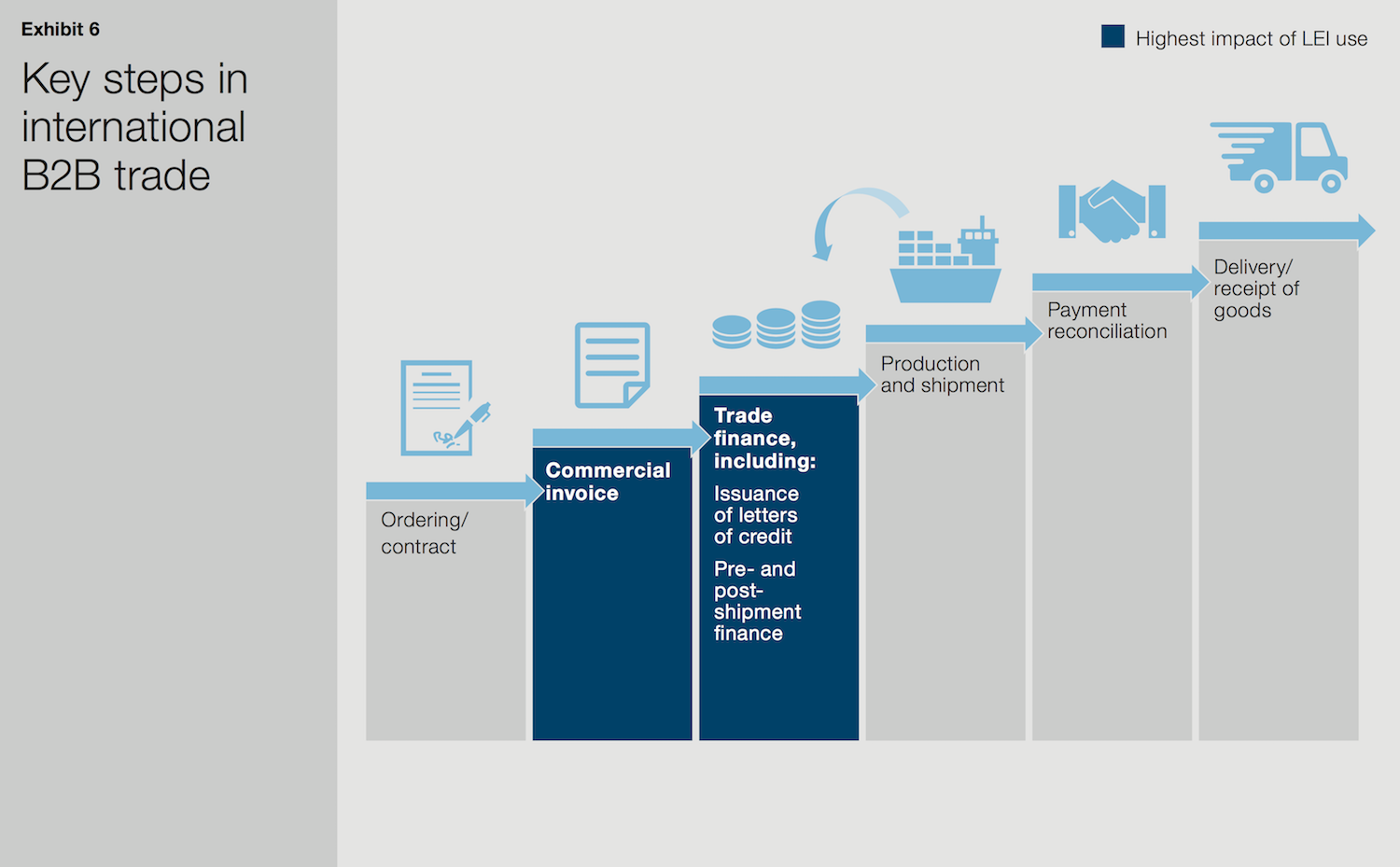

Burada görülen grafik, McKinsey & Company ve GLEIF tarafından İngilizce dilinde hazırlanan beyaz kitapta yayımlanmıştır. Grafiğin tercümesi mevcut değildir.

Ticaret Finansmanında LEI

McKinsey & Company ve Global Legal Entity Identifier Foundation (GLEIF) tarafından yayımlanan ‘Tüzel Kişi Kimlik Kodu: Benzersiz Karşı Taraf Kimliğinin Değeri (The Legal Entity Identifier: The Value of the Unique Counterparty ID)’ başlıklı beyaz kitapta, Tüzel Kişi Kimlik Kodunun (LEI) daha yaygın uygulanmasının getireceği avantajlardan üçü ele alınıyor. Geniş kapsamlı olması amaçlanmayan bu kullanım gerekçeleri, sermaye piyasaları, ticari işlemler ve ticari kredi düzenlenmesi ile ilgili. Bu kullanım gerekçeleri özellikle büyük işletmeleri, küçük şirketleri ve bunların bankacılık kurumlarını ve yatırım bankalarını ilgilendiriyor.

Ticaret finansmanı konusunda faaliyet gösteren bankaların akreditif düzenlerken LEI kullanmak suretiyle elde edecekleri yıllık tasarrufun toplamı 500 milyon ABD dolarına ulaşabilir.

{kind=link}

Karşı taraf kimliğinin tanımlanmasından iş değerine: LEI’nin ticaret finansmanında kullanımı

Ticari işlem yaşam döngüsü karmaşıktır. Mal siparişi, mal için fatura gönderme, ticaret finansmanı temini, malın üretilmesi, ödemelerin ifası ve malın gönderilmesi/teslim alınması gibi işlemler söz konusudur. Listenin sonu yoktur. Beyaz kitapta, bu yaşam döngüsünün faturalama ve ticaret finansmanı unsuru üzerinde LEI’nin kayda değer bir etkiye sahip olabileceği tespitinde bulunulmaktadır.

Ticari işlem yaşam döngüsü boyunca, işlemin tamamlanması için, zaman alan, çok sayıda manuel faaliyetin yerine getirilmesi gerekmektedir. Bu durum özellikle uluslararası işlemler açısından geçerlidir. Özellikle işlem taraflarının kimliklerinin belirlenmesi genellikle büyük oranda manuel çalışma gerektirmektedir. LEI’nin kullanılması kimlik doğrulamasını otomatik hale getirerek ticari işlemin faturalama ve ticaret finansmanı aşamalarında gereken pek çok faaliyetin dijitalleştirilmesine olanak tanıyabilir. Ödeme işlemleri için gereken zamanı bile potansiyel olarak kısaltabilir.

LEI, tüzel kişilerin kimliğinin derhal, dijital olarak tanımlanmasına olanak tanıyarak bankaların geçmiş araştırmaları ve sorgulamaları için harcadıkları zaman ve kaynakları ciddi oranda azaltacaktır

Ticaret finansmanı, uluslararası ticareti kolaylaştıran geniş bir ürün ve hizmet yelpazesini kapsar. LEI’leri en çok ilgilendiren uygulamada, alıcılar satıcılara ödemeleri kolaylaştırmak için bankalarından akreditif veya konşimento alır, satıcılar ise üretim ve satın alma için finansman elde etmek üzere sipariş emri veya faturalar kullanır. Akreditif temini ve kullanımı süreci bilhassa zaman almaktadır ve pek çoğu kimlik kontrolü ve mutabakat gerektiren çok sayıda aşama gerektirmektedir. Riskin azaltılması ve kara para aklama ile mücadele (AML) mevzuatına uyum için hem alıcının bankası hem de satıcının bankası, işlem tarafları ile ilgili çeşitli kontrolleri yerine getirmek zorundadır. Bu kontroller halihazırda manuel çalışma ve kağıt dokümantasyon ağırlıklıdır. Ayrıca bankalar bu kontrolleri yerine getirmek için çeşitli veri tabanları kullanmaktadır fakat arama sadece tüzel kişi ismi bazındadır. Bu durum ise, birden fazla tüzel kişi benzer isme sahip olabileceği için, ciddi riskler doğurmaktadır.

LEI’nin benimsenmesi yoluyla bu manuel kontroller önemli oranda modernleştirilerek masrafı son derece azaltılabilir. LEI, tüzel kişilerin kimliğinin derhal, dijital olarak tanımlanmasına olanak tanıyarak bankaların geçmiş araştırmaları ve sorgulamaları için harcadıkları zaman ve kaynakları ciddi oranda azaltacaktır. Kara para aklama ile mücadele ve diğer uyum listeleri esasında hatalı tespitte bulunulması olasılığını azaltmak suretiyle bu verimlilik daha da artacaktır. Adla aramak yerine kurumların her tüzel kişinin benzersiz LEI kodunu kullanarak ilgili veri tabanlarında – veya ilerideki bir aşamada tek bir veri tabanında – arama yapması yeterli olacaktır.

Kara para aklama ile mücadele çabalarını kolaylaştırmanın yanı sıra, LEI kullanımı sahtekarlık riskini de azaltabilir. Bir tüzel kişinin LEI kodunu kullanmak suretiyle, satıcının bankası ödenmemiş faturaları takip ederek aynı sevkıyat için mükerrer fatura gibi şüpheli faaliyetleri saptayabilir.

Ticaret finansmanı konusunda faaliyet gösteren bankaların akreditif düzenlerken LEI kullanmak suretiyle elde edecekleri yıllık tasarrufun toplamı 500 milyon ABD dolarına ulaşabilir

LEI karmaşık bir süreçte iki temel etkinliği çok daha basit hale getirmektedir: Tüzel kişilerin doğrulanması ve tüzel kişi geçmişinin izlenmesi. LEI’lerin uluslararası tüzel kişilerin kimliğinin belirlenmesi ve akreditif düzenlenmesi için bunların geçmişinin izlenmesinin otomatikleştirilmesi sayesinde, bankaların yıllık olarak elde edeceği toplu tasarruf 250 milyon ile 500 milyon ABD doları arasında bir değeri bulabilir. Maksimum potansiyelinde bu tasarruflar, halihazırdaki global ticaret işlemleri maliyet tabanının yüzde dördüne ulaşabilir. Bu tahminin alt ucu Avrupa ve Kuzey Amerika'da yüksek oranda benimseme ve Asya'da düşük oranda benimseme varsayımını esas alırken, üst ucu ise global olarak yüksek oranda benimseme varsayımına dayanmaktadır.

Bu verimliliklerin yanı sıra LEI kullanımı, işlem yapan tüzel kişi hakkında bankaların daha bütünsel bir bakışa sahip olmasına olanak tanıyarak risk yönetiminin geliştirilmesini de kolaylaştıracaktır.

McKinsey ve GLEIF ortaklığı ile hazırlanan beyaz kitapta açıklanan LEI kullanım gerekçeleri hakkında daha fazla bilgi edinmek için GLEIF web sitesindeki şu ilgili sayfaları ziyaret edebilirsiniz: ‘Sermaye Piyasalarında LEI’ ve ‘Ticari Kredide LEI’.