Çözümler

Lütfen dikkate alın:

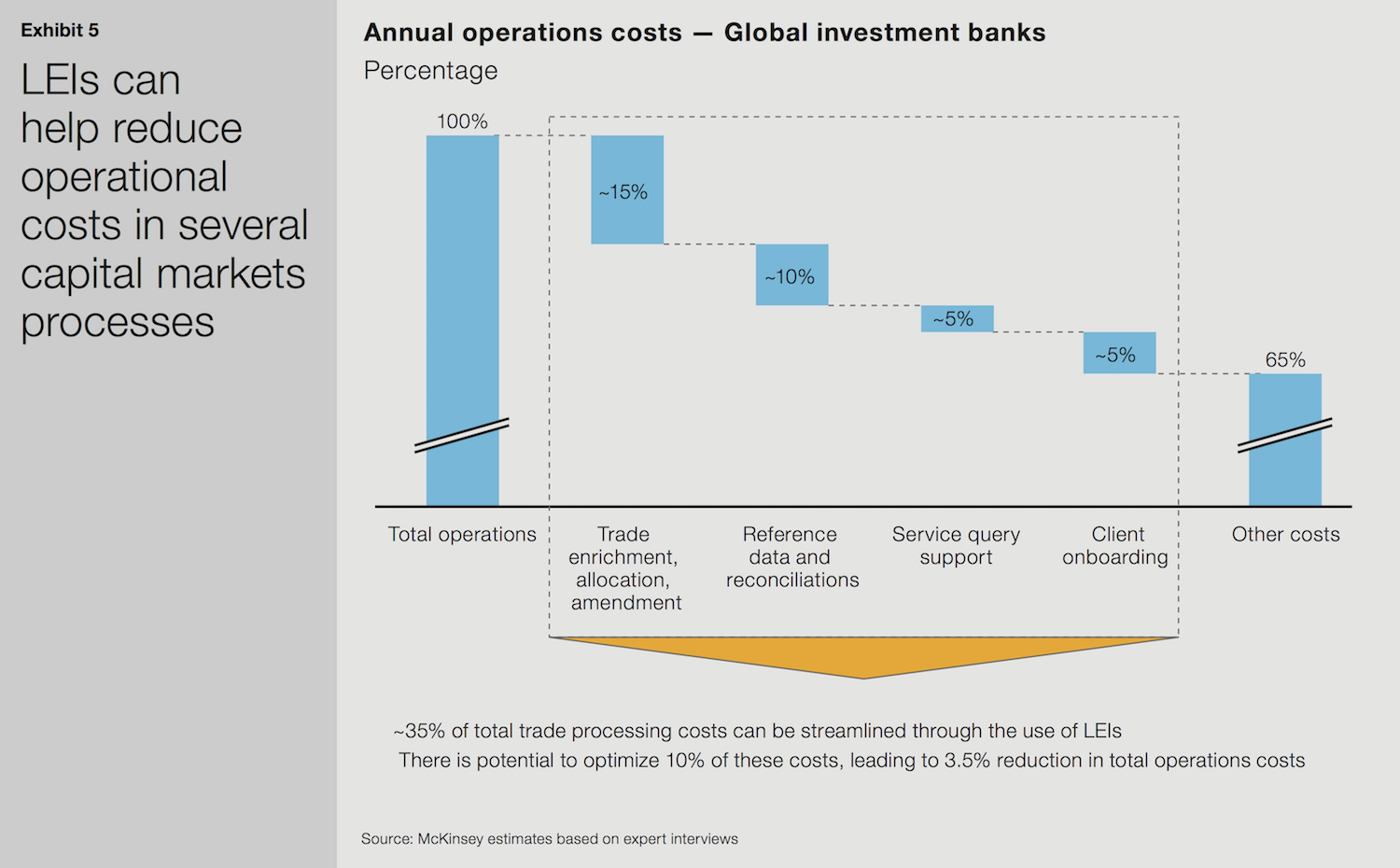

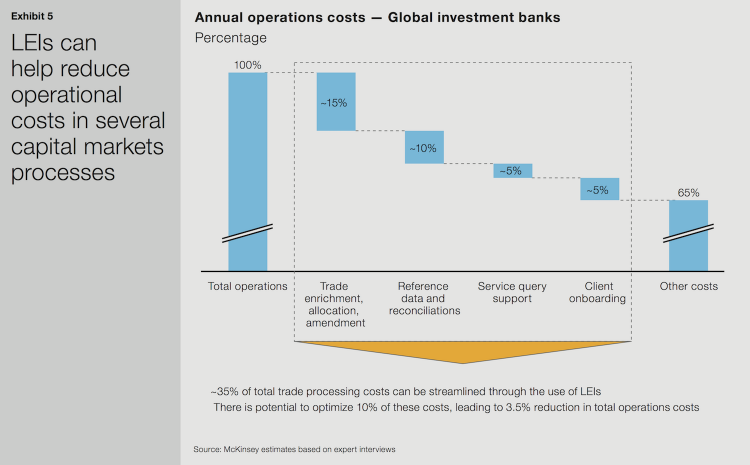

Burada görülen grafik, McKinsey & Company ve GLEIF tarafından İngilizce dilinde hazırlanan beyaz kitapta yayımlanmıştır. Grafiğin tercümesi mevcut değildir.

Sermaye Piyasalarında LEI

McKinsey & Company ve Global Legal Entity Identifier Foundation (GLEIF) tarafından yayımlanan ‘Tüzel Kişi Kimlik Kodu: Benzersiz Karşı Taraf Kimliğinin Değeri (The Legal Entity Identifier: The Value of the Unique Counterparty ID)’ başlıklı beyaz kitapta, sermaye piyasalarındaki müşteri ilişkilerinin tüm yaşam döngüsü boyunca Tüzel Kişi Kimlik Kodunun (LEI) uygulamaları açık bir şekilde ortaya konuyor. LEI’nin bu segmentteki birincil değeri; yeni müşteri kabulü ve tahvil, bono ve diğer menkul kıymet işlemlerine ilişkin orta ve arka ofis faaliyetleri ile bağlantılı maliyetleri azaltmasından kaynaklanıyor.

Ancak LEI'nin kurum içi operasyonlardaki uygulaması da önemli. İç operasyon ekipleri LEI’yi giderek artan bir şekilde, ayrı iç sistemlerde depolanan ve farklı müşteri kimlik numaraları altında etiketlenen müşteri ticari bilgilerini kümeleyerek bir araya getiren birincil niteleyici olarak kullanıyorlar. Bu kullanım sayesinde kurum içi iletişimin ve ticari uzlaşma ile ilişkili görevlerin daha basit ve daha hızlı bir hale geldiğini fark ettiler.

{kind=link}

Karşı taraf kimliğinin tanımlanmasından iş değerine: LEI’nin sermaye piyasalarında kullanımı

Bankalar, yeni müşteri kabulü için LEI’yi etkin bir kimlik tanımlayıcı olarak kullanmaya başlıyor. Bu özellikle müşterini tanı (KYC) gereklilikleri ve belgeleme yönetimi ile ilgili faaliyetler açısından geçerli bir durum.

KYC süreçlerinde şirketler, sağlam bir durum tespiti yoluyla müşterilerinin kimliklerini doğrulamaya çalışırlar. Bu süreçlerdeki tutarsızlık, bankaların çabalarında kayda değer zaman ve kaynak harcaması anlamına geliyor. Meseleyi daha da karmaşık hale getiren ise, bankanın farklı alanlarının aynı müşteri için farklı kimlik kodları kullanması ve banka tarafından KYC ile ilgili bilgilerin toplanmasına yardımcı olmak üzere görevlendirilen tedarikçilerin de ayrıca kendi kimlik kodlarını kullanması. Aslında basit olması gereken bir görev; karmaşık, zaman alıcı ve kaynak yoğun bir çabaya dönüşüyor.

Bunun yanı sıra, müşteri açısından olumsuz sonuçlar da doğabiliyor. Örneğin, bir müşteri hızlı bir şekilde para toplamak istediğinde, bono veya hisse senedi satma emri verebilir. Ama belgeler bir tüzel kişi kimliği yerine bir hesap numarasıyla etiketlendikleri için banka, belgeleri hemen bulmak konusunda zorlanabilir ve bunun sonucunda müşterinin hesabından işlem yapılmasını engelleyebilir.

LEI’nin yaygın olarak benimsenmesi, yatırım bankacılığı sektöründe 150 milyon ABD dolarının üzerinde yıllık tasarruf getirebilir

Buna karşılık, süreçteki her oyuncu, müşteri bilgisini bir LEI ile etiketlerse bu çok daha etkili ve şeffaf hale gelir. Süreci yalınlaştırmanın ve daha iyi müşteri hizmeti temin etmenin ötesinde LEI ayrıca tam zaman eşdeğer (FTE) kapasitesini genişletebilir ve bankaların müşterilerle daha hızlı iş yapmalarına olanak sağlayabilir. Yatırım bankaları genellikle, yeni müşteri kabulüne yoğunlaşan 1000 ila 1500 arası FTE kullanmakta ve McKinsey’e göre ortalama yeni müşteri kabul süreci 120 gün alabilmektedir. LEI'nin daha yaygın benimsenmesi durumunda ise yeni müşteri kabul süresi belirgin bir şekilde kısalabilir ve böylece bankalar, müşterilerle daha çabuk işlem yapmaya başlayabilir ve yeni müşteri kabul ekibi de diğer işlevler için görevlendirilebilir.

Beyaz kitabın sonucunda, LEI’lerin sermaye piyasası yeni müşteri kabul ve menkul kıymet işlem sürecine dahil edilmesinin, yıllık ticari işlem ve yeni müşteri kabul maliyetlerini yüzde 10 oranında azaltacağı tahmin ediliyor. Bu, sermaye piyasaları operasyon maliyetlerinde, toplamda sadece küresel yatırım bankaları sektörü için 150 milyon Amerikan dolarında fazla bir tutara tekabül eden yüzde 3,5 oranında genel bir azalma ile sonuçlanacaktır.

Ticari işlem veya yeni müşteri kabulünde LEI'yi henüz benimsememiş olan bankalar ise bunun etkinlik, hız ve müşteri hizmetlerinin iyileştirilmesi bakımından avantajlarından faydalanabilirler. Daha fazla sayıda tüzel kişi LEI aldığı takdirde, tüm bankalara yönelik faydalar da önemli oranda artacaktır. Bilhassa müşterilerle ticari işlemlerde ‘piyasaya sürme zamanını’ kısaltırken aynı zamanda müşteri deneyimini geliştirerek ek gelir elde etmeyi de umabilirler.

LEI yeni müşteri kuruluş kabulünde karmaşıklığı ortadan kaldırıyor

LEI’nin yaygın olarak benimsenmesinin yeni müşteri kuruluş kabulünde karmaşıklığı nasıl ortadan kaldırabileceği ve finansal hizmet firmalarına nasıl ölçülebilir değer kazandıracağı hakkında daha ayrıntılı bilgi için ‘Tüzel Kişi Kimliğinin Belirlenmesinde Yeni Bir Gelecek' başlıklı GLEIF araştırma raporuna (A New Future for Legal Entity Identification) göz atabilirsiniz.

Raporda, müşterini tanı (KYC) durum tespitini de içeren, finansa hizmetlerde tüzel kişi kimliğinin belirlenmesine ilişkin GLEIF araştırmasının sonuçları özetlenmektedir. Aynı zamanda rapor, dağınık bilgiler yerine LEI’nin yaygın olarak benimsenmesi esasında global kabul gören bir yaklaşım kullanılmasının iş dünyasındaki işlemlerdeki karmaşıklığı ortadan kaldıracağı ve finans hizmeti firmalarına ölçülebilir değer kazandıracağını da göstermektedir.

McKinsey ve GLEIF ortaklığı ile hazırlanan beyaz kitapta açıklanan LEI kullanım gerekçeleri hakkında daha fazla bilgi edinmek için GLEIF web sitesindeki şu ilgili sayfaları ziyaret edebilirsiniz: ‘Ticaret Finansmanında LEI’ ve ‘Ticari Kredide LEI’.