Çözümler

Lütfen dikkate alın:

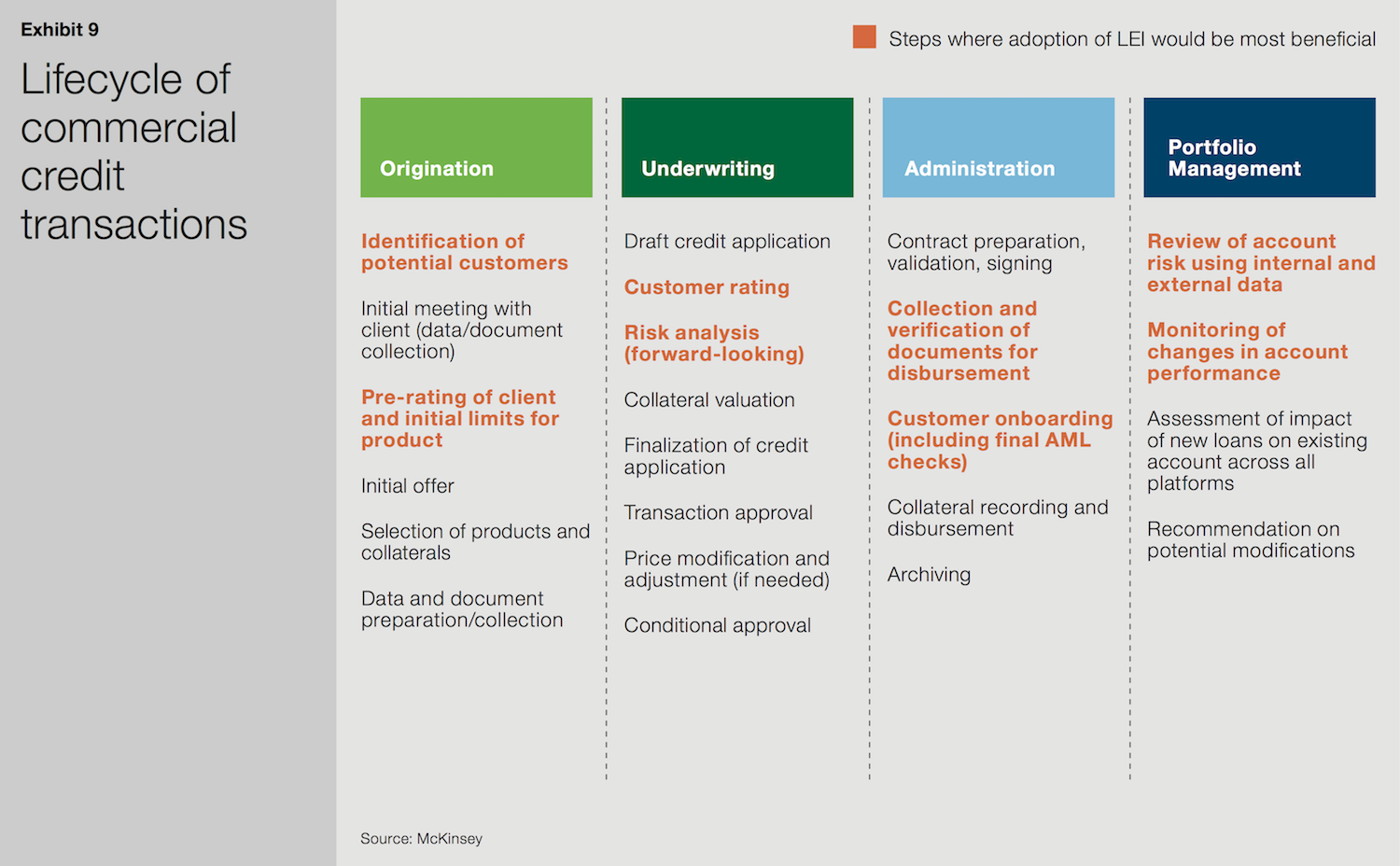

Burada görülen grafik, McKinsey & Company ve GLEIF tarafından İngilizce dilinde hazırlanan beyaz kitapta yayımlanmıştır. Grafiğin tercümesi mevcut değildir.

Ticari Kredide LEI

McKinsey & Company ve Global Legal Entity Identifier Foundation (GLEIF) tarafından yayımlanan ‘Tüzel Kişi Kimlik Kodu: Benzersiz Karşı Taraf Kimliğinin Değeri (The Legal Entity Identifier: The Value of the Unique Counterparty ID)’ başlıklı beyaz kitapta, Tüzel Kişi Kimlik Kodunun (LEI) sermaye piyasaları, ticari işlemler ve ticari kredi verilmesi ile ilgili üç kullanım avantajı daha tespit edilmiştir. Bunlar kapsamlı olmasa da, LEI’lerin geniş kullanım olanaklarını ortaya koymaktadır.

Ticari kredi müşterilerine kredi verme sürecinde, kredi veren kuruluşun ilk adımı; tüzel kişinin kimliği, geçmişi ve sahiplik grup yapısından emin olmaktır. Bu görev, genellikle beklendiğinden çok daha zordur. Pek çok kurumsal grup ve küçük işletme benzer isme sahip çok sayıda tüzel kişiyi içermekte ve her biri birden fazla kurum ve hatta birden fazla ülkede, finansal sistemle birden fazla yoldan etkileşimde bulunmaktadır.

{kind=link}

Karşı taraf kimliğinin tanımlanmasından iş değerine: LEI’nin ticari kredi vermenin standartlaştırılmasında kullanılması

Bu karmaşık ortam, genellikle silolu BT ve veri sistemine sahip olan kredi veren kuruluşların, benzersiz müşterilerin kimliğinin kesin olarak tanımlanmasında zorluk çekebilecekleri anlamına gelmektedir. Risk ve maruz kalma yönetimi için verilerin kurum içinde ve kurumlar arasında paylaşılması bu nedenle çetrefilleşmektedir.

Ticari kredi yaşam döngüsünün dört ana aşamasının her biri (kredi oluşturma, taahhüt, idare ve portföy yönetimi), sıklıkla yüksek düzeyde manuel ve zaman harcayan çeşitli kontroller gerektirir. LEI kullanılması, kredi müşterileri hakkında daha sağlam ve etkin müşterini tanı (KYC) uygulamasının yanı sıra, bilginin daha iyi izlenebilmesini sağlar. Bunların tümü, önemli düzeyde finansal tasarruf sonucunu doğuracaktır.

Kredi Oluşturma

Tüzel kişinin kimliği, banka ile geçmişi ve banka dışındaki finansal/kredi geçmişi hakkında doğru, doğrulanabilir bilgiye sahip olunması, kredi oluşturma aşamasında çok önemlidir. Bu bilgi olmadan, uygun ürün teklif edilmesi veya riskin doğru biçimde değerlendirilmesi hemen hemen imkansızdır.

Başvuru formlarında insan hatasıyla sık karşılaşılır; pek çok tüzel kişi tam unvanlarını yazmaz veya önceden kullanılan tüzel kişi unvanının bir varyasyonunu yazar. Bu eğilim özellikle küçük ve orta ölçekli işletmeler ve daha büyük grupların bağlı şirketlerinde yaygındır. LEI kullanılması bu yaşamsal bilginin standartlaştırılmasına yardımcı olacak ve böylelikle bankaların orta ve arka ofislerinin manuel doğrulama süreçlerine harcadıkları zaman önemli oranda azalacaktır.

Taahhüt ve idare

Bir tüzel kişinin geçmişini kolayca ve doğru biçimde izleme kabiliyeti, kesin risk analizlerinin ve kredi onayının üstlenildiği taahhüt aşamasında daha da fazla yardımcıdır. Buna ek olarak, tüzel kişinin kredi veren kuruluşun sistemine kabul edildiği idare aşamasında tek bir kimlik kodu kullanılması, öngörülen kara para aklamayla mücadele (AML) ve uyum kontrollerini güçlendirecek ve hızlandıracaktır.

Portföy yönetimi

Son olarak, kredi düzenlendikten ve portföy yönetim aşamasına geçildikten sonra, kredi veren kuruluş hesap riskini gözden geçirmek için dahili ve harici verileri kullanırken aynı zamanda hesap performansındaki değişiklikleri izlemek zorundadır. Bu ise, risk profilinin güncel ve doğru olmasını temin etmek üzere önemli miktarda veri mutabakatı gerektirir. LEI veri mutabakatını hızlandırarak doğruluğunu teyit etmeye yardımcı olabilir.

Ticari kredi yaşam döngüsünün dört aşamasında da, LEI kullanılması tüm sistemlerde standartlaştırılabilecek yeni bir veri alanı sağlayarak süreçlerin otomasyonunu ve dijitalleştirilmesini kolaylaştıracaktır.

McKinsey ve GLEIF ortaklığı ile hazırlanan beyaz kitapta açıklanan LEI kullanım gerekçeleri hakkında daha fazla bilgi edinmek için GLEIF web sitesindeki şu ilgili sayfaları ziyaret edebilirsiniz: ‘Sermaye Piyasalarında LEI’ ve ‘Ticaret Finansmanında LEI’.