4 Milyar Amerikan Doları Değerinde Soru: Bankalar Tüzel Kişi Kimlik Kodu (LEI) Değerinden Nasıl Tasarruf Edebilir?

Bankacılık sektörü, sektör çapında LEI'leri daha yaygın bir şekilde kullanarak her yıl milyarlarca ABD doları tasarruf edebilir. Peki, mali kurumlar buna nereden başlayacak?

Yazar: Stephan Wolf

Tarih: 2020-02-03

Görünümler:

GLEIF, karşı tarafın tanımlanması ve doğrulanması işlemlerine güvenen birçok sektör arasından bankacılık sektörünü, Tüzel Kişi Kimlik Kodu (LEI) kullanımının artırılmasının yakın veya orta vadede önemli ve ölçülebilir bir değer oluşturabileceği önemli bir global sektör olarak tanımlamıştır.

GLEIF ve McKinsey'nin en son ortak raporunun sonuçlarını görmek üzere e-Kitap'ımızıveya önemli bulguları özetleyen bilgilendirme grafiğini indirmek için buraya tıklayın.

GLEIF'in 2020 için odak noktalarından biri, LEI'nin bankacılık kullanımlarında düzenleyici kurum raporlamaları dışında da gönüllü olarak kullanılmasını desteklemektir; böylece global ölçekte önemli faydalar elde edilebilir.

Bankalar bir yandan milyarlarca dolar tasarruf ederken diğer yandan müşteri yaşam döngüsü sorunlarını nasıl azaltabilir?

Müşteri yaşam döngüsü yönetimi (CLM), LEI'lerin, yeni müşteri kabulü, işlem yapma, uyumluluk raporlaması ve risk izleme gibi farklı yaşam döngüsü aşamalarında önemli sorunlu noktaları ele alabileceği ve tüzel kişi tanımlama sürecini önemli ölçüde kolaylaştırabileceği ve aynı zamanda hayati önem taşıyan müşteri deneyimini geliştireceği kullanım türlerinden biridir.

LEI'ler, halihazırda global olarak sermaye piyasalarında müşterini tanı (KYC) süreçlerini kolaylaştırmak üzere kullanılmaktadır; dolayısıyla bu, bankaların LEI'lerin entegrasyonuna başlaması için iyi bir alandır. GLEIF ve McKinsey'nin en son ortak raporu, global bankacılık sektöründe LEI'lerin yaygın olarak kullanılmasının sektöre yalnızca yeni müşteri kabulü maliyetlerinde yıllık 2-4 milyar ABD doları* tasarruf ettirebileceğini ortaya koymuştur. Yeni müşteri kabulü için yıllık 40 milyar Amerikan dolarına eşdeğer tahmini toplam sektör harcamasıyla, LEI kullanımı üzerinden edinilen verimlilik iyileştirmeleri sektörler arasında maliyeti yıllık %5 ila %10 oranında azaltacaktır.

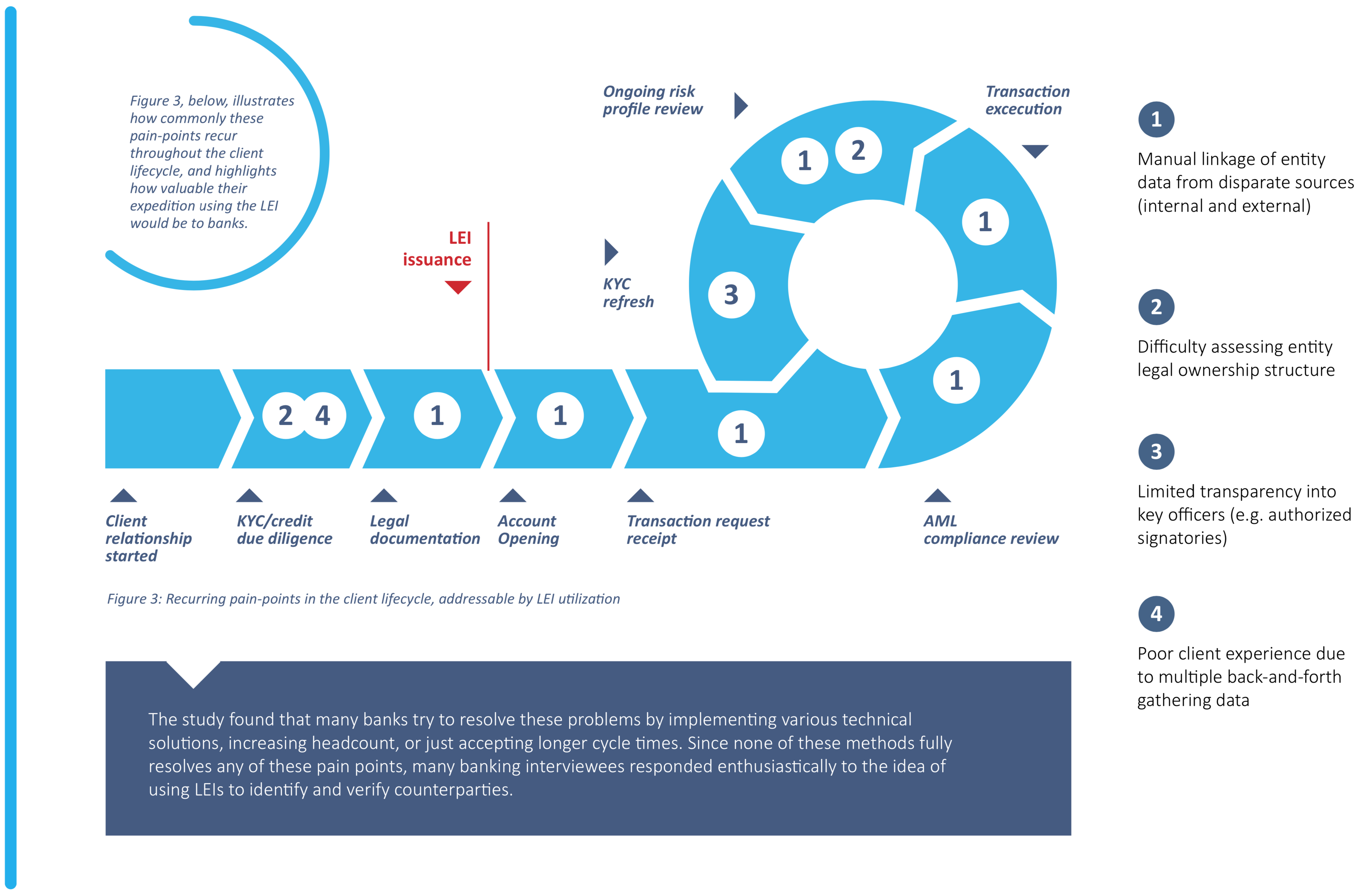

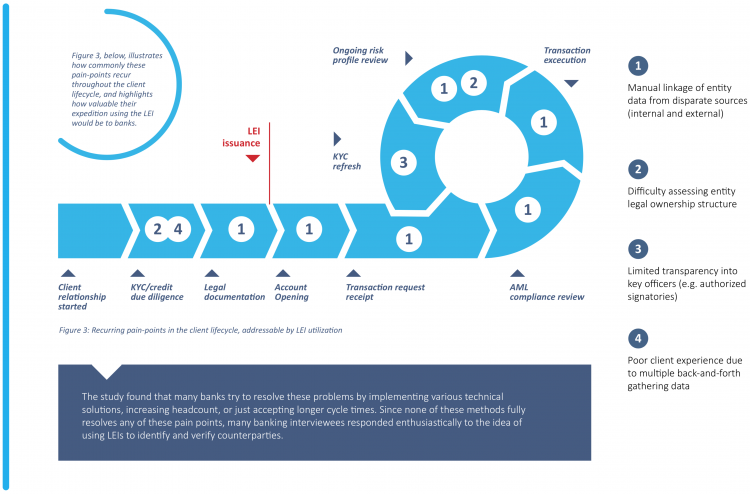

Çalışma, bankaların müşteri tanımlaması ve doğrulamasıyla ilgili yaşadığı dört sorun belirlemiştir: ayrı iç ve dış kaynaklardaki tüzel kişi verileri arasında manuel bağlantı kurma; tüzel kişilerin yasal sahiplik yapısının değerlendirilmesinde yaşanan zorluklar; tüzel kişilerin yetkili imzacılar gibi önemli görevlileri konusunda sınırlı şeffaflık; müşteri verilerini ve belgelerini almak üzere birden fazla işlem yapılmasından kaynaklı kötü müşteri deneyimi. LEI'nin yeni müşteri kabulü sürecinin başından itibaren daha yaygın kullanılması, bankaların bu sorunların üzerine önceden gidebilmesini sağlayacaktır.

LEI’lerin bankacılıkta müşteri yaşam döngüsü yönetimi için sunabileceği diğer avantajlar nelerdir?

GLEIF ve McKinsey raporu, aynı zamanda LEI'lerin dijital çağda da tüzel kişi tanımlamasını nasıl kolaylaştırabildiğini göstermektedir ve bu durum, bankalar için yakın ila orta vadede ciddi ölçüde daha fazla ölçülebilir değer sağlayacaktır.

Yaygın LEI kullanımı, kolaylaşan süreçler sayesinde daha fazla verimlilik ve daha az maliyet sunmanın yanı sıra gelir elde etme süresinde üç ila yedi gün kısalma, daha fazla müşteri tutma ve daha iyi bir müşteri deneyimi gibi daha fazla önemli fayda sunabilir. Ayrıca LEI, bankalara iç ve dış veri kaynakları genelinde müşteriye yönelik daha bütünsel bir bakış sunduğu için uyumluluk ve kredi risklerini de azaltmaya yardımcı olabilir.

Bir kazan-kazan durumu

Tüm bunlarla birçok fayda elde edebilecek olan bankalar, daha fazla zaman kaybetmeden LEI'leri yalnızca sermaye piyasalarında değil, aynı zamanda ticaret finansmanı, kurumsal bankacılık ve ödemeler gibi tüm bankacılık alanlarında müşteri yaşam döngüsü yönetimi süreçlerinin temeli haline getirmelidir. Sermaye piyasalarında uyumluluk odaklı kullanım, bankaların halihazırda LEI'ye aşina olduğunu göstermektedir. LEI'nin gönüllü olarak diğer ticari bankacılık alanlarında da kullanılması, yenilikçi düşünme yaklaşımında yeni bir sınırdır ve hem bankalar hem de müşterileri için bir kazan-kazan durumu oluşturabilir.

Bankalar LEI kullanımından değer elde etmek için GLEIF ile birlikte nasıl çalışabilir?

Bir sonraki aşamada GLEIF, Global Tüzel Kişi Kimlik Kodu Sistemi'nin evrimi de dahil olmak üzere McKinsey raporu ile sunulan değişikliklerin uygulanabilirliğini değerlendirmektedir. Aynı zamanda GLEIF, bankaları gönüllü olarak LEI'leri daha yaygın olarak kullanmaya teşvik etmek üzere alabileceği aksiyonları değerlendirecektir; bu aksiyonlara örnek olarak, LEI'yi en yaygın kullanılan veri kaynaklarına bağlantısı olan bir veri konektörü haline getirerek LEI değeri teklifini artırmak verilebilir.

GLEIF, Global Tüzel Kişi Kimlik Kodu Sisteminin gelecekteki evriminin bankacılık sektörünün gerekliliklerine tamamen hazır olması ve bunlarla uyumlu olmasını sağlamak amacıyla raporun önerilerine dair değerlendirmelerini global bankacılık sektörü zümresiyle azami ilişki içerisinde yürütmeyi amaçlamaktadır.

Bu hedefi desteklemek amacıyla finans kurumları, bankaların LEI'yi müşteri yönetimi süreçlerine entegre etmesi için gereken destek konusunda yapılacak olan görüşmelere katılmak üzere GLEIF Global Ölçekte Önemli Finansal Kurumlar (GIFI) İlişki Grubu'ta yer almaya teşvik edilmektedir.

GLEIF GIFI İlişki Grubu, GLEIF ile bankalar, finans kurumları ve diğer önemli LEI paydaşları arasındaki iletişimi kolaylaştırmanın yanı sıra üyelerin LEI hizmetleri konusundaki görüşlerini dile getirmesine ve GLEIF'in LEI verileri kullanıcılarının gereksinimlerini anlamasına olanak tanımaktadır.

GLEIF raporda sunulan önerilerin uygulanabilirliğini değerlendirirken, sektörün ihtiyaçlarını ve GLEIF hizmetleri ile Global Tüzel Kişi Kimlik Kodu Sisteminin sektörü nasıl destekleyebileceğini tam anlamıyla anlamamız gerekiyorsa bankalarla doğrudan etkileşim içinde olmak son derece önemlidir. Bu konuda bankalar ve diğer finans kurumlarıyla her türlü etkileşimi samimiyetle destekliyor ve birlikte Global Tüzel Kişi Kimlik Kodu Sisteminin geleceğini şekillendirme sürecimizde, daha fazla bilgi edinmek isteyenleri daha derin bir anlayış kazanmak için GLEIF GIGI İlişki Grubu'na katılmaya ve seslerini duyurduklarından emin olmaya teşvik ediyoruz.

LEI'nin daha yaygın bir şekilde kullanımının bankacılık sektörüne önemli faydalar sağlaması konusunda heyecan duyuyoruz ve bu aşamadaki önceliğimiz, LEI'nin bankacılık kullanımlarında düzenleyici kurum raporlamaları dışında da gönüllü olarak kullanılmasını desteklemektir; böylece önemli faydalar elde edilebilir.

GLEIF GIGI İlişki Grubu'na katılma konusunda daha fazla bilgi almak için lütfen şuraya e-posta gönderin: info@gleif.org

* Kaynak: McKinsey Cost per Trade Survey, Thomson Reuters "KYC Compliance: The Rising Challenge for Financial Institutions" report, GLEIS 2.0 voice of customer and expert interviews. McKinsey, beşten fazla sektörden piyasa katılımcılarını, güncel LEI kaydı yaptıranları ve kullanıcılarını, Yerel İşletim Birimlerini, düzenleyicileri ve potansiyel Global LEI Sistemi ortaklarını da kapsayan 70'ten fazla paydaşın görüşmelerinin dahil olduğu bir müşteri sesi alıştırması yürüttü.

Hesaplama: FTE'lere (~%57) atfedilebilir olan toplam yeni müşteri kabulü maliyetinin yüzdesi çarpı [yeni müşteri kabulü işlemi başına ~25 saatin %10 ila %15'i (~2-4 saat)] değerinin FTE verimlilik kazanımı ve ardından çarpı yeni müşteri kabulü için tahmini toplam sektör harcaması (yıllık $40 milyar). FTE verimliliği, "müşteri sesi" ve uzman görüşmelerine dayalı olarak hesaplanmıştır ve yeni müşteri kabulü işlemi başına hem tahmini azalma ve FTE saatini içermektedir. 1. derecedeki 10 bankada müşteri kabulü işlevinde ortalama FTE maliyetlerine dayalı olarak FTE'lere atfedilebilir toplam müşteri kabulü maliyetlerinin yüzdesi (McKinsey Cost Per Trade Survey) bölü toplam müşteri kabulü maliyeti (European Association of Corporate Treasurers). Toplam müşteri kabulü sektör harcaması bir Thomson Reuters raporuna dayalıdır: KYC Compliance: The Rising Challenge for Financial Institutions.

Bir blog yazısını yorumlamak isterseniz, lütfen yorumunuzu göndermek için İngilizce dilindeki GLEIF web sitesi blog işlevini ziyaret edin. Lütfen kendinizi adınız ve soyadınız ile tanıtın. Adınız, yorumunuzun yanında görünecektir. E-posta adresleri yayımlanmayacaktır. Lütfen tartışma panosuna erişerek veya katkıda bulunarak, GLEIF Bloglama Politikası şartlarına uymayı kabul ettiğinizi dikkate alın, bu nedenle lütfen dikkatlice okuyun.

Stephan Wolf, Global Legal Entity Identifier Foundation'da (GLEIF) CEO olarak görev yaptı (2014 - 2024). Mart 2024'ten itibaren, dijital ticaret standartlarının uyumlaştırılması, benimsenmesi ve etkinleştirilmesine yönelik küresel bir platform olan Uluslararası Ticaret Odası (ICC) Dijital Standartlar Girişimi'nin Sektör Danışma Kurulu'na (IAB) liderlik etti. Başkan olarak atanmadan önce, 2023 yılından itibaren IAB'de Başkan Yardımcısı olarak görev yapıyordu. Aynı yıl Almanya Uluslararası Ticaret Odası (ICC) Yönetim Kurulu'na seçildi.

Wolf, Ocak 2017 ile Haziran 2020 arasında Uluslararası Standardizasyon Örgütü Teknik Kurulu 68 FinTech Teknik Danışma Grubu'nun (ISO TC 68 FinTech TAG) Yardımcı Toplantı Organizatörü görevini üstlenmiştir. Wolf, Ocak 2017'de One World Identity tarafından Identity'de İlk 100 Lider'den biri olarak adlandırılmıştır. Veri operasyonları ve global uygulama stratejilerinin oluşturulmasında geniş bir deneyime sahiptir. Kariyeri boyunca temel iş ve ürün geliştirme stratejilerinin ilerletilmesine öncülük etmiştir. Wolf, 1989 yılında IS Innovative Software GmbH'in ortak kurucularından biri olmuş ve ilk olarak bu şirketin yönetici direktörü olarak hizmet vermiştir. Daha sonra, bu şirketin halefi IS.Teledata AG'nin yönetim kurulunun sözcülüğüne atanmıştır. Bu şirket nihai olarak Interactive Data Corporation'ın bir parçası haline gelmiş ve Wolf CTO rolünü üstlenmiştir. Wolf, Frankfurt Am Main J. W. Goethe Üniversitesi'nden işletme yönetimi dalında lisans derecesine sahiptir.

{kind=link}

{kind=link}

{kind=link}