Les traductions de ce site web dans des langues autres que l'anglais sont générées par l'IA. Nous ne garantissons pas l'exactitude et ne sommes pas responsables des erreurs ou dommages résultant de l'utilisation du contenu traduit. En cas d'incohérences ou d'ambiguïtés, la version anglaise prévaut.

Salle des nouvelles & Médias

Le blog de la GLEIF

Les traductions de ce site web dans des langues autres que l'anglais sont générées par l'IA. Nous ne garantissons pas l'exactitude et ne sommes pas responsables des erreurs ou dommages résultant de l'utilisation du contenu traduit. En cas d'incohérences ou d'ambiguïtés, la version anglaise prévaut.

# 21 dans la série de blogs LEI Lightbulb - Le Royaume-Uni plaide en faveur du LEI sur les marchés des actifs numériques

Le soutien au LEI au sein de la proposition de l'Autorité de conduite financière britannique (FCA) pour un cadre réglementaire complet pour le secteur des crypto-actifs offre un nouveau précédent réglementaire important - soulignant le rôle crucial que l'identité organisationnelle sécurisée doit jouer pour promouvoir la transparence, l'interopérabilité et la confiance dans les marchés d'actifs numériques réglementés à l'échelle mondiale.

Auteur: Alexandre Kech

Date: 2026-05-26

Vues:

La Financial Conduct Authority (FCA) du Royaume-Uni a franchi une étape importante vers l'établissement d'un cadre réglementaire complet pour les activités liées aux crypto-actifs - et, ce faisant, a présenté des arguments convaincants en faveur de l'utilisation de l'Identifiant d'entité légale (LEI).

En intégrant explicitement le LEI dans les règles qu'elle propose pour la tenue des registres, les divulgations et les rapports de surveillance, la FCA va au-delà des discussions politiques de haut niveau et démontre comment l'identité organisationnelle normalisée peut relever des défis de longue date sur des marchés d'actifs numériques complexes et transfrontaliers.

Faire progresser la surveillance des actifs numériques

La nécessité d'une confiance et d'une transparence accrues sur l'ensemble des marchés d'actifs numériques et cryptographiques entraîne une dynamique réglementaire accrue pour le système Global LEI bien établi en tant que seule infrastructure de gestion de l'identité organisationnelle ouverte, normalisée et approuvée par les autorités de réglementation.

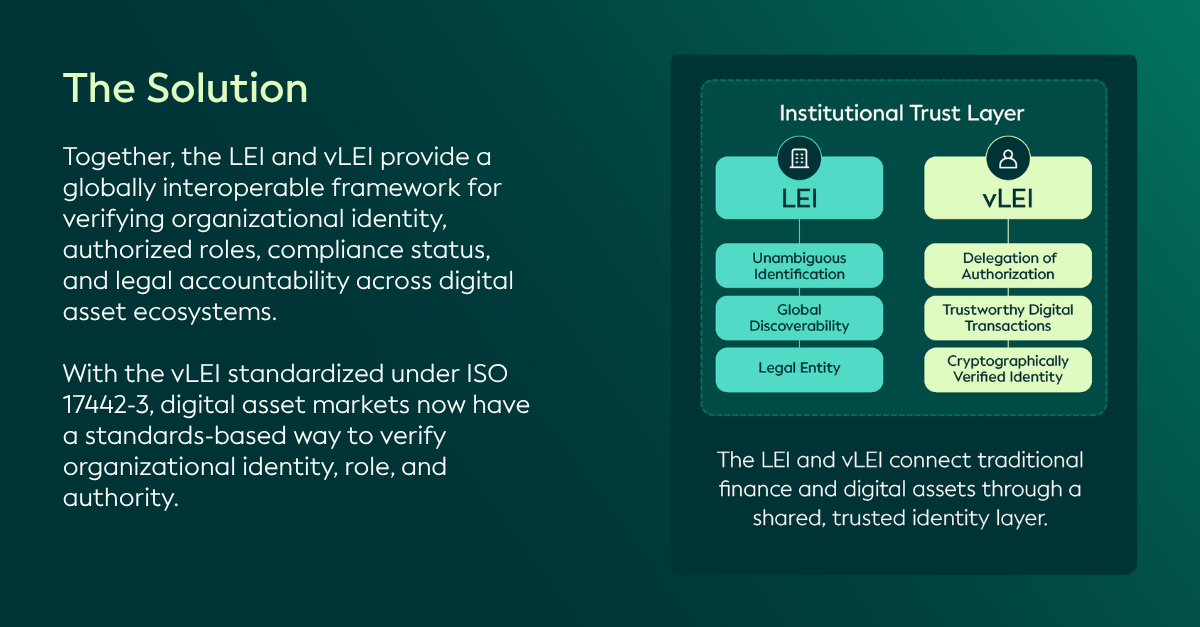

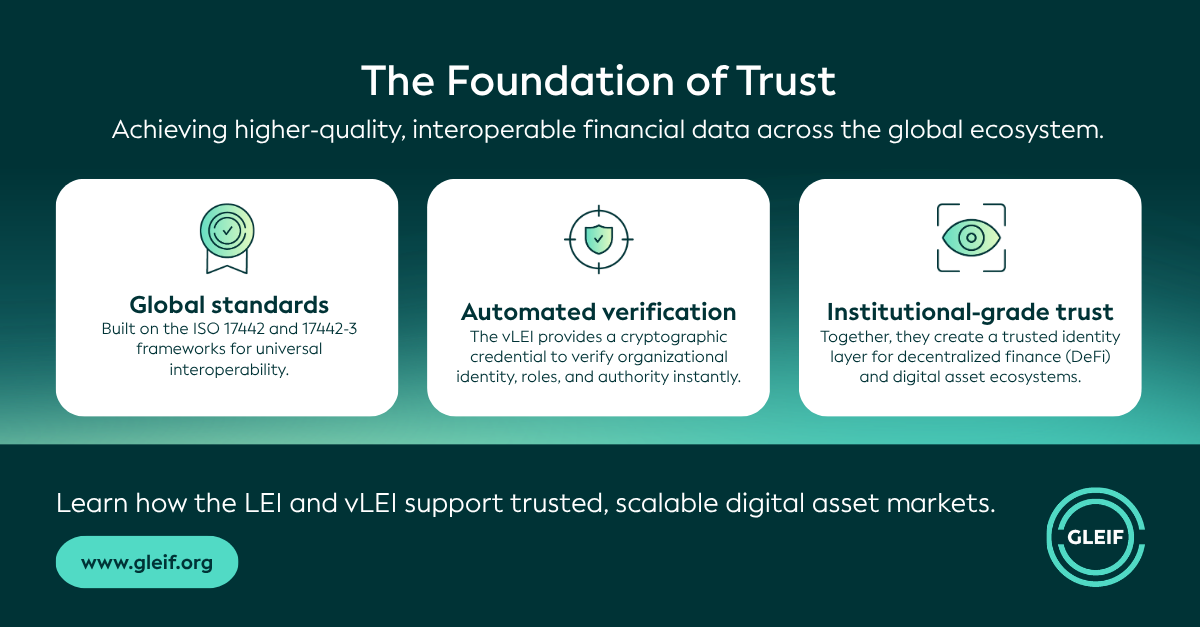

Grâce au LEI et à son équivalent vérifiable par cryptographie, le LEI vérifiable (vLEI), toute entité légale peut être identifiée de manière unique et sans ambiguïté - ce qui résout le problème important de déterminer "qui est qui" à travers les écosystèmes et les plates-formes. Pour les régulateurs, cela favorise l'interopérabilité, réduit la fragmentation et renforce la surveillance prudentielle - tout en réduisant les coûts de conformité et en favorisant l'innovation.

Les éditions précédentes de la série de blogs LEI Lightbulb ont exploré comment ces avantages sont déjà reconnus à travers les cadres réglementaires, notamment la Recommandation 16 actualisée du Groupe d'action financière (GAFI), qui renforce la transparence des paiements, et le règlement historique de l'Union européenne sur les marchés des crypto-actifs (MiCA). Nous avons également examiné les opportunités émergentes pour le LEI et le vLEI en relation avec les lois GENIUS et CLARITY aux États-Unis.

Ce dernier volet examine le soutien au LEI dans le cadre de l'initiative de la FCA visant à établir un cadre réglementaire complet pour les activités liées aux crypto-actifs.

Pleins feux sur le Royaume-Uni : Propositions de la FCA sur la règlementation des activités liées aux crypto-actifs

Pour soutenir le développement d'un secteur des crypto-actifs compétitif et durable qui favorise l'intégrité du marché, protège les consommateurs et soutient l'innovation, la FCA a consulté sur des propositions de règles et d'orientations pour les entreprises menant des activités de crypto-actifs réglementées. Ces propositions ont été éclairées par un engagement approfondi avec l'industrie des crypto-actifs, les consommateurs, les participants à la finance traditionnelle et d'autres régimes réglementaires.

Les propositions marquent une étape importante, allant au-delà de la politique de haut niveau et se concentrant sur la façon dont la règlementation des crypto-actifs fonctionnera dans la pratique. Collectivement, elles démontrent comment une identification claire et structurée des entités légales peut répondre à des Contestation de longue date en augmentant la transparence et en réduisant l'ambiguïté dans les marchés crypto complexes et transfrontaliers - permettant une supervision plus efficace et axée sur les données.

Dans ce cadre, le GLEIF salue et approuve les propositions suivantes de la FCA exigeant l'utilisation du LEI pour la tenue des registres, les divulgations et la supervision. Cela renforce son rôle en tant que moyen éprouvé, pragmatique et évolutif de promouvoir la transparence, l'interopérabilité et la confiance dans les marchés d'actifs numériques réglementés :

CP25/40 - Réglementation des activités liées aux crypto-actifs

L'enregistrement robuste des ordres et des transactions des clients est un élément clé de la gestion efficace des risques et de l'intégrité du marché, en particulier sur les marchés des crypto-actifs qui évoluent rapidement. En réponse à ce besoin, la FCA propose d'exiger l'utilisation d'identifiants numériques uniques, y compris le LEI, pour les vendeurs, les acheteurs ou les décideurs impliqués dans des transactions d'actifs crypto qualifiées lorsque ces parties sont des entités légales.

CP25/41 - Admissions et divulgations et régime d'abus de marché pour les crypto-actifs

La FCA propose d'exiger des plateformes de négociation de crypto-actifs (CATP) qu'elles déposent des documents d'information sur les crypto-actifs admissibles (QCDD) approuvés - et tout document d'information supplémentaire (SDD) - auprès d'un référentiel centralisé appartenant à la FCA avant le début des négociations, et qu'elles publient ces documents sur leur site internet. Ces exigences constituent un mécanisme important pour garantir la transparence, l'intégrité du marché et un accès cohérent aux informations à fournir. Des informations de qualité et fiables au moment de l'admission à la négociation sont également essentielles pour une concurrence loyale et le fonctionnement ordonné des marchés des crypto-actifs.

Pour soutenir ce besoin, la FCA propose d'exiger l'utilisation d'identifiants numériques uniques, y compris le LEI, au sein des QCDD pour les émetteurs de stablecoins qualifiés, ainsi que pour les opérateurs de CATP qui soumettent ces documents en relation avec des personnes morales cherchant à être admises à la négociation.

Suite à la proposition de la FCA, le GLEIF observe que le fait d'exiger des signatures vLEI sur les QCDDs améliorerait la fiabilité des informations et fournirait des garanties supplémentaires contre la fraude, renforçant ainsi la transparence et l'intégrité du marché.

CP26/4 - Application du Manuel de la FCA pour les crypto-actifs réglementés II

Étant donné que les rapports réglementaires normalisés renforcent la surveillance prudentielle de la résilience financière, des dispositifs de gouvernance et de l'intégrité opérationnelle des entreprises, la FCA a proposé d'inclure le LEI dans les rapports réglementaires, lorsqu'il est disponible, ou en tant qu'identifiant facultatif.

Plus précisément, la consultation propose la déclaration des LEI dans plusieurs contextes pertinents. Il s'agit notamment : des tiers impliqués dans l'émission, l'adossement ou le rachat de stablecoins qualifiés ; des 10 principaux clients et/ou lieux d'exécution des plateformes de négociation de crypto-actifs qualifiées ; des intermédiaires ayant la valeur de transaction totale la plus élevée pour les crypto-actifs ; des principales sources de liquidité lors de la négociation de crypto-actifs en tant que mandant ; et des principales contreparties de prêt.

À l'avenir, le vLEI pourrait encore renforcer la transparence, la sécurité et l'interopérabilité en permettant aux informations Informations d'identité d'être intégrées directement dans les transactions numériques, les contrats intelligents et les processus on-chain.

En plus de ces propositions exigeant l'utilisation du LEI, le GLEIF encourage également la FCA à soutenir les identifiants mondialement reconnus tels que le LEI et le vLEI dans sa proposition de cadre d'information prudentielle :

CP25/42 - Régime prudentiel pour les crypto-actifs

Des Normes prudentielles proportionnées et des divulgations transparentes sont essentielles pour soutenir le développement du marché britannique des crypto-actifs tout en maintenant l'intégrité, la confiance et la résilience du marché. Les propositions de la FCA sur la divulgation publique d'informations prudentielles, y compris l'introduction d'un cadre de divulgation adapté pour les entreprises de crypto-actifs et l'inclusion d'informations sur les arrangements de groupe, la gestion des risques et les fonds propres.

Dans ce contexte, le LEI peut soutenir une Gouvernance efficace et renforcer la transparence et l'utilisabilité des informations prudentielles divulguées publiquement - en particulier pour les arrangements de groupe transfrontaliers. En outre, le vLEI pourrait renforcer la fiabilité et l'auditabilité des informations prudentielles en permettant une vérification automatisée et à haut niveau d'assurance des informations divulguées.

Un consensus réglementaire croissant

Les propositions de la FCA constituent un autre précédent réglementaire convaincant soulignant le rôle fondamental que le LEI, ainsi que le vLEI, peuvent jouer dans les cadres réglementaires émergents afin de promouvoir des marchés d'actifs numériques plus fiables, plus résilients et plus interopérables. Cela reflète des développements similaires dans d'autres juridictions, y compris le règlement MiCA de l'UE, qui intègre l'utilisation du LEI pour soutenir la transparence et l'identification cohérente.

Cela s'appuie sur le rôle établi de longue date du LEI dans la finance traditionnelle, où il est profondément ancré dans les principaux cadres réglementaires et processus industriels. Sur les marchés de capitaux de l'UE et du Royaume-Uni, le LEI soutient l'identification des entités à travers la directive sur les marchés d'instruments financiers (MiFID II) / le règlement sur les marchés d'instruments financiers (MiFIR) sur la déclaration des transactions ; le règlement sur l'infrastructure du marché européen (EMIR) sur la déclaration des produits dérivés ; le règlement sur les opérations de financement de titres (SFTR) sur la déclaration du financement de titres ; le règlement sur les dépositaires centraux de titres (CSDR) ; le règlement sur les abus de marché (MAR) ; le règlement sur les exigences de fonds propres (CRR) ; la directive sur les gestionnaires de fonds d'investissement alternatifs (AIFMD) ; Solvabilité II ; le règlement sur les prospectus ; et la directive sur la transparence. Ces fondements sont aujourd'hui renforcés par la transition du Royaume-Uni vers le règlement à T+1. Le groupe technique de l'Accelerated Settlement Taskforce, présidé par Andrew Douglas, identifie les LEI comme un élément de données clé pour organiser les données de référence des contreparties et recommande que les entreprises qui procèdent à l'onboarding enregistrent les LEI des contreparties lors de l'onboarding, dans la mesure du possible.

Alors que la finance traditionnelle évolue vers des instruments tokenisés et une infrastructure de marché d'actifs numériques, l'utilisation cohérente du LEI sur les marchés d'actifs traditionnels et numériques permettrait une interopérabilité plus fluide des identités entre les plateformes, les écosystèmes et les régimes réglementaires, tandis que le vLEI peut ajouter les capacités d'assurance cryptographique, de vérification automatisée et de délégation de confiance nécessaires pour que les marchés d'actifs numériques se développent en toute sécurité.

Les propositions soulignent également le potentiel plus large d'une approche réglementaire systématique qui étend l'utilisation du LEI au-delà des applications traditionnelles du marché des capitaux, permettant à toute organisation d'être identifiée de manière unique et sans ambiguïté à travers les frontières, les plateformes et les systèmes. Par exemple, la nouvelle politique de la FCA sur les incidents opérationnels et les rapports de tiers désigne le LEI comme identifiant unique pour les rapports de tiers afin d'aider à traiter les risques et les dépendances de manière plus efficace. Cette approche est similaire à celle de la loi européenne sur la résilience opérationnelle numérique (DORA), qui exige des institutions financières qu'elles identifient tous les fournisseurs de services TIC enregistrés dans l'UE à l'aide d'un LEI actif ou d'un identifiant unique européen (EUID), le LEI devant être le seul identifiant pour les organisations enregistrées en dehors de l'UE.

L'ensemble de ces développements reflète la reconnaissance croissante, par les autorités réglementaires et le secteur, du LEI et du vLEI en tant qu'outils clés pour une plus grande ouverture, une plus grande responsabilité et un meilleur contrôle, désormais nécessaires sur un marché numérique mondial axé sur les données. En fin de compte, cela permettra une économie plus innovante et plus inclusive où la confiance est intégrée dans toutes les relations et interactions commerciales.

La série de Blogs LEI Lightbulb de GLEIF vise à mettre en lumière l'ampleur de l'acceptation et du plaidoyer en faveur du LEI dans les secteurs public et privé, les zones géographiques et les cas d'utilisation, en soulignant quels leaders de l'industrie, autorités et organisations soutiennent le LEI et dans quel but.

Si vous souhaitez commenter une publication sur le blog, veuillez vous identifier à l'aide de votre prénom et de votre nom. Votre nom apparaîtra à côté de votre commentaire. Aucune adresse e-mail ne sera publiée. Veuillez noter qu'en accédant ou en contribuant au forum de discussion, vous acceptez de respecter les conditions de la Politique de la GLEIF en matière de blog ; veuillez donc les lire attentivement.

Alexandre Kech est PDG de la Global Legal Entity Identifier Foundation (GLEIF).

Avant de rejoindre la GLEIF, Alexandre Kech était responsable des titres numériques chez SIX Digital Exchange. Membre du comité de direction, Alex assumait pleinement sa responsabilité exécutive du secteur des titres numériques, y compris la gestion des ventes et des relations, le développement de produits, la conception d'entreprises et l'expansion de l'écosystème.

Au cours des 25 dernières années, Alex a tracé une carrière unique alliant la finance chez BNY Mellon, l'infrastructure et les normes de paiement/titres chez SWIFT, ainsi que la blockchain et les actifs numériques chez Onchain Custodian (ONC) et, plus récemment Citi, Ventures. Cofondateur et PDG d'ONC, Alex a dirigé l'équipe implantée à Singapour et à Shanghai, laquelle a créé de toutes pièces un service de garde et de courtage principal pour les cryptomonnaies et autres actifs numériques. Directeur Blockchain et Digital Asset chez Citi Ventures, il a constitué une équipe pour impliquer l'écosystème européen aux applications émergentes des technologies blockchain et des actifs numériques.

Alex participe aussi à des projets industriels et de normalisation. En tant que coordinateur de l'ISO TC 68 / SC8 / WG3, qui a produit le Digital Token Identifier (DTI) ISO 24165, il est membre du comité consultatif des produits de la Fondation DTI. Récemment, il a aussi été coprésident du groupe de travail sur la garde de Global Digital Finance (gdf.io).

Alex a obtenu une licence en traduction et un Executive MBA de la Quantic School of Business and Technology tout en créant Onchain Custodian, pour appliquer la théorie en temps réel.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}