Lösungen

Bitte beachten:

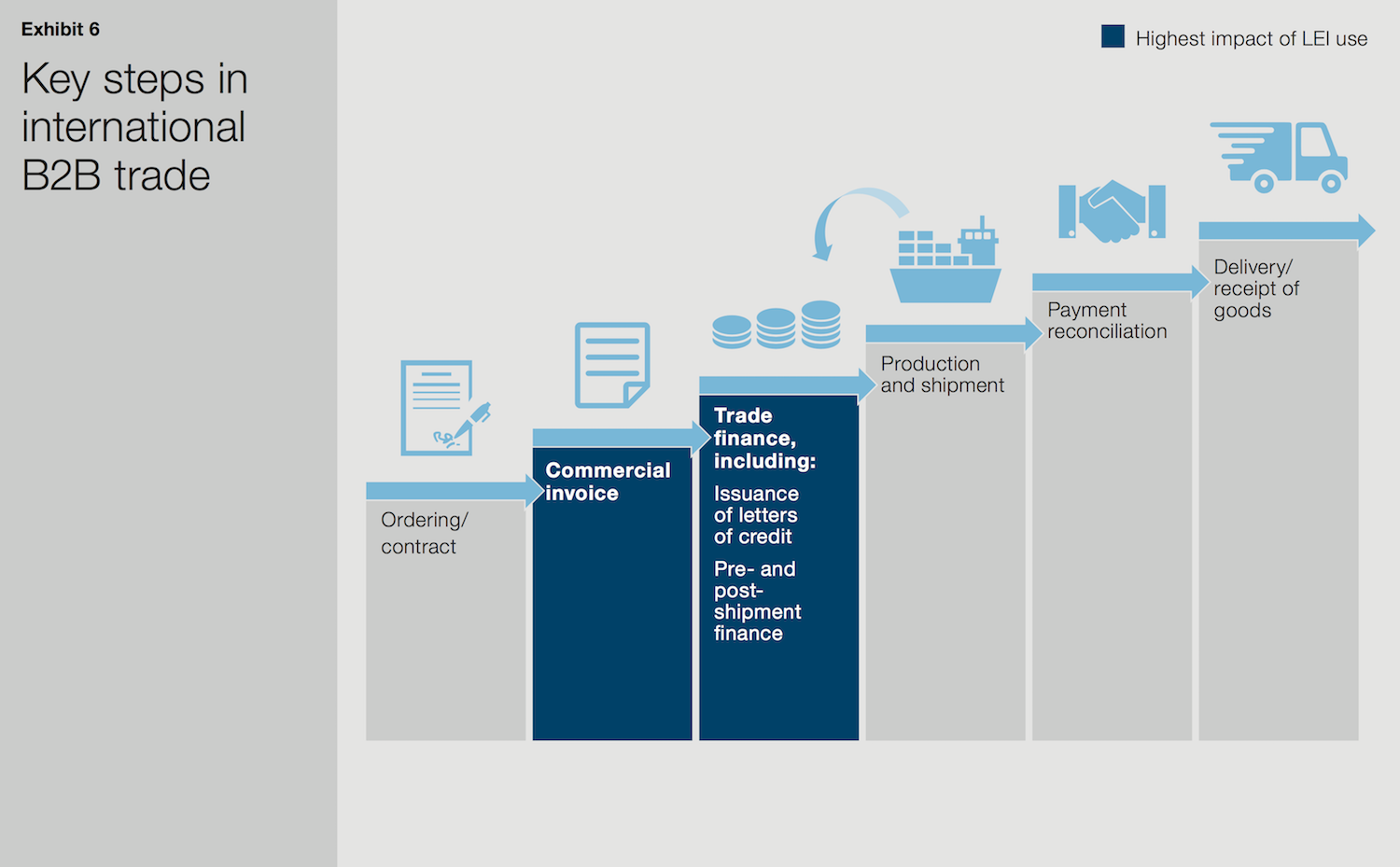

Die hier gezeigte Grafik wurde im gemeinsamen Arbeitspapier von McKinsey & Company und GLEIF in englischer Sprache veröffentlicht. Eine Übersetzung der Grafik steht nicht zur Verfügung.

Der LEI bei Handelsfinanzierungen

Das von McKinsey & Company und der Global Legal Entity Identifier Foundation (GLEIF) herausgegebene Arbeitspapier mit dem Titel „Der Legal Entity Identifier: Der Wert einer eindeutigen Kennung für Gegenparteien (The Legal Entity Identifier: The Value of the Unique Counterparty ID)“ behandelt drei Anwendungsfälle, welche die breiteren, potenziellen Einsatzmöglichkeiten des Legal Entity Identifiers (LEI) demonstrieren. Diese Möglichkeiten der Anwendung – die damit keinesfalls erschöpft sind – beziehen sich auf Kapitalmärkte, geschäftliche Transaktionen und die Erweiterung von Handelskrediten. Die Anwendungen sind besonders für große Kapitalgesellschaften, kleine Unternehmen und ihre Bankinstitute sowie für Investmentbanken relevant.

Banken könnten durch den Einsatz des LEIs jährliche Einsparungen von insgesamt bis zu 500 Mio. US-Dollar bei der Ausgabe von Bankbürgschaften erzielen.

{kind=link}

Von der Kontrahentenidentifikation bis zum Unternehmenswert: Der Einsatz des LEIs bei Handelsfinanzierungen

Der Lebenszyklus einer geschäftlichen Transaktion ist komplex. Er beinhaltet die Warenbestellung, die Rechnungsstellung für die Ware, den Erhalt einer Handelsfinanzierung, die Herstellung der Waren, die Abstimmung von Zahlungen und die Lieferung/den Empfang der Waren. Diese Liste ließe sich unendlich fortsetzen. Dem Arbeitspapier zufolge könnte der Einsatz des LEI erhebliche Auswirkungen auf jene Elemente des Lebenszyklus haben, die das Rechnungs- und Finanzierungswesen betreffen.

Im gesamten Lebenszyklus einer geschäftlichen Transaktion sind verschiedene manuelle, zeitaufwendige Tätigkeiten erforderlich, um einen Geschäftsvorfall abzuschließen. Dies gilt vor allem für internationale Handelsgeschäfte. Insbesondere Identitätsprüfungen der Gegenparteien bedeuten häufig einen erheblichen manuellen Bearbeitungsaufwand. Der Einsatz des LEIs könnte die Automatisierung von Identitätsprüfungen und die Digitalisierung verschiedener Tätigkeiten, die mit einzelnen Schritten der Rechnungsstellung und Finanzierung einer geschäftlichen Transaktion verbunden sind, ermöglichen. Er dürfte sogar den erforderlichen Zeitaufwand für die Zahlungsabwicklung reduzieren.

LEIs würden eine direkte, digitalisierte Identifikation von Rechtsträgern ermöglichen und die Zeit und Ressourcen, die für Hintergrundüberprüfungen und Nachforschungen aufgewandt werden, drastisch reduzieren

Der Kapitalmarkt umfasst eine breite Auswahl an Produkten und Dienstleistungen, die internationale Handelsgeschäfte einfacher machen. Bei den Anwendungen, die für LEIs besonders relevant sind, erhalten Käufer Bankbürgschaften oder Wechsel von ihren Banken, um Zahlungen an die Verkäufer zu vereinfachen. Verkäufer nutzen wiederum Bestellungen oder Rechnungen, um ihre Produktion oder Beschaffung zu finanzieren. Die mit dem Erhalt und der Nutzung einer Bankbürgschaft verbundenen Verfahren sind besonders zeitaufwendig und umfassen in der Regel mehrere Schritte. Viele davon erfordern Identitätsprüfungen und Abstimmungen. Zur Minderung von Risiken und Einhaltung der Vorschriften zur Bekämpfung von Geldwäsche (AML-Richtlinien) müssen sowohl Käufer- als auch Verkäuferbanken verschiedene Kontrahentenprüfungen durchführen. Derzeit basieren diese Kontrollen in zu hohem Maße auf manuellen Bearbeitungsvorgängen und Dokumentation in Papierform. Darüber hinaus nutzen Banken zahlreiche Datenbanken für die Durchführung dieser Prüfungen, wobei jedoch nur Suchen nach Unternehmensnamen möglich sind. Dies ist mit erheblichen Risiken verbunden, da Namensgleichheiten zwischen mehreren Rechtsträgern bestehen können.

Durch den Einsatz des LEIs könnten manuelle Prüfungen dieser Art erheblich rationalisiert und deutlich kostengünstiger gestaltet werden. LEIs würden eine direkte, digitalisierte Identifikation von Rechtsträgern ermöglichen und die Zeit und Ressourcen, die für Hintergrundüberprüfungen und Nachforschungen aufgewandt werden, drastisch reduzieren. Diese Effizienzvorteile würden zusätzlich gesteigert, da weniger Fehlmeldungen auftreten würden, wenn keine AML- und andere Compliance-Listen mehr zugrunde gelegt werden. Anstatt eine namensbasierte Suche durchzuführen, könnten Finanzinstitute die betreffenden Datenbanken einfach anhand des eindeutigen LEIsjedes Rechtsträgers durchsuchen – oder müssten in einem weiter fortgeschrittenen Stadium nur eine einzige Datenbank durchsuchen.

Abgesehen davon, dass die Verwendung des LEI Maßnahmen zur Bekämpfung der Geldwäsche erleichtert, kann so auch das Betrugsrisiko gemindert werden. Anhand des LEI eines Rechtsträgers kann eine Verkäuferbank ausstehende Rechnungen zurückverfolgen, um verdächtige Aktivitäten, wie beispielsweise mehrere Rechnungen für dieselbe Lieferung, zu identifizieren.

Banken könnten durch den Einsatz des LEIs jährliche Einsparungen von insgesamt bis zu 500 Mio. US-Dollar bei der Ausgabe von Bankbürgschaften erzielen

Der LEI macht die zwei wesentlichen Tätigkeiten eines komplizierten Prozesses – Überprüfung von Rechtsträgern und Rückverfolgung der Vorgeschichte eines Rechtsträgers – deutlich einfacher. Würden LEIs zur Identifikation von internationalen Rechtsträgern und automatisierten Rückverfolgbarkeit ihrer Vorgeschichte eingesetzt, könnten Banken insgesamt Einsparungen zwischen 250 Mio. US-Dollar und 500 Mio. US-Dollar jährlich bei der Ausgabe von Bankbürgschaften erzielen. Bei maximaler Ausschöpfung dieses Potenzials könnten diese Einsparungen vier Prozent der aktuellen Kostenbasis weltweiter Handelsgeschäfte ausmachen. Das untere Ende dieser Schätzung geht von einer hohen Akzeptanz in Europa und Nordamerika und einer niedrigen Akzeptanz in Asien aus, während der obere Wert auf der Annahme einer hohen Akzeptanz weltweit beruht.

Neben diesen Effizienzvorteilen würde der Einsatz von LEIs außerdem zu einem verbesserten Risikomanagement beitragen, da Banken dadurch ein ganzheitlicheres Bild des handelnden Rechtsträgers erhielten.

Weitere Informationen zu den im Arbeitspapier von McKinsey & Company und GLEIF beschriebenen Anwendungsfällen für LEIs finden Sie auf den folgenden GLEIF-Webseiten: „Der LEI an den Kapitalmärkten“ und „Der Einsatz des LEIs bei Handelskrediten“.