Die 4-Mrd.-Dollar-Frage: Wie können Banken den Wert des Legal Entity Identifier (LEI) freisetzen?

Der Bankensektor könnte durch die breitere Einführung von LEIs jedes Jahr Einsparungen in Höhe mehrerer Milliarden USD erzielen. Wo fangen Finanzinstitute an?

Autor: Stephan Wolf

Datum: 2020-02-03

Ansichten:

Wie GLEIF herausgefunden hat, ist unter den vielen Sektoren, die auf die Identifikation und Verifizierung von Gegenparteien angewiesen sind, das Bankwesen ein zentraler globaler Sektor, in dem eine verstärkte Anwendung des LEIs kurz- bis mittelfristig einen substanziellen und quantifizierbaren Wert schaffen könnte.

Laden Sie hier unser eBook herunter, um die Ergebnisse eines kürzlich erschienen gemeinsamen Berichts von GLEIF and McKinsey abzurufen, oder eine Infografik mit den wichtigsten Resultaten hier.

Einen der Schwerpunkte von GLEIF für das Jahr 2020 bildet die Förderung der freiwilligen Einführung des LEIs in Anwendungsfällen aus dem Bankwesen – außerhalb aufsichtsrechtlicher Meldeverfahren –, damit wesentliche Vorteile vollständig auf globaler Ebene realisiert werden können.

Wie können Banken Probleme im Client Lifecycle mildern und gleichzeitig Milliarden von Dollar einsparen?

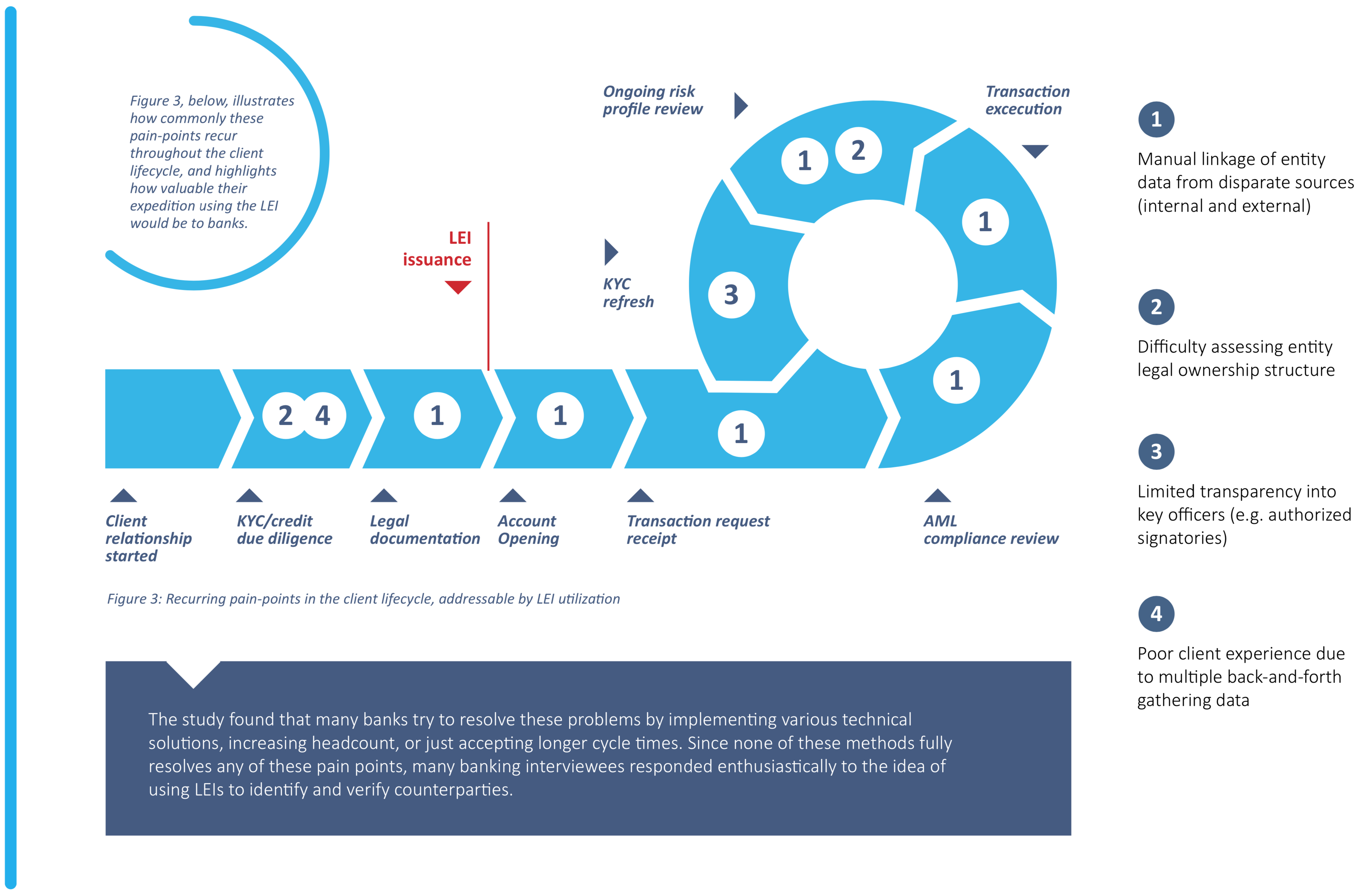

Das Client Lifecycle Management (CLM) ist ein Anwendungsfall, bei dem LEIs zentrale Herausforderungen angehen und gleichzeitig die Identifikation von Rechtsträgern in verschiedenen Lifecycle-Phasen – wie Onboarding, Transaktionen, Compliance-Meldung und Risikoüberwachung – erheblich vereinfachen können.

LEIs werden bereits zur Optimierung von Know-Your-Customer (KYC)-Prozessen auf den Kapitalmärkten weltweit eingesetzt, so dass dies für die Banken ein guter Ausgangspunkt für die Aufnahme von LEIs ist. Einem kürzlich erschienenen gemeinsamen Bericht von GLEIF und McKinsey zufolge könnten durch eine breitere Verwendung von Legal Entity Identifiers im globalen Bankensektor pro Jahr allein 2–4 Mrd. USD* an Kosten für das Onboarding von Kunden eingespart werden. Mit geschätzten 40 Mrd. USD, die die Branche insgesamt pro Jahr in diesem Bereich ausgibt, könnten die Produktivitätsverbesserungen durch die LEI-Nutzung jährlich sektorweit Kostensenkungen von 5–10% generieren.

Die Studie hat vier allgemeine Herausforderungen ermittelt, auf die Banken bei der Identifikation und Verifizierung von Kunden treffen: manuelle Verknüpfung von Rechtsträgerdaten aus verschiedenen internen und externen Quellen; Schwierigkeiten bei der Beurteilung der rechtlichen Eigentumsstruktur der Rechtsträger; beschränkte Transparenz in Bezug auf wichtige Handlungsbevollmächtigte, wie Prokuristen; sowie geringe Kundenerfahrung aufgrund verschiedener Rundläufe zur Erfassung von Kundendaten und Dokumenten. Mit der breiteren Verwendung des LEIs vom Anfang des Onboarding-Prozesses könnten die Banken diese Herausforderungen direkt angehen.

Welche weiteren Vorteile könnte der LEI für das Client Lifecycle Management im Bankwesen bringen?

Die Recherche von GLEIF und McKinsey zeigt zudem auf, wie LEIs die Rechtsträgeridentifikation im digitalen Zeitalter vereinfachen können, wodurch für Banken kurz- bis mittelfristig ein noch wesentlich höherer quantifizierbarer Wert freigesetzt wird.

Neben Effizienzsteigerungen und geringeren Kosten kann der breite Einsatz des LEIs zudem weitere allgemeine Vorteile verschaffen, wie drei bis sieben Tage weniger bis zu den Erträgen, verbesserte Kundenbindung und ein besseres Kundenerlebnis, aufgrund optimierter Prozesse. Der LEI könnte außerdem das Compliance- und Kreditrisiko mindern, da er Banken einen ganzheitlicheren Blick auf die Kunden in internen und externen Datenquellen verschafft.

Eine Win-Win-Situation

Aufgrund so vieler Vorteile sollten Banken, den LEI schnellstmöglich als Grundlage für ihre Prozesse im Rahmen des Customer Lifecycle Managements einsetzen und sich dabei nicht nur auf die Kapitalmärkte konzentrieren, sondern auch auf alle anderen Bankaktivitäten wie Handelsfinanzierung, Firmenkunden und Zahlungsverkehr. Die Compliance-getriebene Einführung auf Kapitalmärkten bedeutet, dass Banken mit dem LEI bereits vertraut sind. Die freiwillige Ausweitung der LEI-Nutzung in anderen Bereichen des Bankwesens ist die nächste Hürde beim progressiven Denken und kann für Banken wie auch für deren Kunden nur zu einer Win-Win-Situation führen.

Wie können Banken mit GLEIF arbeiten, um den Wert der LEI-Einführung zu realisieren?

Als Nächstes evaluiert GLEIF die Möglichkeit von im McKinsey-Bericht vorgeschlagenen Änderungen, einschließlich einer Weiterentwicklung des Global Legal Entity Identifier Systems. GLEIF bewertet zudem Maßnahmen, die getroffen werden können, um Banken darin zu bestärken, LEIs breitgefächerter einzuführen, wie beispielsweise die Steigerung des Nutzenversprechens des LEIs, indem er zu einem Datenkonnektor gemacht wird, der eine Verbindung zu den am häufigsten herangezogenen Datenquellen herstellt.

Damit der Banksektor über die künftige Weiterentwicklung des Global Legal Entity Identifier Systems vollständig informiert bleibt und damit diese in Übereinstimmung mit den Anforderungen des Bankensektors erfolgt, ist GLEIF bestrebt, die Vorschläge aus dem Bericht unter maximaler Einbeziehung des globalen Banksektors zu beurteilen.

Zur Unterstützung dieses Ziels werden die Finanzinstitute nachdrücklich ermutigt, der GLEIF Globally Important Financial Institutions (GIFI) Kontaktgruppe beizutreten, um sich an den folgenden Diskussionen zur Unterstützung, die Banken für die Integration des LEIs in die Kundenmanagementprozesse benötigen, zu beteiligen.

Die GLEIF GIFI Kontaktgruppe ermöglicht die Kommunikation zwischen GLEIF, Banken, Finanzinstituten und anderen wichtigen LEI-Interessengruppen. Dadurch können die Mitglieder ihre Meinung zu LEI-Services mitteilen, und GLEIF kann die Anforderungen der LEI-Datennutzer verstehen.

Für die Beurteilung der in dem Bericht gemachten Vorschläge durch GLEIF ist eine direkte Interaktion mit den Banken erforderlich, wenn wir die Bedürfnisse des Sektors und wie GLEIF-Services und das Global Legal Entity Identifier System diesen Sektor am besten unterstützen können vollständig verstehen wollen. Wir begrüßen jeder Interaktion mit Banken und anderen Finanzinstituten zu diesem Thema und bitten alle diejenigen, die mehr erfahren möchten, der GLEIF GIFI Kontaktgruppe beizutreten. So können sie tiefere Einblicke erhalten und sich Gehör verschaffen, während wir die Zukunft des Global Legal Entity Identifier System zusammen gestalten.

Wir freuen uns, dass der breitere Einsatz des LEIs dem Banksektor so signifikante potenzielle Vorteile verschafft. An dieser Stelle hat die Förderung der freiwilligen Einführung des LEIs in Anwendungsfällen aus dem Bankwesen – außerhalb aufsichtsrechtlicher Meldeverfahren – unsere Priorität, damit diese Vorteile vollständig realisiert werden können.

Weitere Informationen zum Beitritt zur GLEIF GIFI Kontaktgruppe erhalten Sie per E-Mail an info@gleif.org

* Quelle: McKinsey-Studie Cost per Trade, Bericht Thomson Reuters „KYC-Compliance: Die wachsende Herausforderung für Finanzinstitute”, GLEIS 2.0 Voice of Customer und Experteninterviews. McKinsey führte eine Voice-of-the-Customer-Befragung unter mehr als 70 Interessenvertretern durch, darunter Marktteilnehmer aus über fünf Branchen, aktuelle LEI-Registrierte und -Nutzer, Local Operating Units, Aufsichtsbehörden und potenzielle Global-LEI-System-Partner.

Berechnung: FTE-Produktivitätssteigerung von (10% bis 15% [~ 2–4 Stunden] von ~25 Stunden pro Onboarding-Fall), multipliziert mit dem Prozentsatz der gesamten Onboarding-Kosten, die FTEs zurechenbar sind (~57%), dann multipliziert mit den geschätzten Gesamtausgaben der Branche für das Kunden-Onboarding (40 Mrd. USD pro Jahr). Die FTE-Produktivität basierte auf „Voice of Customer“ und Experteninterviews und umfasst die geschätzte Reduktion wie auch die FTE-Stunden pro Onboarding-Fall. Prozentsatz der gesamten Onboarding-Kosten des Kunden, die FTEs zurechenbar sind, basierend auf den durchschnittlichen Kosten für FTEs in der Kunden-Onboarding-Funktion bei 10 Tier-1-Banken (McKinsey-Studie Cost per Trade), geteilt durch die gesamten Onboarding-Kosten des Kunden (European Association of Corporate Treasurers). Gesamtkosten der Branche für das Kunden-Onboarding basierend auf einem Bericht von Thomson Reuters: KYC-Compliance: Die wachsende Herausforderung für Finanzinstitute.

Falls Sie einen Blogbeitrag kommentieren möchten, besuchen Sie zum Posten Ihres Kommentars bitte die Blog-Funktion auf der englischsprachigen GLEIF-Website. Bitte identifizieren Sie sich mit Ihrem Vor- und Nachnamen. Ihr Name erscheint neben Ihrem Kommentar. Die E-Mail-Adresse wird nicht veröffentlicht. Bitte beachten Sie, dass Sie sich durch Zugriff auf oder Beiträge zum Diskussionsforum verpflichten, die Bedingungen der GLEIF-Blogging-Richtlinie einzuhalten. Lesen Sie sich diese daher sorgfältig durch.

Stephan Wolf war der CEO der Global Legal Entity Identifier Foundation (GLEIF) (2014–2024). Seit März 2024 leitet er das Industry Advisory Board (IAB) der Digital Standards Initiative der Internationalen Handelskammer (ICC), der globalen Plattform für die Angleichung, Einführung und Einbindung digitaler Standards. Vor seiner Ernennung zum Vorsitzenden war er seit 2023 stellvertretender Vorsitzender des IAB. Im selben Jahr wurde er in den Vorstand der Internationalen Handelskammer (ICC) Deutschland gewählt.

Zwischen Januar 2017 und Juni 2020 war Herr Wolf Mitvorsitzender der International Organization for Standardization Technical Committee 68 FinTech Technical Advisory Group (ISO TC 68 FinTech TAG). Von One World Identity wurde Herr Wolf im Januar 2017 unter die Top 100 Leaders in Identity gewählt. Er verfügt über umfangreiche Erfahrung in der Einrichtung von Datenoperationen und globalen Implementierungsstrategien. Er hat während seines gesamten Berufslebens an der Weiterentwicklung grundlegender Unternehmens- und Produktentwicklungsstrategien gearbeitet. Herr Wolf war 1989 Mitgründer der IS Innovative Software GmbH und erster Geschäftsführer der Gesellschaft. Später wurde er Sprecher des Vorstands der Nachfolgegesellschaft IS.Teledata AG. Diese Gesellschaft wurde schließlich Teil der Interactive Data Corporation, wo Herr Wolf die Funktion des Technischen Direktors innehatte. Herr Wolf hat einen Abschluss in Betriebswirtschaft von der J. W. Goethe Universität, Frankfurt am Main.

{kind=link}

{kind=link}

{kind=link}