Vom Kontrahentenrisiko bis zum Unternehmenswert: Einsatz des LEI zur Standardisierung der Erweiterung von Handelskrediten

Erleichterung der Automatisierung aller vier Phasen des Handelskreditprozesses

Autor: Stephan Wolf

Datum: 2018-01-17

Ansichten:

Im Rahmen eines kürzlich von McKinsey & Company und der Global Legal Entity Identifier Foundation (GLEIF) durchgeführten Projekts wurden drei weitere Anwendungsfälle für den Einsatz des Legal Entity Identifier (LEI) identifiziert, die sich auf die Kapitalmärkte, Handelstransaktionen und die Erweiterung von Handelskrediten beziehen. Obgleich diese Auflistung in keiner Weise erschöpfend ist, verdeutlicht sie doch das breite Anwendungsfeld der LEIs. In unserer jüngsten Reihe von Blogbeiträgen haben wir u. a. einen Blick auf die ersten beiden dieser drei Anwendungsfälle (siehe „Links zum Thema“ unten) geworfen. In diesem Blogbeitrag werden wir uns daher mit dem Einsatz des LEI bei Handelskrediten befassen.

Wenn man Kredite an gewerbliche Kreditnehmer erweitern möchte, besteht der erste Schritt für einen Kreditgeber darin, die Identität des Rechtsträgers, dessen Vorgeschichte und die Eigentümergruppenstruktur zu ermitteln. Diese Aufgabe gestaltet sich oft weitaus schwieriger als erwartet. Viele Konzerne und kleine Unternehmen umfassen zahlreiche Rechtsträger mit ähnlichen Namen, und jeder kann dann auf verschiedene Weise mit dem Finanzsystem interagieren, und das über mehrere Institutionen hinweg und sogar in mehreren Ländern.

Dieses komplexe Umfeld bedeutet, dass es für Kreditgeber – die häufig über isolierte IT- und Datensysteme verfügen – schwierig sein kann, einzelne Kunden eindeutig zu identifizieren. Die gemeinsame Nutzung von Daten innerhalb von und zwischen Institutionen zwecks Steuerung des Risikos kann daher kompliziert werden.

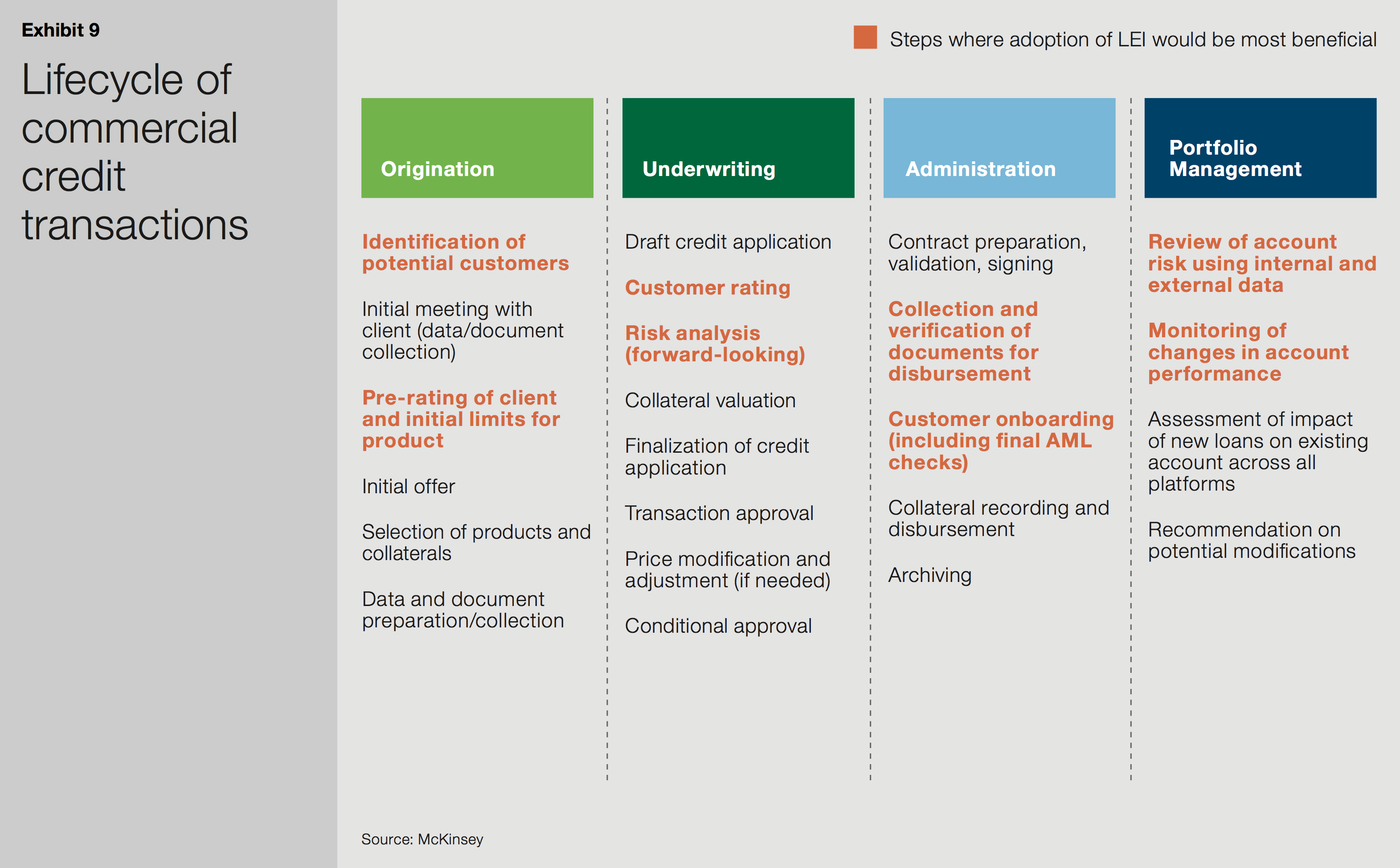

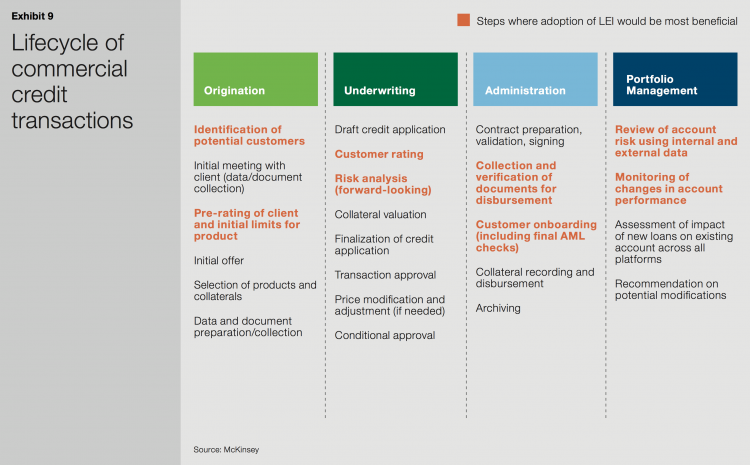

In jeder der vier Phasen des Lebenszyklus von Handelskrediten (Kreditvergabe, Risikoübernahme, Administration und Portfoliomanagement) sind verschiedene Kontrollen erforderlich, die häufig hoch manuell und ausgesprochen zeitintensiv sind. Der Einsatz des LEI ermöglicht eine robustere und effizientere „Know-Your-Customer“-Diligence (KYC) von Kreditnehmern sowie eine bessere Rückverfolgbarkeit von Informationen. Insgesamt lassen sich dadurch erhebliche finanzielle Einsparungen erzielen.

Grafik aus dem Arbeitspapier von McKinsey & Company und GLEIF – „Der Legal Entity Identifier: Der Wert einer eindeutigen Kennung für Gegenparteien“

Kreditvergabe:

Das Vorliegen korrekter, überprüfbarer Informationen zur Identität des Rechtsträgers und zu dessen Vorgeschichte mit der Bank sowie zu seiner externen finanziellen und kreditbezogenen Vorgeschichte ist in der Phase der Kreditvergabe entscheidend. Ohne diese Informationen ist es nahezu unmöglich, geeignete Produkte anzubieten oder das Risiko genau zu beurteilen.

Die Zahl der menschlichen Fehler in Antragsformularen ist hoch, und viele Rechtsträger versäumen es, ihren vollständigen Namen oder eine zuvor verwendete Variation des Namens des Rechtsträgers einzutragen. Diese Tendenz zeigt sich besonders bei kleinen und mittelständischen Unternehmen sowie Tochtergesellschaften größerer Konzerne. Der Einsatz eines LEI würde dazu beitragen, diese wichtigen Informationen zu standardisieren und dadurch die Zeit, die im Middle- und Back-Office der Banken in manuelle Überprüfungsverfahren investiert wird, deutlich reduzieren.

Risikoübernahme und Administration:

Noch hilfreicher ist die Möglichkeit, die Vorgeschichte eines Rechtsträgers einfach und genau zu verfolgen, und zwar in der Phase der Risikoübernahme, in der die abschließenden Risikoanalysen und die Kreditbewilligung erfolgen. Darüber hinaus würde der Einsatz einer einzigen gemeinsamen Kennung in der Administrationsphase, in der die Aufnahme eines Rechtsträgers in die Systeme des Kreditgebers vorgenommen wird, die erforderlichen Prüfungen gemäß den Vorschriften zur Bekämpfung von Geldwäscherei (AML-Richtlinien) und Compliance-Prüfungen unterstützen und beschleunigen.

Portfoliomanagement:

Schließlich muss der Kreditgeber nach der Kreditvergabe und dem Beginn der Portfoliomanagement-Phase auf interne und externe Daten zugreifen, um das kundenspezifische Risiko bei gleichzeitiger Überwachung von Veränderungen in Bezug auf die Kontoentwicklung zu beurteilen. Hierfür muss eine beträchtliche Menge an Daten abgeglichen werden, um sicherzustellen, dass das Risikoprofil auf dem neuesten Stand und korrekt ist. LEIs könnten den Datenabgleich beschleunigen und dazu beitragen, die Richtigkeit der Daten zu bestätigen.

In allen vier Phasen des Lebenszyklus von Handelskrediten würde der Einsatz eines LEI die Automatisierung und Digitalisierung der Prozesse erleichtern, indem ein neues Datenfeld bereitgestellt wird, das über alle Systeme hinweg standardisiert werden könnte.

Darüber hinaus ergab das Arbeitspapier von McKinsey, dass die drei Anwendungsfälle – Kapitalmärkte, Handelstransaktionen und die Erweiterung von Handelskrediten – keineswegs eine erschöpfende Auflistung darstellen. Die Einführung des LEI in nahezu jeden Prozess, der die Identifikation und Verifikation eines Kontrahenten erfordert – und eine manuelle Komponente beinhaltet – kann eine gesteigerte Effizienz und höhere Zuverlässigkeit gewährleisten.

Wie bei jeder Kennung hängt die breite Anwendung des LEI in hohem Maße von Netzwerkeffekten innerhalb jeder Teilgruppe der verschiedenen Branchen ab. Aus diesem Grund möchten wir nicht nur die Einführung des LEI fördern, sondern auch eine offene Diskussion über die verschiedenen Vorteile zwischen Organisationen in einer Vielzahl von Sektoren anregen.

Falls Sie einen Blogbeitrag kommentieren möchten, besuchen Sie zum Posten Ihres Kommentars bitte die Blog-Funktion auf der englischsprachigen GLEIF-Website. Bitte identifizieren Sie sich mit Ihrem Vor- und Nachnamen. Ihr Name erscheint neben Ihrem Kommentar. Die E-Mail-Adresse wird nicht veröffentlicht. Bitte beachten Sie, dass Sie sich durch Zugriff auf oder Beiträge zum Diskussionsforum verpflichten, die Bedingungen der GLEIF-Blogging-Richtlinie einzuhalten. Lesen Sie sich diese daher sorgfältig durch.

Stephan Wolf war der CEO der Global Legal Entity Identifier Foundation (GLEIF) (2014–2024). Seit März 2024 leitet er das Industry Advisory Board (IAB) der Digital Standards Initiative der Internationalen Handelskammer (ICC), der globalen Plattform für die Angleichung, Einführung und Einbindung digitaler Standards. Vor seiner Ernennung zum Vorsitzenden war er seit 2023 stellvertretender Vorsitzender des IAB. Im selben Jahr wurde er in den Vorstand der Internationalen Handelskammer (ICC) Deutschland gewählt.

Zwischen Januar 2017 und Juni 2020 war Herr Wolf Mitvorsitzender der International Organization for Standardization Technical Committee 68 FinTech Technical Advisory Group (ISO TC 68 FinTech TAG). Von One World Identity wurde Herr Wolf im Januar 2017 unter die Top 100 Leaders in Identity gewählt. Er verfügt über umfangreiche Erfahrung in der Einrichtung von Datenoperationen und globalen Implementierungsstrategien. Er hat während seines gesamten Berufslebens an der Weiterentwicklung grundlegender Unternehmens- und Produktentwicklungsstrategien gearbeitet. Herr Wolf war 1989 Mitgründer der IS Innovative Software GmbH und erster Geschäftsführer der Gesellschaft. Später wurde er Sprecher des Vorstands der Nachfolgegesellschaft IS.Teledata AG. Diese Gesellschaft wurde schließlich Teil der Interactive Data Corporation, wo Herr Wolf die Funktion des Technischen Direktors innehatte. Herr Wolf hat einen Abschluss in Betriebswirtschaft von der J. W. Goethe Universität, Frankfurt am Main.

{kind=link}

{kind=link}

{kind=link}