Lösungen

Die LEI im Mittelpunkt

Übersetzungen dieser Website in andere Sprachen als Englisch werden von KI unterstützt. Wir garantieren keine Genauigkeit und haften nicht für Fehler oder Schäden, die sich aus der Nutzung der übersetzten Inhalte ergeben. Im Falle von Unstimmigkeiten oder Unklarheiten gilt die englische Version als maßgebend.

LEI bei grenzüberschreitenden Zahlungen

Neueste Nachrichten:

Das neue eBook von GLEIF erläutert, warum der Legal Entity Identifier (LEI) ein wesentliches Attribut europäischer Business Wallets (EBW) sein sollte – insbesondere für Unternehmensschatzmeister und Finanzinstitute, die in regulierten Finanzökosystemen tätig sind.

Die Publikation zeigt, wie die Einbettung des LEI in EBW eine vertrauenswürdige Organisationsidentität stärkt und Onboarding, Zahlungen, Reporting und Compliance vereinfacht. Als digitale Compliance-Ebene innerhalb des Wallet-Ökosystems ermöglicht der LEI Organisationen, Compliance-Anforderungen über Finanzdienstleistungen hinweg zu verknüpfen, und erleichtert sicherere, interoperable und skalierbare grenzüberschreitende digitale Geschäftstransaktionen.

Das neue eBook von GLEIF erläutert, warum der Legal Entity Identifier (LEI) ein wesentliches Attribut europäischer Business Wallets (EBW) sein sollte – insbesondere für Unternehmensschatzmeister und Finanzinstitute, die in regulierten Finanzökosystemen tätig sind.

Die Publikation zeigt, wie die Einbettung des LEI in EBW eine vertrauenswürdige Organisationsidentität stärkt und Onboarding, Zahlungen, Reporting und Compliance vereinfacht. Als digitale Compliance-Ebene innerhalb des Wallet-Ökosystems ermöglicht der LEI Organisationen, Compliance-Anforderungen über Finanzdienstleistungen hinweg zu verknüpfen, und erleichtert sicherere, interoperable und skalierbare grenzüberschreitende digitale Geschäftstransaktionen.

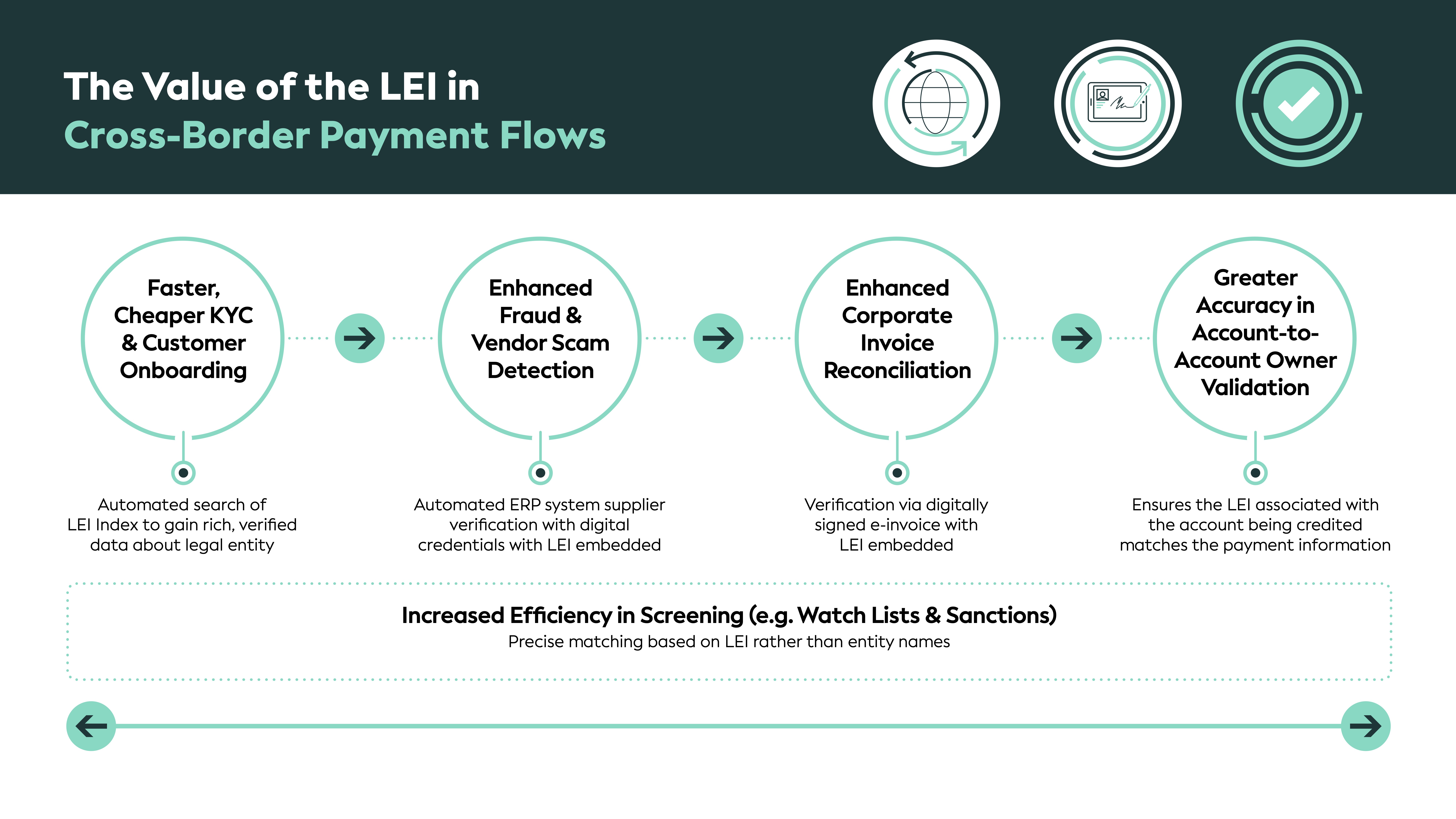

Der LEI ermöglicht es, grenzüberschreitende Zahlungstransaktionen schneller, günstiger, transparenter und inklusiver zu gestalten.

{kind=link}

Wenn der LEI als Datenattribut in den Zahlungsmitteilungen hinzugefügt wird, kann jeder Rechtsträger als Auftraggeber oder Begünstigter eindeutig, sofort und automatisch grenzüberschreitend identifiziert werden. Da die Infrastrukturen des Zahlungsverkehrmarkts weltweit auf die Unterstützung von Sofortzahlungen umgestellt werden, ist die Fähigkeit, den Auftraggeber und den Begünstigten einer Transaktion nahezu in Echtzeit zu verifizieren und zu validieren, eine grundlegende Voraussetzung dafür, dass Verbraucher, Unternehmen und Finanzinstitute überprüfen können, ob Gelder grenzüberschreitend an die richtige Stelle überwiesen werden.

Der Finanzstabilitätsrat (FSB) hat den LEI zur Unterstützung der Ziele des von der G20 unterstützten Fahrplans zur Verbesserung des grenzüberschreitenden Zahlungsverkehrs befürwortet. Im Rahmen dieser Initiative und in Zusammenarbeit mit anderen Normungsgremien der Branche arbeitet der FSB derzeit an der Förderung der standardisierten Verwendung von ISO 20022-Zahlungsnachrichten, um Einschränkungen im grenzüberschreitenden Zahlungsverkehr abzubauen. Dies umfasst die Definition und die Harmonisierung von Datenfeldern, darunter Identifikationsmerkmalen, die entlang der Zahlungskette übermittelt werden.

GLEIF arbeitet mit führenden Interessengruppen der Zahlungsverkehrsbranche zusammen, um den erheblichen Wert zu demonstrieren, den der LEI für Nichtfinanzunternehmen und Finanzinstitute bietet, wenn er in grenzüberschreitenden Zahlungsströmen übertragen wird. Die fünf wichtigsten Anwendungsfälle sind: Screening; KYC und Kundeneingliederung; Betrugserkennung und Bekämpfung von Anbieterbetrug; E-Rechnungsabgleich; und Konto-zu-Konto-Validierung.

Lesen Sie weiter, um mehr über diese Anwendungsfälle und die Pilotprojekte von GLEIF zu erfahren:

Der Wert des LEI: Pilotprojekte im grenzüberschreitenden Zahlungsverkehr

| KYC und Kundeneingliederung schneller und günstiger | Verbesserte Erkennung von Betrug und Lieferantenbetrug und Abgleich von Unternehmensrechnungen | Höhere Genauigkeit bei der Validierung von Kontoinhaber zu Kontoinhaber | Erhöhte Effizienz beim Screening (z. B. Watchlisten und Sanktionen) |

|---|---|---|---|