Übersetzungen dieser Website in andere Sprachen als Englisch werden von KI unterstützt. Wir garantieren keine Genauigkeit und haften nicht für Fehler oder Schäden, die sich aus der Nutzung der übersetzten Inhalte ergeben. Im Falle von Unstimmigkeiten oder Unklarheiten gilt die englische Version als maßgebend.

Newsroom & Medien

GLEIF-Blogbeiträge

Übersetzungen dieser Website in andere Sprachen als Englisch werden von KI unterstützt. Wir garantieren keine Genauigkeit und haften nicht für Fehler oder Schäden, die sich aus der Nutzung der übersetzten Inhalte ergeben. Im Falle von Unstimmigkeiten oder Unklarheiten gilt die englische Version als maßgebend.

# 21 in der Reg-Check Blog-Serie - Das Vereinigte Königreich plädiert für die LEI in den Märkten für digitale Vermögenswerte

Die Unterstützung der LEI im Vorschlag der britischen Financial Conduct Authority (FCA) für einen umfassenden Regulierungsrahmen für den Krypto-Asset-Sektor stellt einen wichtigen neuen regulatorischen Präzedenzfall dar - und verdeutlicht die entscheidende Rolle, die eine vertrauenswürdige organisatorische Identität spielen muss, um Transparenz, Interoperabilität und Vertrauen in regulierten Märkten für digitale Vermögenswerte weltweit zu fördern.

Autor: Alexandre Kech

Datum: 2026-05-26

Ansichten:

Die britische Financial Conduct Authority (FCA) hat einen bedeutenden Schritt zur Schaffung eines umfassenden Regulierungsrahmens für Krypto-Asset-Aktivitäten unternommen - und dabei ein überzeugendes Argument für die Verwendung des Legal Entity Identifier (LEI) geliefert.

Durch die explizite Aufnahme des LEI in die vorgeschlagenen Regeln für die Aufzeichnung, Offenlegung und aufsichtliche Berichterstattung geht die FCA über hochrangige politische Diskussionen hinaus und zeigt, wie eine standardisierte Organisationsidentität langjährige Herausforderungen in komplexen, grenzüberschreitenden Märkten für digitale Vermögenswerte lösen kann.

Fortschritte bei der Aufsicht über digitale Vermögenswerte

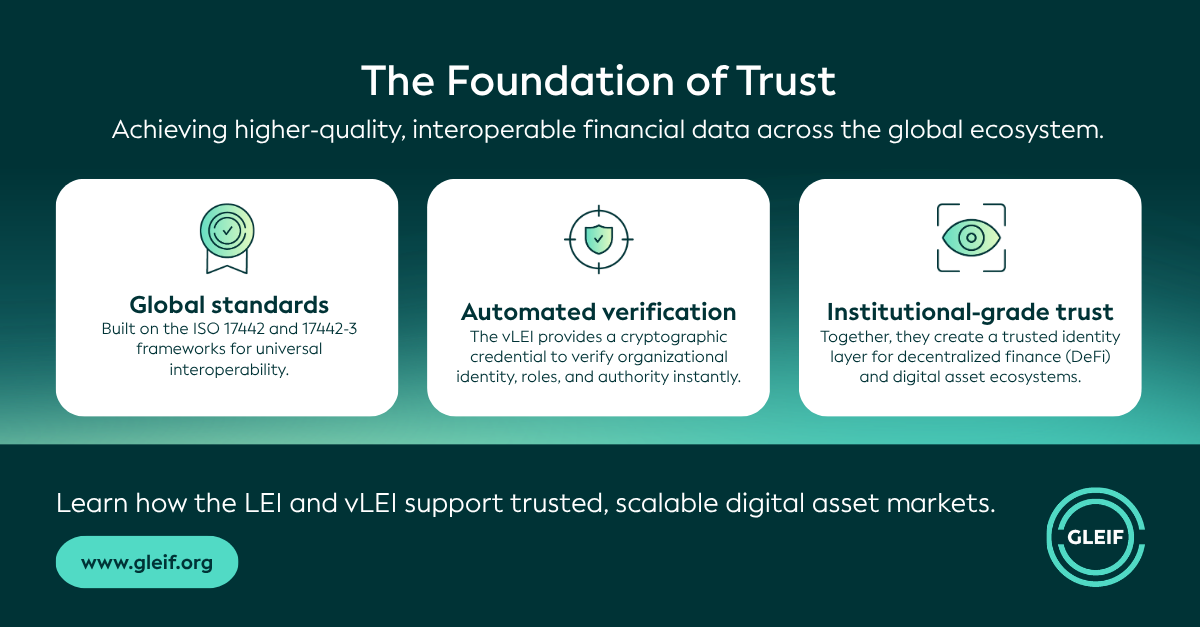

Der Bedarf an mehr Vertrauen und Transparenz auf den Märkten für digitale und kryptografische Vermögenswerte treibt die Regulierung des etablierten globalen LEI-Systems als einzige offene, standardisierte und von den Aufsichtsbehörden anerkannte Infrastruktur für das Management von Unternehmensidentitäten voran.

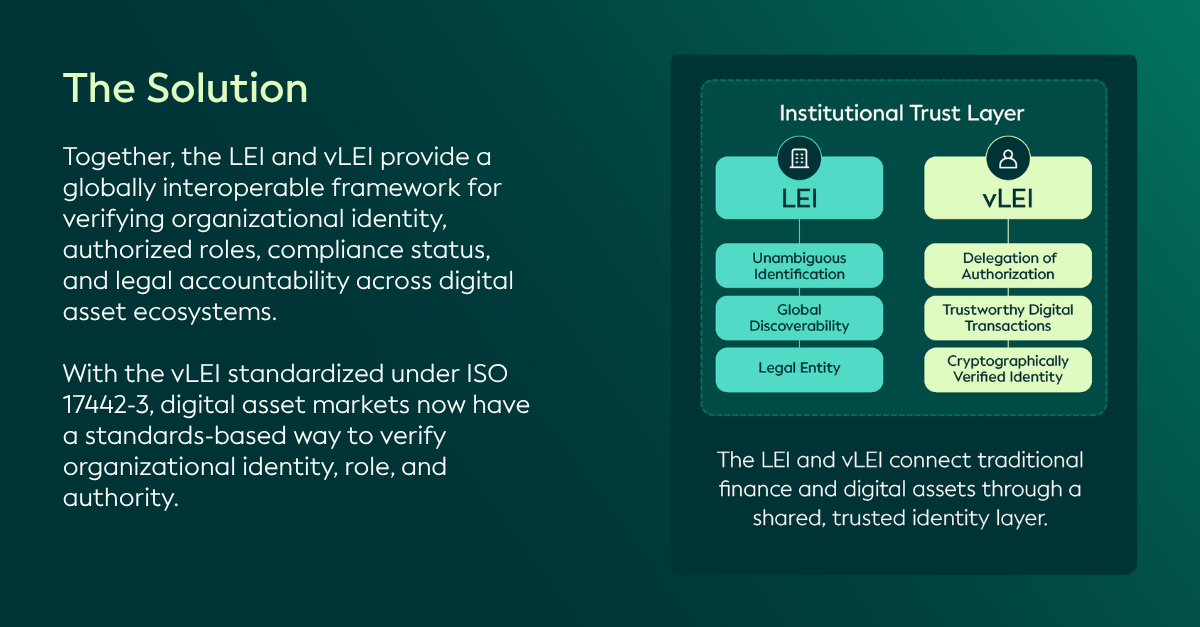

Durch den LEI und sein kryptografisch verifizierbares Gegenstück, den verifizierbaren LEI (vLEI), kann jede juristische Person eindeutig und unmissverständlich identifiziert werden, wodurch das große Problem der Feststellung, "wer wer ist", über Ökosysteme und Plattformen hinweg gelöst wird. Für die Regulierungsbehörden bedeutet dies, dass die Interoperabilität gefördert, die Fragmentierung verringert und die Aufsicht gestärkt wird - bei gleichzeitiger Senkung der Compliance-Kosten und Förderung der Innovation.

In früheren Ausgaben der Reg-Check Blog-Serie wurde untersucht, wie diese Vorteile bereits in verschiedenen Regulierungsrahmen anerkannt werden, einschließlich der aktualisierten Empfehlung 16 der Financial Action Task Force (FATF), die die Transparenz im Zahlungsverkehr erhöht, und der bahnbrechenden Verordnung der Europäischen Union über Märkte für Krypto-Assets (MiCA). Wir haben auch die neuen Möglichkeiten für LEI und vLEI im Zusammenhang mit den GENIUS- und CLARITY-Gesetzen in den Vereinigten Staaten untersucht.

In dieser neuesten Ausgabe wird die Unterstützung für die LEI als Teil der FCA-Initiative zur Schaffung eines umfassenden Regulierungsrahmens für Krypto-Asset-Aktivitäten untersucht.

Spotlight auf das Vereinigte Königreich: FCA-Vorschläge zur Regulierung von Krypto-Asset-Aktivitäten

Um die Entwicklung eines wettbewerbsfähigen und nachhaltigen Krypto-Asset-Sektors zu unterstützen, der die Marktintegrität fördert, die Verbraucher schützt und Innovationen unterstützt, hat die FCA Vorschläge für Regeln und Leitlinien für Unternehmen, die regulierte Krypto-Asset-Aktivitäten durchführen, konsultiert. Diese Vorschläge beruhen auf einem umfassenden Dialog mit der Krypto-Investment-Branche, Verbrauchern, traditionellen Finanzakteuren und anderen Regulierungsbehörden.

Die Vorschläge stellen einen wichtigen Schritt nach vorn dar, da sie über die hochrangige Politik hinausgehen und sich darauf konzentrieren, wie die Regulierung von Kryptowährungen in der Praxis funktionieren wird. Gemeinsam zeigen sie, wie eine klare, strukturierte Identifizierung von Rechtsträgern langjährige Herausforderungen angehen kann, indem sie die Transparenz erhöht und Unklarheiten in komplexen, grenzüberschreitenden Kryptomärkten reduziert - und damit eine effektivere, datengestützte Aufsicht ermöglicht.

In diesem Zusammenhang begrüßt und unterstützt GLEIF die folgenden Vorschläge der FCA, die die Verwendung des LEI für Aufzeichnungen, Offenlegungen und die Aufsicht vorschreiben. Dies stärkt seine Rolle als bewährtes, pragmatisches und skalierbares Mittel zur Förderung von Transparenz, Interoperabilität und Vertrauen in regulierte Märkte für digitale Vermögenswerte:

CP25/40 - Regulierung von Krypto-Aktivitäten

Eine solide Aufzeichnung von Kundenaufträgen und -transaktionen ist eine Schlüsselkomponente eines wirksamen Risikomanagements und der Marktintegrität, insbesondere auf den sich schnell entwickelnden Märkten für kryptografische Vermögenswerte. Als Reaktion auf dieses Erfordernis schlägt die FCA vor, die Verwendung eindeutiger digitaler Identifikatoren, einschließlich des LEI, für Verkäufer, Käufer oder Entscheidungsträger vorzuschreiben, die an qualifizierten Krypto-Asset-Transaktionen beteiligt sind, wenn diese Parteien Rechtsträger sind.

CP25/41 - Zulassungen und Offenlegungen und Marktmissbrauchsregelung für Krypto-Vermögenswerte

Die FCA schlägt vor, von Krypto-Asset-Handelsplattformen (CATPs) zu verlangen, dass sie genehmigte Offenlegungsdokumente für qualifizierte Krypto-Vermögenswerte (QCDDs) - und alle ergänzenden Offenlegungsdokumente (SDDs) - vor der Aufnahme des Handels bei einem der FCA gehörenden zentralen Datenspeicher hinterlegen und diese Dokumente auf ihren Websites veröffentlichen. Diese Anforderungen sind ein wichtiger Mechanismus, um Transparenz, Marktintegrität und einen einheitlichen Zugang zu Offenlegungsinformationen zu gewährleisten. Qualitativ hochwertige und verlässliche Offenlegungen zum Zeitpunkt der Zulassung zum Handel sind auch für einen fairen Wettbewerb und das ordnungsgemäße Funktionieren der Märkte für Kryptoanlagen von wesentlicher Bedeutung.

Um diese Notwendigkeit zu unterstützen, schlägt die FCA vor, die Verwendung eindeutiger digitaler Kennungen, einschließlich der LEI, in QCDDs für qualifizierte Stablecoin-Emittenten sowie für CATP-Betreiber, die solche Dokumente in Bezug auf juristische Personen einreichen, die eine Zulassung zum Handel beantragen, vorzuschreiben.

Im Anschluss an den Vorschlag der FCA merkt GLEIF an, dass die Forderung nach vLEI-Signaturen auf QCDDs die Zuverlässigkeit der Angaben erhöhen und zusätzliche Schutzmaßnahmen gegen Betrug bieten würde, wodurch Transparenz und Marktintegrität gestärkt würden.

CP26/4 - Anwendung des FCA-Handbuchs für regulierte Krypto-Assets II

Angesichts der Tatsache, dass eine standardisierte aufsichtsrechtliche Berichterstattung die aufsichtliche Überwachung der finanziellen Belastbarkeit, der Governance-Regelungen und der operativen Integrität der Unternehmen stärkt, hat die FCA vorgeschlagen, die LEI in die aufsichtsrechtliche Berichterstattung aufzunehmen, sofern verfügbar, oder als optionale Kennung.

Konkret wird in der Konsultation die Meldung von LEIs in mehreren relevanten Kontexten vorgeschlagen. Dazu gehören: Dritte, die an der qualifizierten Ausgabe, Sicherung oder Rücknahme von Stablecoins beteiligt sind; die zehn wichtigsten Kunden und/oder Ausführungsplätze von qualifizierten Handelsplattformen für Kryptoanlagen; Intermediäre mit dem höchsten Gesamttransaktionswert von Kryptoanlagen; die wichtigsten Liquiditätsquellen beim Handel mit Kryptoanlagen als Auftraggeber; und die wichtigsten Gegenparteien bei der Kreditvergabe.

Mit Blick auf die Zukunft könnte die vLEI die Transparenz, Sicherheit und Interoperabilität weiter verbessern, indem sie die direkte Einbettung von Identitätsnachweisen in digitale Transaktionen, Smart Contracts und On-Chain-Prozesse ermöglicht.

Zusätzlich zu diesen Vorschlägen, die die Verwendung des LEI vorschreiben, ermutigt GLEIF die FCA, global anerkannte Identifikatoren wie den LEI und vLEI in ihrem vorgeschlagenen aufsichtsrechtlichen Offenlegungsrahmen zu unterstützen:

CP25/42 - Aufsichtsrechtliche Regelung für Krypto-Assets

Angemessene aufsichtsrechtliche Standards und transparente Offenlegungen sind der Schlüssel zur Unterstützung der Entwicklung des britischen Krypto-Asset-Marktes bei gleichzeitiger Wahrung der Marktintegrität, des Vertrauens und der Widerstandsfähigkeit. Die Vorschläge der FCA zur Offenlegung aufsichtsrechtlicher Informationen, einschließlich der Einführung eines maßgeschneiderten Offenlegungsrahmens für Krypto-Asset-Firmen und der Einbeziehung von Informationen über Gruppenvereinbarungen, Risikomanagement und Eigenmittel.

In diesem Zusammenhang kann die LEI eine wirksame Governance unterstützen und die Transparenz und Verwendbarkeit öffentlich offengelegter aufsichtsrechtlicher Informationen stärken - insbesondere bei grenzüberschreitenden Gruppenvereinbarungen. Darüber hinaus könnte die vLEI die Verlässlichkeit und Prüfbarkeit der aufsichtsrechtlichen Angaben weiter verbessern, indem sie eine automatisierte Überprüfung der offengelegten Informationen mit hoher Sicherheit ermöglicht.

Ein wachsender regulatorischer Konsens

Die Vorschläge der FCA stellen einen weiteren überzeugenden regulatorischen Präzedenzfall dar, der die grundlegende Rolle hervorhebt, die die LEI sowie die vLEI in neu entstehenden regulatorischen Rahmenwerken zur Förderung vertrauenswürdigerer, widerstandsfähigerer und interoperablerer Märkte für digitale Vermögenswerte spielen können. Dies spiegelt ähnliche Entwicklungen in anderen Rechtsordnungen wider, einschließlich der MiCA-Verordnung der EU, die die Verwendung der LEI zur Förderung der Transparenz und einheitlichen Identifizierung vorsieht.

Dies baut auf der seit langem etablierten Rolle der LEI im traditionellen Finanzwesen auf, wo sie tief in die wichtigsten regulatorischen Rahmenbedingungen und Branchenprozesse eingebettet ist. Auf den Kapitalmärkten der EU und des Vereinigten Königreichs unterstützt der LEI die Identifizierung von Unternehmen bei der Meldung von Transaktionen nach der Richtlinie über Märkte für Finanzinstrumente (MiFID II) und der Verordnung über Märkte für Finanzinstrumente (MiFIR), bei der Meldung von Derivaten nach der Verordnung über europäische Marktinfrastrukturen (EMIR), bei der Meldung von Wertpapierfinanzierungsgeschäften nach der Verordnung über Wertpapierfinanzierungsgeschäfte (SFTR), bei der Verordnung über Zentralverwahrer (CSDR), bei der Marktmissbrauchsverordnung (MAR), bei der Verordnung über Eigenkapitalanforderungen (CRR), bei der Richtlinie über die Verwalter alternativer Investmentfonds (AIFMD), bei Solvabilität II, bei der Prospektverordnung und bei der Transparenzrichtlinie. Diese Grundlage wird nun durch den Übergang des Vereinigten Königreichs zur T+1-Abwicklung gestärkt. Die Accelerated Settlement Taskforce Technical Group unter dem Vorsitz von Andrew Douglas identifiziert LEIs als ein Schlüsselelement für die Organisation von Referenzdaten der Gegenpartei und empfiehlt, dass Unternehmen, die ihre Gegenpartei einbeziehen, die LEIs der Gegenpartei beim Einbeziehen aufzeichnen, sofern dies möglich ist.

Im Zuge der Entwicklung des traditionellen Finanzwesens hin zu tokenisierten Instrumenten und einer Marktinfrastruktur für digitale Vermögenswerte würde die einheitliche Verwendung der LEI sowohl auf den traditionellen als auch auf den Märkten für digitale Vermögenswerte eine reibungslosere Interoperabilität der Identitäten über Plattformen, Ökosysteme und Regulierungssysteme hinweg ermöglichen, während die vLEI die kryptografische Sicherheit, die automatisierte Überprüfung und die vertrauenswürdigen Delegationsfunktionen hinzufügen kann, die für eine sichere Skalierung der Märkte für digitale Vermögenswerte erforderlich sind.

Die Vorschläge heben auch das breitere Potenzial eines systematischen regulatorischen Ansatzes hervor, der die Verwendung der LEI über die traditionellen Kapitalmarktanwendungen hinaus ausweitet und es jeder Organisation ermöglicht, über Grenzen, Plattformen und Systeme hinweg eindeutig und unmissverständlich identifiziert zu werden. So sieht die neue Richtlinie der FCA über die Meldung von Betriebsvorfällen und Drittparteien den LEI als eindeutigen Identifikator für die Meldung von Drittparteien vor, um Risiken und Abhängigkeiten effektiver angehen zu können. Dies ist ein ähnlicher Ansatz wie der Digital Operational Resilience Act (DORA) der EU, der von Finanzinstituten verlangt, alle in der EU registrierten IKT-Dienstleister mit einem aktiven LEI oder European Unique Identifier (EUID) zu identifizieren, wobei der LEI als einzige Kennung für außerhalb der EU registrierte Organisationen vorgeschrieben ist.

Zusammengenommen spiegeln diese Entwicklungen die wachsende Anerkennung von LEI und vLEI durch die Regulierungsbehörden und die Industrie als Schlüssel zu mehr Offenheit, Rechenschaftspflicht und Kontrolle wider, die heute in einem datengesteuerten, globalen digitalen Markt erforderlich sind. Letztendlich wird dies eine innovativere und integrativere Wirtschaft ermöglichen, in der Vertrauen in jeder Geschäftsbeziehung und Interaktion fest verankert ist.

Die 'Reg-Check Blog-Serie Blog-Serie' von GLEIF hat zum Ziel, die Breite der Akzeptanz und Befürwortung des LEI im öffentlichen und privaten Sektor, in verschiedenen Regionen und Anwendungsfällen zu beleuchten, indem sie aufzeigt, welche Branchenführer, Behörden und Organisationen den LEI unterstützen und zu welchem Zweck.

Falls Sie einen Blogbeitrag kommentieren möchten, besuchen Sie zum Posten Ihres Kommentars bitte die Blog-Funktion auf der englischsprachigen GLEIF-Website. Bitte identifizieren Sie sich mit Ihrem Vor- und Nachnamen. Ihr Name erscheint neben Ihrem Kommentar. Die E-Mail-Adresse wird nicht veröffentlicht. Bitte beachten Sie, dass Sie sich durch Zugriff auf oder Beiträge zum Diskussionsforum verpflichten, die Bedingungen der GLEIF-Blogging-Richtlinie einzuhalten. Lesen Sie sich diese daher sorgfältig durch.

Alexandre Kech ist der CEO der Global Legal Entity Identifier Foundation (GLEIF).

Bevor er zu GLEIF stieß, war Alexandre Kech als Head of Digital Securities bei der SIX Digital Exchange tätig. Als Mitglied der Geschäftsleitung trug Herr Kech die volle Führungsverantwortung für den Geschäftsbereich Digital Securities, einschließlich Sales und Relationship Management, Entwicklung von Produkten, Business Design sowie der Erweiterung des Ökosystems.

In den vergangenen 25 Jahren hat Herr Kech eine einzigartige Karriere aufgebaut, die Finanzen bei BNY Mellon, Zahlungs-/Wertpapierinfrastruktur und -standards bei SWIFT sowie Blockchain und digitale Vermögenswerte bei Onchain Custodian (ONC) und zuletzt bei Citi Ventures umspannt. Als Mitgründer und CEO von ONC leitete er das in Singapur und Shanghai ansässige Team, das Depot- und Prime-Brokerage-Dienstleistungen für Kryptowährungen und andere digitale Vermögenswerte von Grund auf aufbaute. Als Blockchain & Digital Asset Director bei Citi Ventures schuf er ein Team, um das europäische Ökosystem in neue Anwendungsfälle für Blockchain-Technologien und digitale Assets einzubinden.

Herr Kech engagiert sich außerdem in Branchen- und Standardisierungsinitiativen. Als Koordinator des ISO TC 68/SC8/WG3, das den ISO 24165 Digital Token Identifier (DTI) schuf, ist er Mitglied des DTI Foundation Product Advisory Committee. Zuletzt war er außerdem Co-Vorsitzender der Arbeitsgruppe Global Digital Finance Custody (gdf.io).

Alexandre Kech erwarb einen Bachelor-Abschluss in Übersetzung und einen Executive MBA der Quantic School of Business and Technology, während er Onchain Custodian aufbaute, und setzte dabei Theorie in Echtzeit in die Praxis um.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}