Tłumaczenia na języki inne niż angielski na tej stronie internetowej są wspomagane przez sztuczną inteligencję. Nie gwarantujemy dokładności i nie ponosimy odpowiedzialności za błędy lub szkody wynikające z korzystania z przetłumaczonych treści. W przypadku jakichkolwiek niespójności lub niejasności, wersja angielska ma pierwszeństwo.

Prasa i media

Blog GLEIF

Tłumaczenia na języki inne niż angielski na tej stronie internetowej są wspomagane przez sztuczną inteligencję. Nie gwarantujemy dokładności i nie ponosimy odpowiedzialności za błędy lub szkody wynikające z korzystania z przetłumaczonych treści. W przypadku jakichkolwiek niespójności lub niejasności, wersja angielska ma pierwszeństwo.

# 21 w serii blogów LEI Lightbulb - Wielka Brytania opowiada się za LEI na rynkach aktywów cyfrowych

Wsparcie dla LEI w ramach propozycji brytyjskiego Urzędu Nadzoru Finansowego (FCA) dotyczącej kompleksowych ram regulacyjnych dla sektora aktywów kryptograficznych stanowi ważny nowy precedens regulacyjny - podkreślając kluczową rolę, jaką musi odgrywać Zaufana tożsamość cyfrowa w promowaniu przejrzystości, interoperacyjności i zaufania na regulowanych rynkach aktywów cyfrowych na całym świecie.

Autor: Alexandre Kech

Data: 2026-05-26

Odsłon:

Brytyjski Urząd Nadzoru Finansowego (FCA) podjął znaczący krok w kierunku ustanowienia kompleksowych ram regulacyjnych dla działalności związanej z aktywami kryptograficznymi - a czyniąc to, przedstawił przekonujące argumenty przemawiające za wykorzystaniem Identyfikatora podmiotu prawnego (LEI).

Poprzez wyraźne włączenie LEI do proponowanych zasad prowadzenia rejestrów, ujawniania informacji i sprawozdawczości nadzorczej, FCA wykracza poza dyskusje polityczne na wysokim szczeblu i pokazuje, w jaki sposób znormalizowana tożsamość organizacyjna może sprostać długotrwałym wyzwaniom na złożonych, transgranicznych rynkach aktywów cyfrowych.

Rozwój nadzoru nad aktywami cyfrowymi

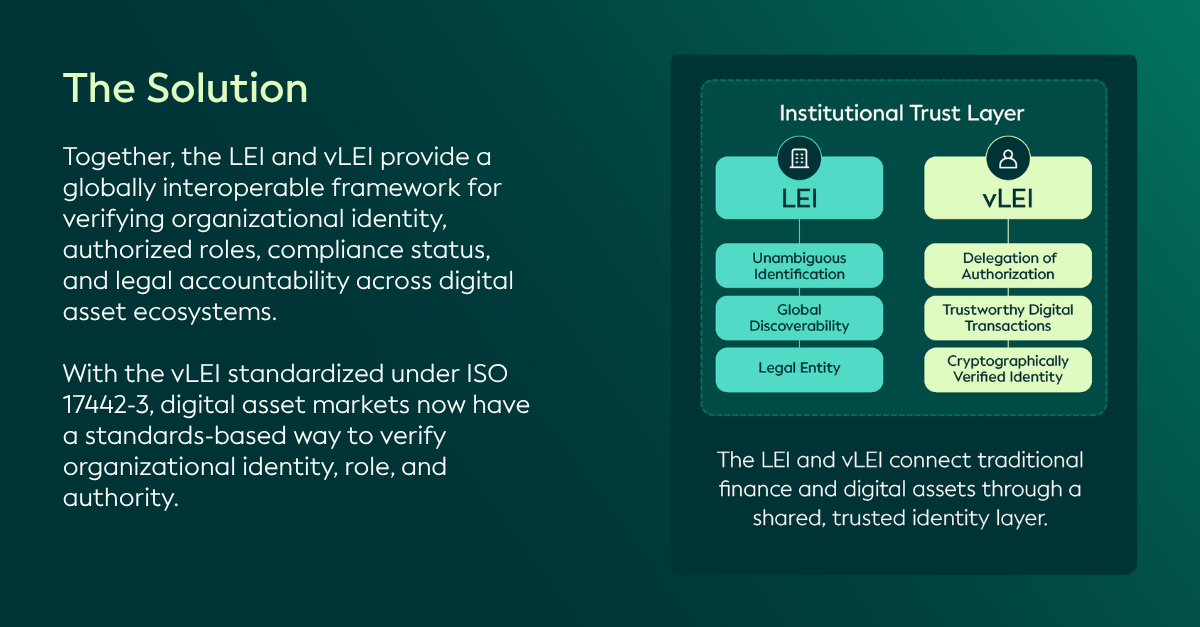

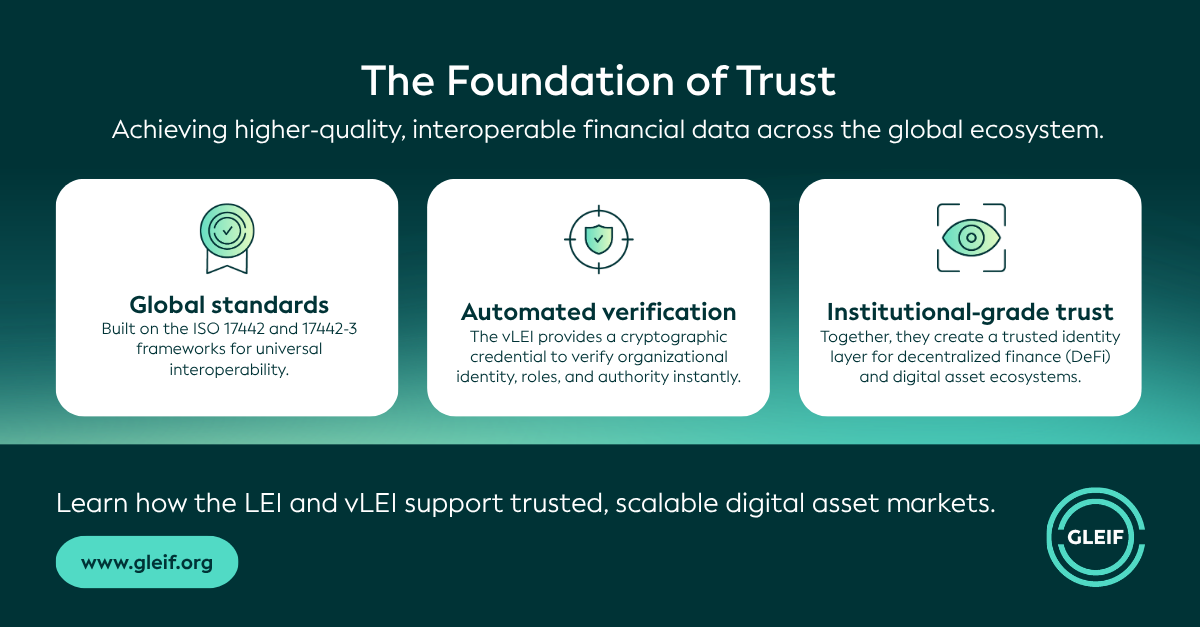

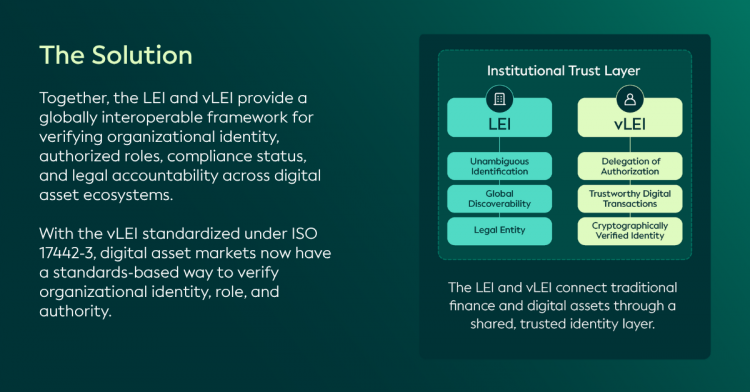

Potrzeba zwiększenia zaufania i przejrzystości na rynkach aktywów cyfrowych i kryptowalutowych napędza wzrost dynamiki regulacyjnej dla ugruntowanego Globalnego Systemu LEI jako jedynej otwartej, znormalizowanej i zatwierdzonej przez organy regulacyjne infrastruktury zarządzania tożsamością organizacyjną.

Dzięki LEI i jego kryptograficznie weryfikowalnemu odpowiednikowi, Weryfikowalnemu LEI (vLEI), każdy podmiot prawny może zostać jednoznacznie zidentyfikowany - co rozwiązuje istotny problem z ustaleniem "kto jest kim" w różnych ekosystemach i na różnych platformach. Dla organów regulacji oznacza to promowanie interoperacyjności, zmniejszenie fragmentacji i wzmocnienie nadzoru, przy jednoczesnym obniżeniu kosztów zgodności i promowaniu innowacji.

W poprzednich edycjach serii blogów LEI Lightbulb badaliśmy, w jaki sposób korzyści te są już dostrzegane w ramach regulacyjnych, w tym w zaktualizowanej Rekomendacji 16 Grupy Specjalnej ds. Przeciwdziałania Praniu Pieniędzy (FATF), która zwiększa przejrzystość płatności, oraz w przełomowym rozporządzeniu Unii Europejskiej w sprawie rynków aktywów kryptograficznych (MiCA). Przeanalizowaliśmy również pojawiające się możliwości dla LEI i vLEI w związku z ustawami GENIUS i CLARITY w Stanach Zjednoczonych.

W najnowszej części analizujemy wsparcie dla LEI w ramach inicjatywy FCA mającej na celu ustanowienie kompleksowych ram regulacyjnych dla działalności związanej z kryptoaktywami.

W centrum uwagi Wielka Brytania: Propozycje FCA dotyczące regulacji działalności związanej z aktywami kryptograficznymi

Aby wesprzeć rozwój konkurencyjnego i zrównoważonego sektora aktywów kryptograficznych, który promuje integralność rynku, chroni konsumentów i wspiera innowacje, FCA przeprowadziła konsultacje w sprawie proponowanych regulacji i wytycznych dla firm prowadzących regulowaną działalność w zakresie aktywów kryptograficznych. Propozycje te zostały oparte na szerokim zaangażowaniu branży aktywów kryptograficznych, konsumentów, tradycyjnych uczestników finansowych i innych systemów regulacyjnych.

Propozycje te stanowią ważny krok naprzód, wykraczając poza politykę wysokiego szczebla i koncentrując się na tym, jak regulacje kryptowalutowe będą działać w praktyce. Łącznie pokazują one, w jaki sposób jasna, ustrukturyzowana identyfikacja podmiotów prawnych może sprostać długotrwałym wyzwaniom poprzez zwiększenie przejrzystości i zmniejszenie niejednoznaczności na złożonych, transgranicznych rynkach kryptowalut, umożliwiając skuteczniejszy nadzór oparty na danych.

W związku z tym GLEIF z zadowoleniem przyjmuje i popiera następujące propozycje FCA wymagające stosowania LEI do prowadzenia dokumentacji, ujawniania informacji i nadzoru. Wzmacnia to jego rolę jako sprawdzonego, pragmatycznego i skalowalnego środka promowania przejrzystości, interoperacyjności i zaufania na regulowanych rynkach aktywów cyfrowych:

CP25/40 - Regulacje dotyczące działalności związanej z aktywami kryptograficznymi

Solidne prowadzenie rejestru zleceń i transakcji klientów jest kluczowym elementem skutecznego zarządzania ryzykiem i integralności rynku, zwłaszcza na szybko rozwijających się rynkach aktywów kryptograficznych. W odpowiedzi na tę potrzebę FCA proponuje wprowadzenie wymogu stosowania unikalnych identyfikatorów cyfrowych, w tym LEI, dla sprzedających, kupujących lub decydentów zaangażowanych w kwalifikujące się transakcje dotyczące aktywów kryptograficznych, w przypadku gdy strony te są podmiotami prawnymi.

CP25/41 - Dopuszczenia i ujawnienia oraz system nadużyć na rynku dla aktywów kryptograficznych

FCA proponuje, aby wymagać od platform obrotu aktywami kryptograficznymi (CATP) składania zatwierdzonych dokumentów ujawniających kwalifikujące się aktywa kryptograficzne (QCDD) - i wszelkich dodatkowych dokumentów ujawniających (SDD) - w scentralizowanym repozytorium należącym do FCA przed rozpoczęciem handlu oraz publikowania tych dokumentów na swoich stronach internetowych. Wymogi te stanowią ważny mechanizm zapewniający przejrzystość, integralność rynku i spójny dostęp do ujawnianych informacji. Wysokiej jakości i wiarygodne ujawnienia w momencie dopuszczenia do obrotu są również niezbędne dla uczciwej konkurencji i prawidłowego funkcjonowania rynków aktywów kryptograficznych.

Aby zaspokoić tę potrzebę, FCA proponuje wprowadzenie wymogu stosowania unikalnych identyfikatorów cyfrowych, w tym kodów LEI, w dokumentach QCDD dla kwalifikujących się podmiotów nadających stablecoiny, a także dla operatorów CATP składających takie dokumenty w odniesieniu do osób prawnych ubiegających się o dopuszczenie do obrotu.

W nawiązaniu do propozycji FCA, GLEIF zauważa, że wymaganie podpisów vLEI na dokumentach QCDD zwiększyłoby wiarygodność ujawnianych informacji i zapewniłoby dodatkowe zabezpieczenia przed oszustwami, wzmacniając tym samym przejrzystość i integralność rynku.

CP26/4 - Zastosowanie podręcznika FCA dla aktywów kryptograficznych podlegających regulacjom II

Biorąc pod uwagę, że standaryzowana sprawozdawczość regulacyjna wzmacnia nadzór nad odpornością finansową firm, ustaleniami w zakresie zarządzania i integralnością operacyjną, FCA zaproponowała włączenie LEI do sprawozdawczości regulacyjnej, jeśli jest dostępny, lub jako opcjonalny identyfikator.

W szczególności konsultacje proponują raportowanie LEI w kilku istotnych kontekstach. Obejmuje to: strony trzecie zaangażowane w kwalifikującą się emisję, zabezpieczenie lub wykup stablecoinów; 10 największych klientów i/lub miejsc realizacji kwalifikujących się platform obrotu aktywami kryptograficznymi; pośredników o najwyższej łącznej wartości transakcji aktywami kryptograficznymi; największe źródła płynności w przypadku obrotu aktywami kryptograficznymi jako zleceniodawca; oraz największych kontrahentów udzielających pożyczek.

Patrząc w przyszłość, vLEI może jeszcze bardziej wzmocnić przejrzystość, bezpieczeństwo i interoperacyjność, umożliwiając osadzanie danych uwierzytelniających tożsamość bezpośrednio w transakcjach cyfrowych, inteligentnych kontraktach i procesach łańcuchowych.

Oprócz tych propozycji wymagających stosowania LEI, GLEIF zachęca również FCA do wspierania globalnie uznawanych identyfikatorów, takich jak LEI i vLEI, w proponowanych ostrożnościowych ramach ujawniania informacji:

CP25/42 - System ostrożnościowy dla aktywów kryptograficznych

Proporcjonalne standardy ostrożnościowe i przejrzyste ujawnianie informacji mają kluczowe znaczenie dla wspierania rozwoju brytyjskiego rynku aktywów kryptograficznych przy jednoczesnym zachowaniu integralności, zaufania i odporności rynku. Propozycje FCA dotyczące publicznego ujawniania informacji ostrożnościowych, w tym wprowadzenie dostosowanych ram ujawniania informacji dla firm z branży aktywów kryptograficznych oraz uwzględnienie informacji na temat uzgodnień grupowych, zarządzania ryzykiem i funduszy własnych.

W tym kontekście LEI może wspierać skuteczne zarządzanie oraz zwiększać przejrzystość i użyteczność publicznie ujawnianych informacji ostrożnościowych - szczególnie w przypadku transgranicznych uzgodnień grupowych. Co więcej, kody vLEI mogą dodatkowo zwiększyć wiarygodność i możliwość kontroli ujawnianych informacji ostrożnościowych, umożliwiając automatyczną weryfikację ujawnianych informacji na wysokim poziomie pewności.

Rosnący konsensus regulacyjny

Propozycje FCA stanowią kolejny ważny precedens regulacyjny podkreślający fundamentalną rolę, jaką LEI, a także vLEI, mogą odegrać w powstających ramach regulacyjnych w celu promowania bardziej wiarygodnych, odpornych i interoperacyjnych rynków aktywów cyfrowych. Odzwierciedla to podobne zmiany w innych jurysdykcjach, w tym w unijnych regulacjach MiCA, które obejmują wykorzystanie LEI w celu wspierania przejrzystości i spójnej identyfikacji.

Opiera się to na ugruntowanej roli LEI w tradycyjnych finansach, gdzie jest on głęboko zakorzeniony w głównych ramach regulacyjnych i procesach branżowych. Na rynkach kapitałowych UE i Wielkiej Brytanii LEI wspiera identyfikację podmiotów w ramach dyrektywy w sprawie rynków instrumentów finansowych (MiFID II) / rozporządzenia w sprawie rynków instrumentów finansowych (MiFIR) w zakresie sprawozdawczości transakcyjnej; rozporządzenia w sprawie infrastruktury rynku europejskiego (EMIR) w zakresie instrumentów pochodnych; rozporządzenia w sprawie transakcji finansowania papierów wartościowych (SFTR) w zakresie sprawozdawczości dotyczącej finansowania papierów wartościowych; rozporządzenia w sprawie centralnego depozytu papierów wartościowych (CSDR); rozporządzenia w sprawie nadużyć na rynku (MAR); rozporządzenia w sprawie wymogów kapitałowych (CRR); dyrektywy w sprawie zarządzających alternatywnymi funduszami inwestycyjnymi (AIFMD); dyrektywy Solvency II; rozporządzenia w sprawie prospektu emisyjnego; oraz dyrektywy w sprawie przejrzystości. Podstawy te są obecnie wzmacniane w ramach przejścia Wielkiej Brytanii na rozrachunek T+1. Grupa zadaniowa ds. przyspieszonego rozrachunku, której przewodniczy Andrew Douglas, identyfikuje kody LEI jako kluczowy element danych służący do organizowania danych referencyjnych kontrahentów i zaleca, aby firmy wprowadzające rejestrowały kody LEI kontrahentów podczas wprowadzania, o ile to możliwe.

W miarę jak tradycyjne finanse ewoluują w kierunku instrumentów tokenizowanych i infrastruktury rynku aktywów cyfrowych, spójne stosowanie LEI zarówno na tradycyjnych, jak i cyfrowych rynkach aktywów umożliwiłoby płynniejszą interoperacyjność tożsamości między platformami, ekosystemami i systemami regulacyjnymi, podczas gdy vLEI może dodać kryptograficzną pewność, zautomatyzowaną weryfikację i możliwości zaufanego delegowania potrzebne do bezpiecznego skalowania rynków aktywów cyfrowych.

Propozycje podkreślają również szerszy potencjał systematycznego podejścia regulacyjnego, które rozszerza wykorzystanie LEI poza tradycyjne zastosowania na rynku kapitałowym, umożliwiając każdej organizacji jednoznaczną identyfikację ponad granicami, platformami i systemami. Na przykład nowa polityka FCA dotycząca raportowania incydentów operacyjnych i stron trzecich wyznacza LEI jako unikalny identyfikator dla raportowania stron trzecich, aby pomóc w skuteczniejszym radzeniu sobie z ryzykiem i zależnościami. Jest to podejście podobne do unijnej ustawy o cyfrowej odporności operacyjnej (DORA), która wymaga od instytucji finansowych identyfikowania wszystkich zarejestrowanych w UE dostawców usług ICT za pomocą aktywnego kodu LEI lub niepowtarzalnego europejskiego identyfikatora (EUID), przy czym LEI ma być jedynym identyfikatorem dla organizacji zarejestrowanych poza UE.

Łącznie zmiany te odzwierciedlają rosnące uznanie LEI i vLEI przez organy regulacyjne i branżę jako kluczowych czynników umożliwiających większą otwartość, odpowiedzialność i kontrolę, które są obecnie wymagane na globalnym rynku cyfrowym opartym na danych. Ostatecznie umożliwi to stworzenie bardziej innowacyjnej i inkluzywnej gospodarki, w której zaufanie jest wpisane w każdą relację biznesową i interakcję.

Seria blogów GLEIF "LEI Lightbulb Blog Series" ma na celu rzucenie światła na szeroki zakres akceptacji i poparcia dla LEI w sektorze publicznym i prywatnym, w różnych lokalizacjach geograficznych i przypadkach użycia poprzez podkreślenie, którzy liderzy branży, władze i organizacje wspierają LEI i w jakim celu.

Osoby pragnące umieścić wpis w blogu prosimy o odwiedzenie strony: funkcje internetowego blogu GLEIF w języku angielskim. Imię i nazwisko autora komentarza pojawi się obok wpisu. Adresy e-mail nie będą publikowane. Uczestnictwo w forum dyskusyjnym i korzystanie z niego oznacza zgodę na przestrzeganie obowiązujących Zasad korzystania z blogu GLEIF, które należy uważnie przeczytać.

Alexandre Kech jest dyrektorem naczelnym Global Legal Entity Identifier Foundation (GLEIF).

Przed rozpoczęciem pracy w GLEIF Alexandre Kech pełnił funkcję Head Digital Securities w SIX Digital Exchange. Jako członek zarządu Alexandre Kech odpowiadał za pion biznesowy Digital Securities, w tym za zarządzanie sprzedażą oraz relacjami, rozwój produktów, projektowanie biznesowe i ekspansję ekosystemu.

Przez ostatnie 25 lat Alexandre Kech budował imponującą karierę w różnych obszarach, takich jak dział finansowy w BNY Mellon, infrastruktura i standardy płatności/papierów wartościowych w SWIFT oraz technologia blockchain i aktywa cyfrowe w Onchain Custodian (ONC) oraz — ostatnio — w Citi Ventures. W roli współzałożyciela i dyrektora naczelnego ONC kierował zespołem z Singapuru i Szanghaju, który zbudował od podstaw usługi powiernicze i usługi klasy prime broker dla kryptowalut i innych aktywów cyfrowych. Pełniąc funkcję dyrektora Blockchain & Digital Asset w Citi Ventures, zbudował zespół, do zadań którego należało angażowanie europejskiego ekosystemu w nowe przypadki użycia technologii blockchain i aktywów cyfrowych.

Alexandre Kech bierze także udział w programach branżowych i inicjatywach normalizacyjnych. Przewodniczył zespołowi ISO TC 68 / SC8 / WG3, który opracował identyfikator tokena cyfrowego ISO 24165 (DTI) i jest członkiem komitetu doradczego ds. produktów DTI Foundation. Ostatnio pełnił również funkcję współprzewodniczącego grupy roboczej Global Digital Finance (gdf.io).

Alexandre Kech posiada tytuł licencjata w dziedzinie tłumaczeń i Executive MBA w Quantic School of Business and Technology. Tworzył Onchain Custodian, wprowadzając na bieżąco teorię w praktykę.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}