Pytanie za 4 mld USD: w jaki sposób banki mogą wykorzystać potencjał identyfikatora podmiotu prawnego (LEI)?

Sektor bankowy może oszczędzić miliardy dolarów rocznie dzięki szerszemu wykorzystaniu identyfikatorów LEI w swojej działalności. Od czego powinny zacząć instytucje finansowe?

Autor: Stephan Wolf

Data: 2020-02-03

Odsłon:

GLEIF uznała, że spośród wielu sektorów, w których stosuje się identyfikację i weryfikację kontrahentów, kluczowym sektorem globalnym, gdzie szersze wdrożenie identyfikatorów podmiotu prawnego (LEI) może przynieść wymierne korzyści w krótkim i średnim okresie, jest bankowość.

Aby zobaczyć wyniki przedstawione w najnowszym wspólnym raporcie GLEIF i McKinsey, pobierz nasz e-book lub infografikę przedstawiającą najważniejsze ustalenia tutaj.

Jednym z głównym celów GLEIF na 2020 r. jest wspieranie dobrowolnego wdrażania identyfikatorów LEI w bankowości — nie tylko dla celów sprawozdawczości regulacyjnej — aby w pełni uzyskać istotne korzyści w skali globalnej.

W jaki sposób banki mogą złagodzić problemy związane z obsługą cyklu życia klienta, jednocześnie oszczędzając miliardy dolarów?

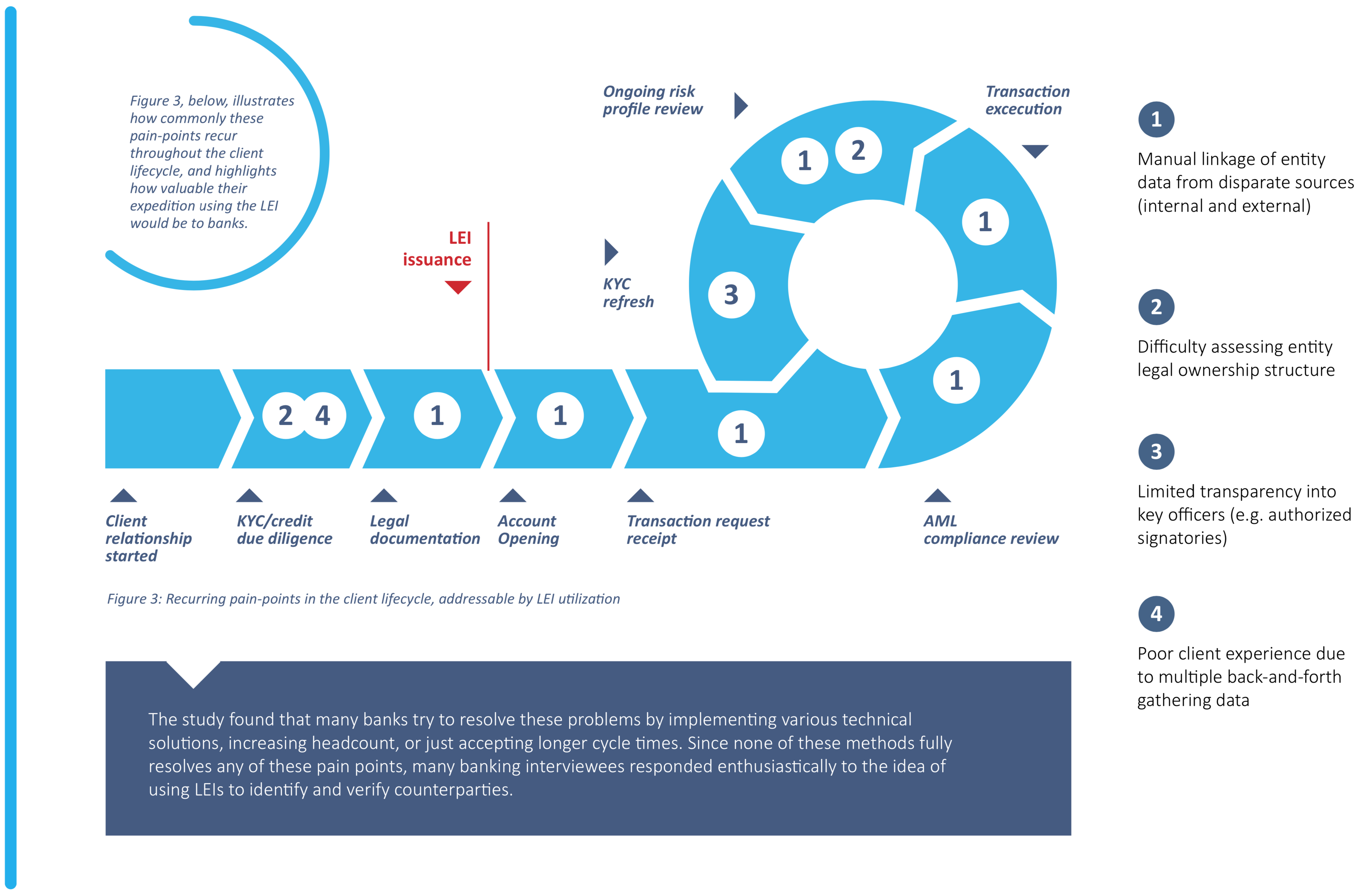

Zarządzanie cyklem życia klienta (CLM) to jedna z dziedzin, w których identyfikatory LEI mogą pomóc w rozwiązaniu istotnych problemów i radykalnie uprościć identyfikację podmiotów na różnych etapach cyklu życia — takich jak nawiązywanie współpracy, realizacja transakcji, sprawozdawczość zgodnościowa i monitorowanie ryzyka — przy jednoczesnym podniesieniu satysfakcji klienta, która jest niezwykle ważna.

Odpowiednim miejscem do rozpoczęcia integracji identyfikatorów LEI w bankach są procedury KYC (know-your-customer, czyli poznaj swojego klienta), ponieważ identyfikatory LEI już są wykorzystywane w tym zakresie na rynkach kapitałowych na całym świecie. Niedawno opublikowany wspólny raport McKinseya i GLEIF wykazał, że szersze stosowanie identyfikatorów LEI w światowym sektorze bankowym może pomóc branży zaoszczędzić 2–4 mld USD* rocznie na samych kosztach onboardingu klientów. Szacowane koszty ponoszone w całej branży w tym obszarze wynoszą 40 mld USD rocznie, co oznacza, że międzysektorowa redukcja kosztów uzyskana dzięki optymalizacji wydajności po wprowadzeniu identyfikatorów LEI może wynieść 5–10% w skali roku.

W badaniu zidentyfikowano cztery najczęstsze problemy banków związane z identyfikacją i weryfikacją klientów: ręczne łączenie danych podmiotów pochodzących z różnych wewnętrznych i zewnętrznych źródeł; trudności w ocenie prawnej struktury własności podmiotów; ograniczona przejrzystość najważniejszych członków kadry kierowniczej podmiotu, na przykład osób uprawnionych do składania podpisów w imieniu podmiotu; utrudnienia dla klienta spowodowane koniecznością wielokrotnego donoszenia danych i dokumentów. Szersze wykorzystanie identyfikatorów LEI od początku procesu onboardingu pozwoliłoby bankom zaradzić tym problemom.

Jakie inne zalety mają identyfikatory LEI w odniesieniu do zarządzania cyklem życia klienta w bankowości?

Badanie przeprowadzone przez GLEIF i McKinseya wskazuje również, w jaki sposób identyfikatory LEI mogą uprościć procedury identyfikacji podmiotów w erze cyfrowej, co zapewni wymierne korzyści bankom w krótkim i średnim okresie.

Szerokie zastosowanie identyfikatorów LEI nie tylko usprawni procedury i obniży koszty, ale dodatkowo zapewni wiele innych istotnych korzyści, jak skrócenie czasu oczekiwania na przychód o trzy do siedmiu dni, większa lojalność klientów oraz lepsza obsługa klienta dzięki usprawnieniu procedur. Ponadto identyfikatory LEI, dając bankom szerszy wgląd w dane klientów z wewnętrznych i zewnętrznych źródeł, mogą pomóc w zmniejszeniu ryzyka związanego z zapewnianiem zgodności z przepisami i udzielaniem kredytów.

Korzyści dla każdego

Zważywszy na potencjalne korzyści, banki nie powinny zwlekać z wdrażaniem identyfikatorów LEI w procedurach zarządzania cyklem życia klienta. Dotyczy to nie tylko rynków kapitałowych, lecz wszystkich dziedzin działalności bankowej, takich jak finansowanie handlu, bankowość korporacyjna i obsługa płatności. Przyjęcie identyfikatorów LEI w związku z koniecznością zapewnienia zgodności z przepisami na rynkach kapitałowych oznacza, że temat identyfikatorów podmiotu prawnego nie jest bankom obcy. Kolejnym krokiem na drodze postępu jest dobrowolne wprowadzenie identyfikatorów LEI do innych obszarów działalności bankowej, co powinno być korzystne zarówno dla samych banków, jak i ich klientów.

W jaki sposób GLEIF może pomóc bankom w uzyskaniu pełnych korzyści z przyjęcia identyfikatorów LEI?

Kolejnym krokiem GLEIF jest analiza możliwości wprowadzenia zmian proponowanych w raporcie McKinseya, w tym rozwoju Globalnego Systemu Identyfikatorów Podmiotów Prawnych. Ponadto GLEIF sprawdzi, w jaki sposób może zachęcić banki do dobrowolnego wprowadzania identyfikatorów LEI w szerszym zakresie. W tym celu może na przykład zwiększyć propozycję wartości identyfikatorów LEI dzięki ich funkcji łącznika do najczęściej używanych źródeł danych.

Aby w przyszłości Globalny System Identyfikatorów Podmiotów Prawnych w pełni odpowiadał wymaganiom sektora bankowego, GLEIF zamierza oceniać propozycje zawarte w raporcie przy maksymalnym zaangażowaniu globalnej społeczności bankowej.

Dlatego gorąco zachęcamy wszystkie instytucje finansowe, aby aktywnie włączyły się w dyskusje prowadzone w Grupie Powiązań Globally Important Financial Institutions (GIFI) GLEIF na temat tego, jakiego wsparcia potrzebują banki w zakresie wdrażania identyfikatorów LEI w procesach zarządzania klientami.

Grupa Powiązań GIFI GLEIF umożliwia komunikację między GLEIF, bankami, instytucjami finansowymi i innymi podmiotami zainteresowanymi LEI, dzięki czemu członkowie mogą wyrażać poglądy na temat usług w zakresie LEI, a GLEIF może poznać potrzeby użytkowników danych LEI.

Podczas oceny przez GLEIF wykonalności propozycji przedstawionych w raporcie niezwykle istotny będzie bezpośredni kontakt z bankami. Pozwoli to w pełni zrozumieć potrzeby sektora oraz określić sposoby ich zaspokojenia przez GLEIF i Globalny System Identyfikatorów Podmiotów Prawnych. Wszelkie uwagi banków i innych instytucji finansowych na ten temat są mile widziane, a podmioty, które chcą uzyskać więcej informacji, zachęcamy do dołączenia do Grupy Powiązań GIFI GLEIF, gdzie dowiedzą się więcej i będą mogły wyrazić swoje zdanie, aby mieć realny wpływ na kształt przyszłego Globalnego Systemu Identyfikatorów Podmiotów Prawnych.

Niezmiernie cieszy nas fakt, że wdrożenie LEI na szerszą skalę przyniesie znaczne korzyści sektorowi bankowemu. Na tym etapie naszym priorytetem jest wspieranie dobrowolnego wdrażania identyfikatorów LEI w bankowości, nie tylko w obszarze sprawozdawczości regulacyjnej, co przyniesie liczne korzyści.

Aby uzyskać więcej informacji na temat możliwości dołączenia do Grupy Powiązań GIFI GLEIF, prosimy wysłać wiadomość na adres e-mail info@gleif.org

* Źródło: ankieta McKinsey „Cost per Trade Survey”, raport Thomson Reuters „KYC Compliance: The Rising Challenge for Financial Institutions”, GLEIS 2.0 opinie klientów i wywiady z ekspertami. McKinsey przeprowadził badanie opinii klientów obejmujące wywiady z ponad 70 interesariuszami, w tym z uczestnikami rynku z ponad pięciu sektorów, podmiotami rejestrującymi i używającymi LEI, Lokalnymi Jednostkami Operacyjnymi, regulatorami i potencjalnymi partnerami Globalnego Systemu LEI.

Kalkulacja: wzrost produktywności EPC (od 10% do 15% [~2–4 godziny] ~25 godzin na procedurę onboardingu) pomnożony przez procent wszystkich kosztów onboardingu związanych z EPC (~57%) i pomnożony przez całkowity szacowany koszt ponoszony przez branżę w związku z onboardingiem klientów (40 mld USD rocznie). Produktywność EPC określono na podstawie opinii klientów i wywiadów z ekspertami. Wartość ta obejmuje zarówno szacowaną redukcję, jak i liczbę godzin EPC na procedurę onboardingu. Procent kosztów całkowitych ponoszonych na onboarding klientów związanych z EPC na podstawie średniego kosztu EPC w funkcji onboardingu klienta w 10 bankach pierwszego szczebla (ankieta McKinsey „Cost Per Trade Survey”) podzielony przez koszt całkowity onboardingu klientów (European Association of Corporate Treasurers). Całkowity koszt onboardingu klientów ponoszony przez branżę na podstawie raportu Thomson Reuters „KYC Compliance: The Rising Challenge for Financial Institutions”.

Osoby pragnące umieścić wpis w blogu prosimy o odwiedzenie strony: funkcje internetowego blogu GLEIF w języku angielskim. Imię i nazwisko autora komentarza pojawi się obok wpisu. Adresy e-mail nie będą publikowane. Uczestnictwo w forum dyskusyjnym i korzystanie z niego oznacza zgodę na przestrzeganie obowiązujących Zasad korzystania z blogu GLEIF, które należy uważnie przeczytać.

Stephan Wolf był dyrektorem naczelnym Global Legal Entity Identifier Foundation (GLEIF) (2014–2024). Od marca 2024 r. kieruje Branżową Radą Doradczą (IAB) Międzynarodowej Izby Handlowej (ICC) w ramach Inicjatywy na rzecz standardów cyfrowych, globalnej platformy dostosowania, przyjmowania i promowania standardów handlu cyfrowego. Przed objęciem stanowiska przewodniczącego od 2023 r. pełnił funkcję wiceprzewodniczącego IAB. W tym samym roku został wybrany do Zarządu Międzynarodowej Izby Handlowej (ICC) w Niemczech.

W okresie od stycznia 2017 r. do czerwca 2020 r. Stephan Wolf był współprzewodniczącym International Organization for Standardization Technical Committee 68 FinTech Technical Advisory Group (ISO TC 68 FinTech TAG). W styczniu 2017 r. pan Wolf znalazł się wśród 100 najlepszych liderów w dziedzinie tożsamości w rankingu One World Identity. Posiada rozległe doświadczenie w tworzeniu systemów operacyjnych danych oraz globalnych strategii wdrażania. W swojej karierze wielokrotnie kierował rozwojem kluczowych strategii biznesowych i produktów. Był współzałożycielem IS Innovative Software GmbH w 1989 r. i pierwszym dyrektorem zarządzającym tej firmy. Później został mianowany na stanowisko rzecznika zarządu przedsiębiorstwa, w które ta firma się przekształciła, czyli IS.Teledata AG. Spółka weszła ostatecznie w skład Interactive Data Corporation, w której S. Wolf piastował stanowisko Dyrektora Naczelnego. Ukończył studia z zakresu administracji biznesowej na Uniwersytecie J. W. Goethego we Frankfurcie nad Menem.

{kind=link}

{kind=link}

{kind=link}