Rozwiązania

Uwaga:

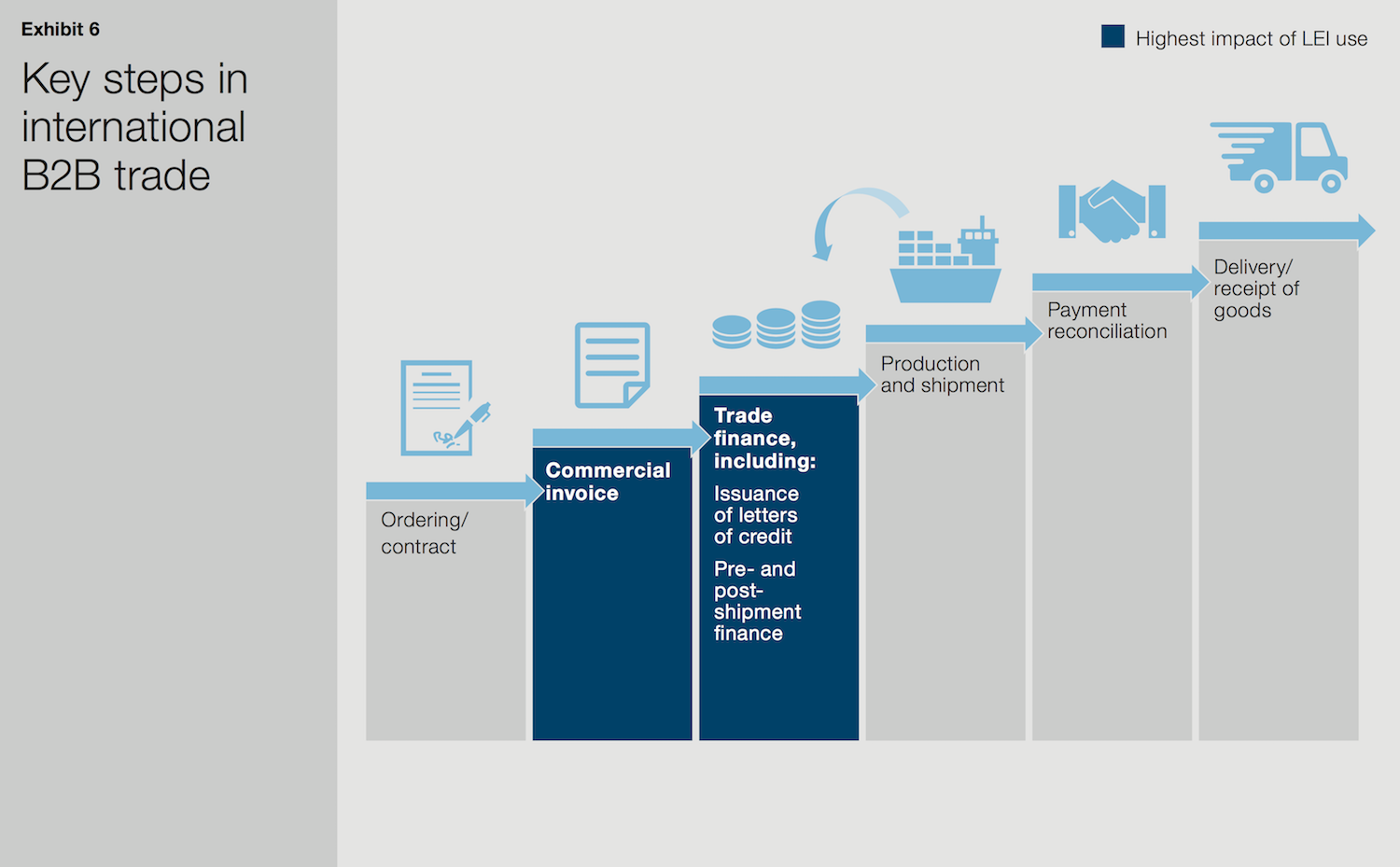

Przedstawiony tutaj wykres został opublikowany wraz z białą księgą w języku angielskim wydaną przez McKinsey & Company i GLEIF. Tłumaczenie wykresu nie jest dostępne.

Kody LEI w sektorze finansów handlowych

Biała księga wydana przez McKinsey & Company oraz Global Legal Entity Identifier Foundation (GLEIF) pod tytułem „Identyfikator podmiotów prawnych: Wartość unikalnego identyfikatora kontrahentów (The Legal Entity Identifier: The Value of the Unique Counterparty ID)”, omawia trzy obszary możliwych zastosowań, które wskazują na szerszy potencjał wykorzystania identyfikatora podmiotu prawnego (LEI). Te możliwości zastosowania – a nie jest to wyczerpująca lista – odnoszą się do rynków kapitałowych, transakcji handlowych i udzielania kredytów komercyjnych. Możliwości zastosowania są szczególnie ważne dla dużych korporacji, małych firm i ich instytucji bankowych oraz dla banków inwestycyjnych.

Gdyby banki działające w branży finansów handlowych korzystały z kodów LEI przy wydawaniu akredytyw, mogłyby uzyskać łączne oszczędności sięgające 500 milionów dolarów amerykańskich rocznie.

{kind=link}

Od identyfikacji kontrahentów do wartości biznesowej: Zastosowanie kodu LEI w sektorze finansów handlowych

Cykl przebiegu transakcji handlowej jest złożony. Składa się między innymi z takich etapów, jak zamówienie towarów, wysłanie faktur za towary, uzyskanie finansowania handlowego, produkcja towarów, rozliczenie płatności i dostawa/odbiór towarów. Lista ta jest nieskończenie długa. Według stwierdzeń zawartych w białej księdze korzystanie z LEI mogłoby mieć znaczący wpływ na etap związany z wystawianiem faktur i finansami handlowymi.

W całym cyklu przebiegu transakcji handlowej do zakończenia transakcji wymagane jest przeprowadzenie określonych działań wymagających czasu i ręcznego przetwarzania. Dotyczy to w szczególności transakcji międzynarodowych. Weryfikacja tożsamości kontrahentów często wymaga szczególnie dużo ręcznego przetwarzania informacji. Stosowanie kodów LEI mogłoby zautomatyzować weryfikację tożsamości i umożliwić cyfryzację pewnych działań, które wymagane są na etapie transakcji handlowej związanym z wystawianiem faktur i finansami handlowymi. Mogłoby nawet potencjalnie skrócić czas potrzebny na przekazywanie płatności.

Kody LEI umożliwiłyby natychmiastową, scyfryzowaną identyfikację podmiotów, dzięki czemu banki mogłyby znacząco ograniczyć czas i środki wykorzystywane obecnie do dokonywania ustaleń i wyszukiwania informacji o historii kontrahenta

Finanse handlowe obejmują szeroką gamę produktów i usług usprawniających handel międzynarodowy. Momentem, w którym identyfikatory LEI znalazłyby największe zastosowanie, jest etap, na którym kupujący otrzymują akredytywy lub weksle ze swoich banków w celu usprawnienia dokonywania płatności na rzecz sprzedających, a sprzedający wykorzystują zamówienia lub faktury, aby uzyskać środki na sfinansowanie produkcji czy zakupów. Proces uzyskiwania i wykorzystywania akredytyw jest szczególnie czasochłonny i zazwyczaj wiąże się z koniecznością podjęcia licznych kroków, z których wiele wymaga sprawdzania tożsamości i uzgodnień. W celu ograniczenia ryzyka i zapewnienia zgodności z przepisami w zakresie przeciwdziałania praniu brudnych pieniędzy (AML) zarówno bank kupującego, jak i bank sprzedającego muszą przeprowadzić pewne działania w celu sprawdzenia kontrahenta. Kontrole te obecnie zbyt mocno opierają się na ręcznym przetwarzaniu informacji i dokumentacji papierowej. Co więcej, aby sprawdzić kontrahenta, banki korzystają z wielu baz danych, które mogą jednak przeszukiwać wyłącznie po nazwie podmiotu, co wiąże się ze znaczącym ryzykiem, gdyż wiele podmiotów ma podobne nazwy.

Taką ręczną weryfikację można znacznie usprawnić i znacząco obniżyć jej koszty dzięki stosowaniu LEI. Kody LEI umożliwiłyby natychmiastową, scyfryzowaną identyfikację podmiotów, dzięki czemu banki mogłyby znacząco ograniczyć czas i środki wykorzystywane obecnie do dokonywania ustaleń i wyszukiwania informacji o historii kontrahenta. Poprawa wydajności szłaby w parze z ograniczeniem liczby błędów pierwszego rodzaju na podstawie list zgodności z przepisami o przeciwdziałaniu praniu brudnych pieniędzy i innych list zgodności. Zamiast szukać po nazwie, instytucje mogłyby przeszukiwać stosowne bazy danych, używając niepowtarzalnego kodu LEI podmiotu lub, na zaawansowanym etapie, przeszukując tylko jedną bazę danych.

Poza ułatwieniem działań zorientowanych na przeciwdziałanie praniu brudnych pieniędzy stosowanie kodów LEI może ograniczyć ryzyko oszustw. Wykorzystując LEI podmiotu, bank sprzedającego mógłby prześledzić niezapłacone faktury w celu ustalenia podejrzanych działań, takich jak wystawienie wielu faktur do jednej dostawy.

Gdyby banki działające w branży finansów handlowych korzystały z kodów LEI przy wydawaniu akredytyw, mogłyby uzyskać łączne oszczędności sięgające 500 milionów dolarów amerykańskich rocznie

Dzięki identyfikatorom podmiotów prawnych dwa najważniejsze działania w skomplikowanym procesie – weryfikacja podmiotów i śledzenie historii podmiotu – stają się dużo prostsze. Gdyby LEI były wykorzystywane do identyfikacji podmiotów zagranicznych oraz zautomatyzowania śledzenia ich historii dla celów wydawania akredytyw, banki mogłyby potencjalnie oszczędzać łącznie od 250 milionów do 500 milionów dolarów amerykańskich rocznie. W przypadku maksymalnego wykorzystania potencjału LEI oszczędności te mogłyby osiągnąć poziom czterech procent obecnego poziomu kosztów globalnych działań handlowych. Dolny zakres przedziału tych szacunków zakłada znaczące przyjęcie się LEI w Europie i Ameryce Północnej przy niskim ich wykorzystaniu w Azji, natomiast górny zakres szacunków zakłada znaczące korzystanie z LEI na całym świecie.

Poza zwiększeniem wydajności stosowanie kodów LEI usprawniłoby zarządzanie ryzykiem, umożliwiając bankom uzyskanie bardziej holistycznego obrazu podmiotu uczestniczącego w transakcji.

Aby dowiedzieć się więcej na temat możliwości zastosowania kodów LEI opisanych we wspólnej białej księdze McKinsey i GLEIF, odwiedź odpowiednie sekcje strony internetowej GLEIF: „Kody LEI na rynkach kapitałowych” oraz „Kody LEI w obszarze kredytów komercyjnych”.