Rozwiązania

Uwaga:

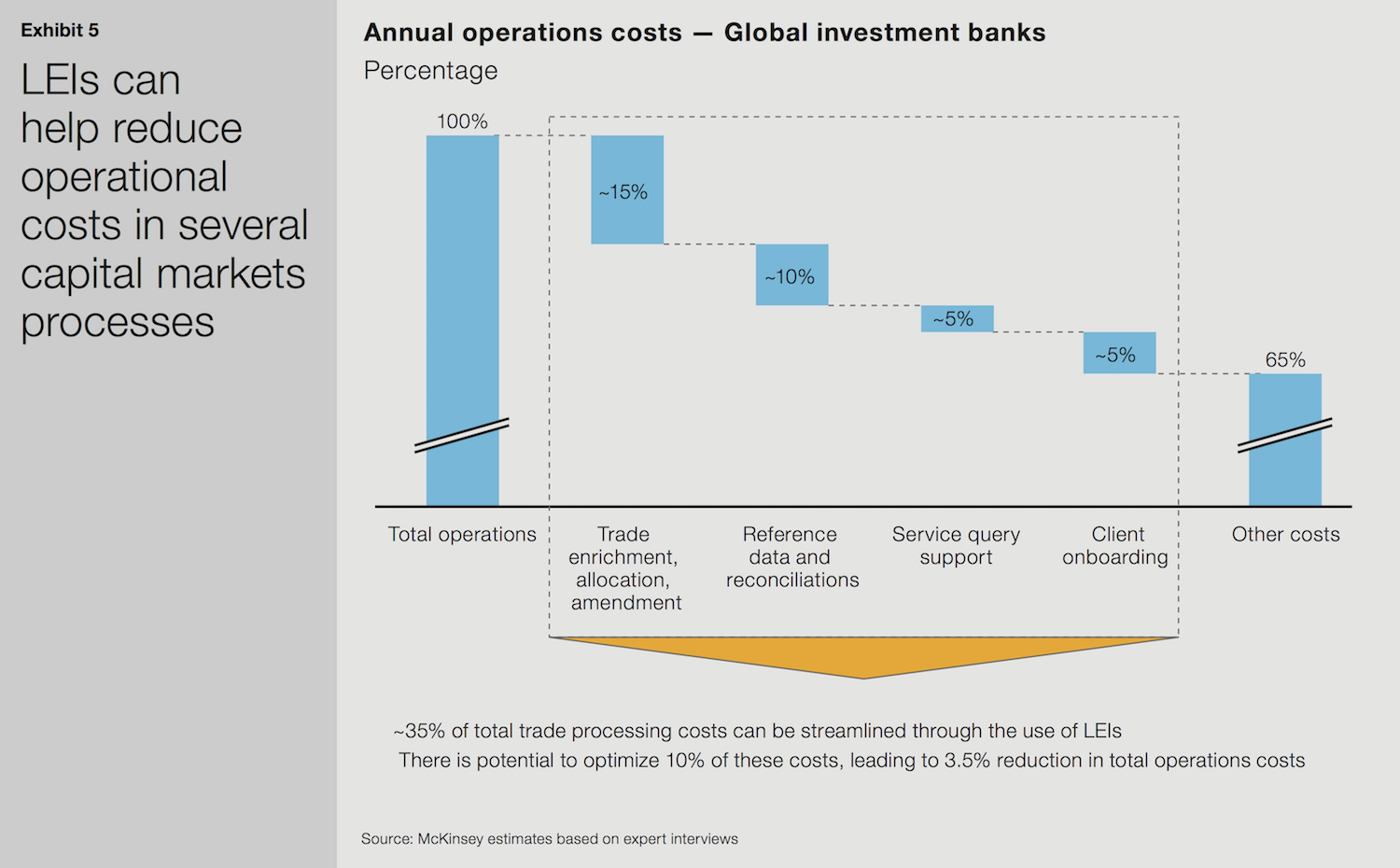

Przedstawiony tutaj wykres został opublikowany wraz z białą księgą w języku angielskim wydaną przez McKinsey & Company i GLEIF. Tłumaczenie wykresu nie jest dostępne.

Kody LEI na rynkach kapitałowych

Biała księga wydana przez McKinsey & Company oraz Global Legal Entity Identifier Foundation (GLEIF) pod tytułem „Identyfikator podmiotów prawnych: Wartość unikalnego identyfikatora kontrahentów (The Legal Entity Identifier: The Value of the Unique Counterparty ID)”, określa jasno zastosowania identyfikatora podmiotu prawnego (LEI) w ciągu całego cyklu życiowego relacji z klientem na rynkach kapitałowych. Główna wartość kodu LEI w tym segmencie wynika z ograniczenia kosztów związanych z nowymi klientami oraz kosztów generowanych przez czynności w ramach middle-office i back-office w zakresie przetwarzania transakcji na akcjach, obligacjach i innych papierach wartościowych.

Jednak ważne jest również jego zastosowanie w operacjach wewnętrznych. Wewnętrzne zespoły operacyjne coraz częściej wdrażają LEI jako podstawowy atrybut do gromadzenia i weryfikowania informacji handlowych o kliencie, które często są przechowywane w różnych systemach wewnętrznych i przypisane do różnych identyfikatorów klienta. Dostrzegły one, że dzięki jego zastosowaniu udało się uprościć i przyspieszyć zadania związane z komunikacją wewnętrzną i rozliczeniami handlowymi.

{kind=link}

Od identyfikacji kontrahentów do wartości biznesowej: Zastosowanie kodu LEI na rynkach kapitałowych

Banki zaczynają używać kodów LEI jako skutecznego identyfikatora w budowaniu relacji z nowymi klientami. Dotyczy to szczególnie czynności związanych z procedurami KYC (poznaj swojego klienta) oraz zarządzania dokumentacją.

W ramach procesów KYC firmy starają się weryfikować tożsamość swoich klientów za pomocą odpowiedniej analizy due diligence. Brak spójności w obrębie tych procesów oznacza, że banki poświęcają sporo czasu i środków na te działania. Dodatkowa trudność polega na tym, że w różnych obszarach banku mogą być stosowane różne identyfikatory dla tego samego klienta, a ponadto sprzedawcy pomagający bankowi w gromadzeniu informacji dotyczących KYC mogą również posługiwać się własnymi identyfikatorami. To, co powinno być z założenia prostym zadaniem, jest tak naprawdę skomplikowanym działaniem pochłaniającym mnóstwo czasu i zasobów.

Dodatkowo mogą wystąpić negatywne konsekwencje dla klienta. Jeśli na przykład klient będzie musiał szybko zgromadzić pieniądze, może złożyć zamówienie na sprzedaż obligacji lub akcji. W przypadku, gdy bank będzie miał problemy z natychmiastowym zlokalizowaniem dokumentów, gdyż będą one powiązane z numerem konta, a nie z identyfikatorem podmiotu prawnego, może to uniemożliwić dokonanie transakcji na koncie klienta.

Przyjęcie kodów LEI na szeroką skalę mogłoby przynieść roczne oszczędności na kwotę 150 milionów dolarów w branży bankowości inwestycyjnej

Dla porównania, gdyby wszyscy uczestnicy procesu powiązali informacje o kliencie z kodem LEI, przebiegałby on o wiele wydajniej i przejrzyściej. Oprócz uproszczenia procesów i zapewnienia lepszej obsługi klientów kody LEI mogą również zwiększyć potencjał wykorzystania etatów i umożliwić bankom szybsze dokonywanie transakcji z klientami. Typowa wielkość zatrudnienia w bankach inwestycyjnych wynosi od 1000 do 1500 etatów; pracownicy ci skupiają się na procesie onboardingu, który według raportu McKinsey trwa średnio 120 dni. Gdyby kody LEI były przyjmowane na szerszą skalę, czas ten uległby znacznemu skróceniu, dzięki czemu banki mogłyby o wiele szybciej dokonywać transakcji z klientami, a pracownicy odpowiedzialni za onboarding mogliby wziąć na siebie inne zadania.

Z informacji zawartych w białej księdze wynika, że wprowadzenie kodów LEI do procesów onboardingu i przetwarzania obrotu papierami wartościowymi na rynkach kapitałowych mogłoby zmniejszyć roczne koszty przetwarzania obrotu i onboardingu o 10%. Pozwoliłoby to zmniejszyć łączne koszty operacyjne na rynkach kapitałowych o 3,5%, a tym samym zaoszczędzić ponad 150 milionów dolarów rocznie tylko w samej globalnej branży bankowości inwestycyjnej.

Banki, które dopiero muszą wprowadzić kody LEI do procesów przetwarzania obrotu lub onboardingu, mogłyby zyskać pod względem wydajności, szybkości i jakości obsługi klientów. Korzyści dla wszystkich banków byłyby znacznie większe, gdyby większa liczba podmiotów prawnych uzyskała kody LEI. Ściślej mówiąc, mogłyby one spodziewać się dodatkowego przychodu dzięki skróceniu czasu wprowadzania produktu na rynek w ramach transakcji dokonywanych z kontrahentami przy jednoczesnym zwiększeniu satysfakcji klienta.

Kody LEI ułatwiają onboarding obsługiwanych organizacji

Więcej informacji na temat tego, w jaki sposób szerokie zastosowanie kodów LEI może ułatwić onboarding obsługiwanych organizacji oraz przynieść wymierne korzyści firmom oferującym usługi finansowe, można znaleźć w raporcie z badania przeprowadzonego przez GLEIF, zatytułowanego „Nowa przyszłość identyfikacji podmiotów prawnych” (A New Future for Legal Entity Identification).

Raport przedstawia wyniki badania przeprowadzonego przez GLEIF, dotyczącego wyzwań związanych z identyfikacją podmiotów prawnych w sektorze usług finansowych, w tym procedurami KYC (poznaj swojego klienta). Potwierdza także, że zastąpienie chaotycznych informacji powszechnie obowiązującym systemem opierającym się na używaniu identyfikatorów podmiotów prawnych (LEI) ułatwiłoby transakcje biznesowe i przyniosłoby wymierne korzyści firmom oferującym usługi finansowe.

Aby dowiedzieć się więcej na temat możliwości zastosowania kodów LEI opisanych we wspólnej białej księdze McKinsey i GLEIF, odwiedź odpowiednie sekcje strony internetowej GLEIF: „Kody LEI w sektorze finansów handlowych” oraz „Kody LEI w obszarze kredytów komercyjnych”.