Rozwiązania

Uwaga:

Przedstawiony tutaj wykres został opublikowany wraz z białą księgą w języku angielskim wydaną przez McKinsey & Company i GLEIF. Tłumaczenie wykresu nie jest dostępne.

Kody LEI w obszarze kredytów komercyjnych

Biała księga wydana przez McKinsey & Company oraz Global Legal Entity Identifier Foundation (GLEIF) pod tytułem „Identyfikator podmiotów prawnych: Wartość unikalnego identyfikatora kontrahentów (The Legal Entity Identifier: The Value of the Unique Counterparty ID)”, wskazuje trzy dodatkowe obszary możliwych zastosowań identyfikatora podmiotu prawnego (LEI) w odniesieniu do rynków kapitałowych, transakcji handlowych i udzielania kredytów komercyjnych. Choć ta lista możliwych zastosowań nie jest w żaden sposób wyczerpująca, pokazuje, jak szerokie mogą być obszary zastosowania LEI.

Pierwszą rzeczą, jaką musi zrobić kredytodawca zamierzający udzielić kredytu kredytobiorcy komercyjnemu, jest potwierdzenie tożsamości podmiotu, sprawdzenie jego przeszłości i struktury własnościowej grupy. Często okazuje się to trudniejsze, niż można by się spodziewać. Wiele korporacji i małych przedsiębiorstw składa się z wielu podmiotów o podobnych nazwach, z których każdy może prowadzić wiele różnych interakcji z systemem finansowym, w wielu instytucjach, a nawet w wielu krajach.

{kind=link}

Od identyfikacji kontrahentów do wartości biznesowej: Wykorzystanie kodów LEI w celu standaryzacji udzielania kredytów komercyjnych

Taka złożoność oznacza, że kredytodawcy (często korzystający z hermetycznych systemów informatycznych i systemów danych) mogą mieć trudności z jednoznaczną identyfikacją poszczególnych klientów. Przekazywanie danych wewnątrz instytucji i między nimi w celu zarządzania ryzykiem i ekspozycją staje się z tego powodu skomplikowane.

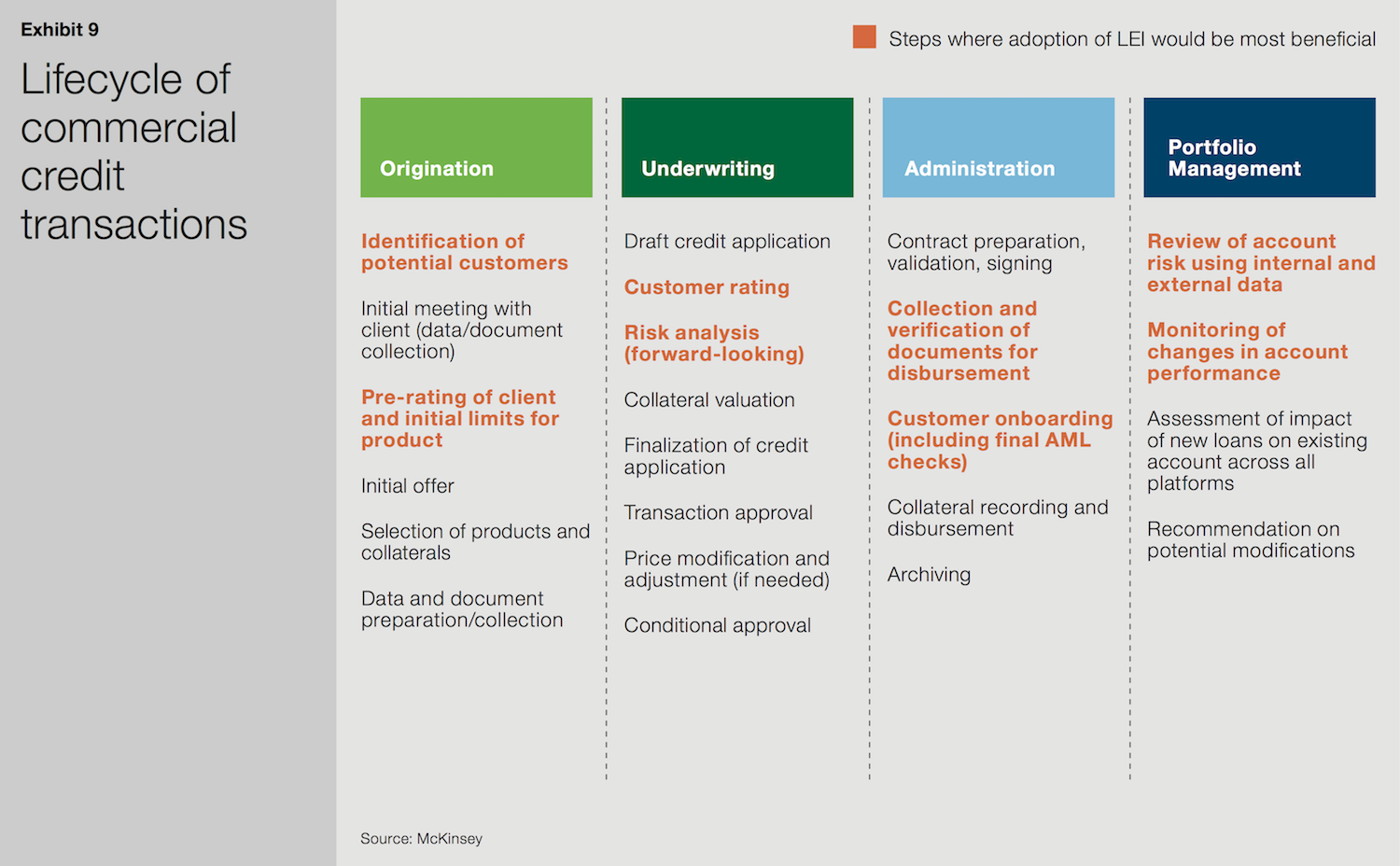

Na każdym z czterech kluczowych etapów cyklu życiowego kredytów komercyjnych (przygotowanie, ocena ryzyka, administrowanie i zarządzanie portfelem) wymagane są różne kontrole, które często są bardzo czasochłonne i zupełnie niezautomatyzowane. Korzystanie z LEI umożliwia skuteczniejsze i wydajniejsze przeprowadzanie procedury KYC (poznaj swojego klienta) za pomocą wyszukiwarek, a także lepsze śledzenie informacji. Wszystko to może zapewnić znaczne oszczędności finansowe.

Przygotowanie

Dostęp do prawidłowych, możliwych do zweryfikowania informacji dotyczących tożsamości podmiotu, jego historii w danym banku i historii finansowej/kredytowej poza bankiem ma na etapie przygotowawczym kluczowe znaczenie. Bez tych informacji przedstawienie właściwej oferty produktowej i precyzyjne oszacowanie ryzyka jest praktycznie niemożliwe.

Błąd ludzki często pojawia się przy wypełnianiu formularzy wniosku przez podmioty, które nie wpisują swojej pełnej nazwy lub podają jej wcześniej używaną wersję. Tendencja ta jest szczególnie wyraźna wśród małych i średnich przedsiębiorstw, a także w przypadku spółek powiązanych w większych grupach. Stosowanie LEI pomogłoby ujednolicić te kluczowe informacji i znacznie skróciłoby czas, jaki zaplecze banku (middle office i back office) poświęca na ręczne przeprowadzanie weryfikacji.

Ocena ryzyka i administracja

Możliwość łatwego i dokładnego prześledzenia historii podmiotu jest jeszcze bardziej przydatna na etapie oceny ryzyka, gdy przeprowadza się ostateczną analizę ryzyka i procedurę przyznania kredytu. Ponadto na etapie administrowania, gdy podmiot wprowadzany jest do systemów kredytodawcy, korzystanie z pojedynczego identyfikatora wzmocniłoby i przyspieszyło weryfikację przestrzegania przez podmiot przepisów w zakresie przeciwdziałania praniu brudnych pieniędzy (AML) oraz w zakresie zgodności.

Zarządzanie portfelem

W końcu, po udzieleniu kredytu, gdy zaczyna się etap zarządzania portfelem, kredytodawca musi korzystać z wewnętrznych i zewnętrznych danych do przeprowadzania ponownej analizy ryzyka danego klienta, przy równoczesnym monitorowaniu wywiązywania się przez klienta ze zobowiązań. Aby upewnić się, że profil ryzyka jest aktualny i precyzyjny, konieczne jest analizowanie znacznych ilości danych. Identyfikatory LEI mogą usprawnić proces porównywania danych i potwierdzić jego prawidłowość.

Na wszystkich czterech etapach cyklu życiowego kredytu komercyjnego korzystanie z LEI mogłoby usprawnić automatyzację i dygitalizację procesów dzięki nowemu polu danych, które może zostać ujednolicone we wszystkich systemach.

Aby dowiedzieć się więcej na temat możliwości zastosowania kodów LEI opisanych we wspólnej białej księdze McKinsey i GLEIF, odwiedź odpowiednie sekcje strony internetowej GLEIF: „Kody LEI na rynkach kapitałowych” oraz „Kody LEI w sektorze finansów handlowych”.