Od identyfikacji kontrahentów do wartości biznesowej: Wykorzystanie kodów LEI w celu standaryzacji udzielania kredytów komercyjnych

Umożliwienie automatyzacji wszystkich czterech etapów procedury udzielania kredytów komercyjnych

Autor: Stephan Wolf

Data: 2018-01-17

Odsłon:

Projekt, jakiego podjęły się ostatnio McKinsey & Company oraz Global Legal Entity Identifier Foundation (GLEIF), wskazał trzy dodatkowe obszary możliwych zastosowań Identyfikatora podmiotu prawnego (LEI) w odniesieniu do rynków kapitałowych, transakcji handlowych i udzielania kredytów komercyjnych. Choć ta lista możliwych zastosowań nie jest w żaden sposób wyczerpująca, pokazuje, jak szerokie mogą być obszary zastosowania LEI. Nasza najnowsza seria wpisów na blogu obejmuje analizę pierwszych dwóch z tych trzech możliwości zastosowań (patrz „powiązane odsyłacze” poniżej). Ten wpis skupiać się będzie na analizie stosowania LEI w obszarze kredytów komercyjnych.

Pierwszą rzeczą, jaką musi zrobić kredytodawca zamierzający udzielić kredytu kredytobiorcy komercyjnemu, jest potwierdzenie tożsamości podmiotu, sprawdzenie jego przeszłości i struktury własnościowej grupy. Często okazuje się to trudniejsze, niż można by się spodziewać. Wiele korporacji i małych przedsiębiorstw składa się z wielu podmiotów o podobnych nazwach, z których każdy może prowadzić wiele różnych interakcji z systemem finansowym, w wielu instytucjach, a nawet w wielu krajach.

Taka złożoność oznacza, że kredytodawcy (często korzystający z hermetycznych systemów informatycznych i systemów danych) mogą mieć trudności z jednoznaczną identyfikacją poszczególnych klientów. Przekazywanie danych wewnątrz instytucji i między nimi w celu zarządzania ryzykiem i ekspozycją staje się z tego powodu skomplikowane.

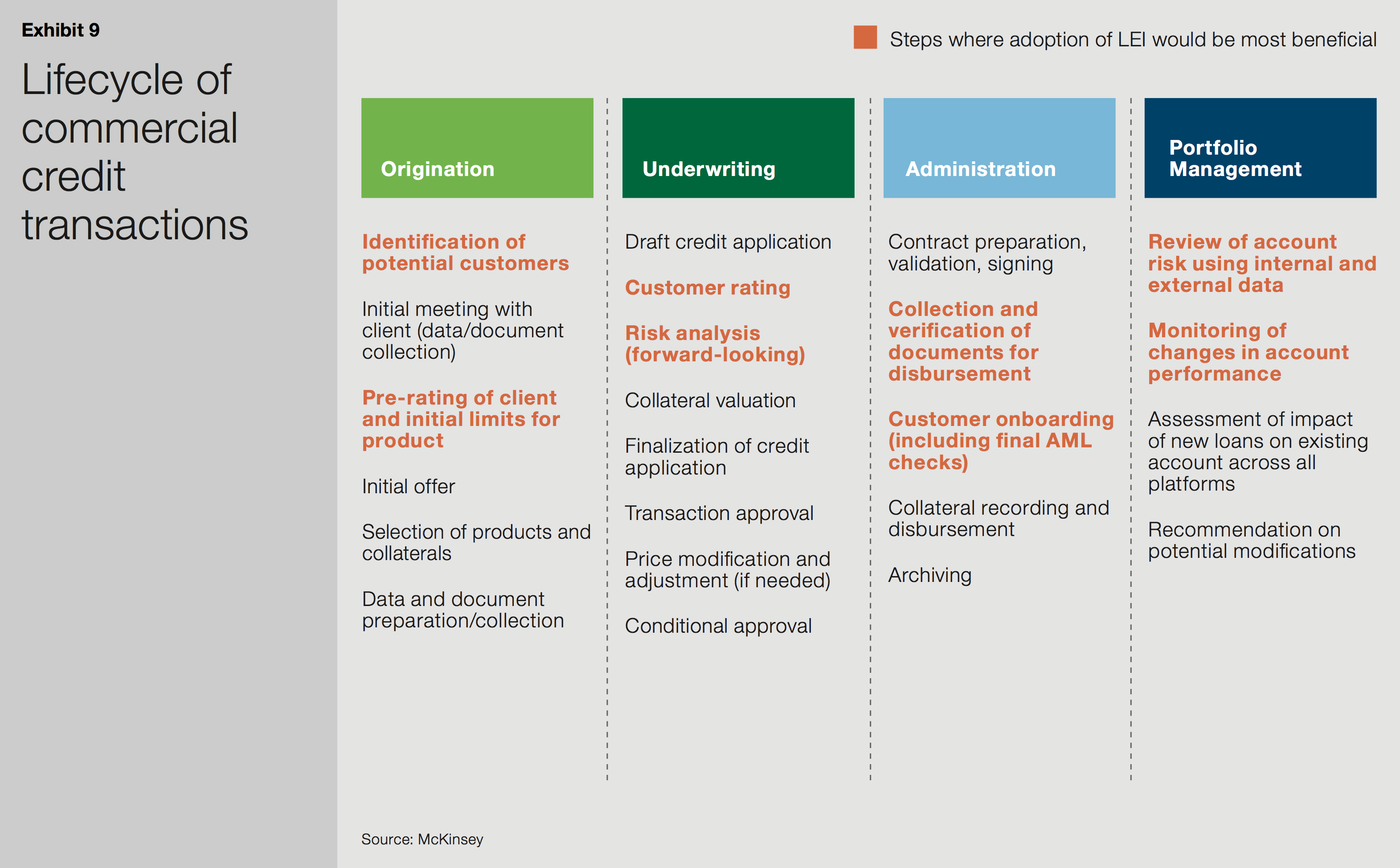

Na każdym z czterech kluczowych etapów cyklu życiowego kredytów komercyjnych (przygotowanie, ocena ryzyka, administrowanie i zarządzanie portfelem) wymagane są różne kontrole, które często są bardzo czasochłonne i zupełnie niezautomatyzowane. Korzystanie z LEI umożliwia skuteczniejsze i wydajniejsze przeprowadzanie procedury KYC (poznaj swojego klienta) za pomocą wyszukiwarek, a także lepsze śledzenie informacji. Wszystko to może zapewnić znaczne oszczędności finansowe.

Wykres z białej księgi McKinsey & Company i GLEIF pt. „Identyfikator podmiotu prawnego: Wartość unikalnego identyfikatora kontrahentów”

Przygotowanie:

Dostęp do prawidłowych, możliwych do zweryfikowania informacji dotyczących tożsamości podmiotu, jego historii w danym banku i historii finansowej/kredytowej poza bankiem ma na etapie przygotowawczym kluczowe znaczenie. Bez tych informacji przedstawienie właściwej oferty produktowej i precyzyjne oszacowanie ryzyka jest praktycznie niemożliwe.

Błąd ludzki często pojawia się przy wypełnianiu formularzy wniosku przez podmioty, które nie wpisują swojej pełnej nazwy lub podają jej wcześniej używaną wersję. Tendencja ta jest szczególnie wyraźna wśród małych i średnich przedsiębiorstw, a także w przypadku spółek powiązanych w większych grupach. Stosowanie LEI pomogłoby ujednolicić te kluczowe informacji i znacznie skróciłoby czas, jaki zaplecze banku (middle office i back office) poświęca na ręczne przeprowadzanie weryfikacji.

Ocena ryzyka i administracja:

Możliwość łatwego i dokładnego prześledzenia historii podmiotu jest jeszcze bardziej przydatna na etapie oceny ryzyka, gdy przeprowadza się ostateczne analizy ryzyka i procedurę przyznania kredytu. Ponadto na etapie administrowania, gdy podmiot wprowadzany jest do systemów kredytodawcy, korzystanie z pojedynczego identyfikatora wzmocniłoby i przyspieszyło weryfikację przestrzegania przez podmiot przepisów w zakresie przeciwdziałania praniu brudnych pieniędzy (AML) oraz w zakresie zgodności.

Zarządzanie portfelem:

W końcu, po udzieleniu kredytu, gdy zaczyna się etap zarządzania portfelem, kredytodawca musi korzystać z wewnętrznych i zewnętrznych danych do przeprowadzania ponownej analizy ryzyka danego klienta, przy równoczesnym monitorowaniu wywiązywania się przez klienta ze zobowiązań. Aby upewnić się, że profil ryzyka jest aktualny i precyzyjny, konieczne jest analizowanie znacznych ilości danych. Identyfikatory LEI mogą usprawnić proces porównywania danych i potwierdzić jego prawidłowość.

Na wszystkich czterech etapach cyklu życiowego kredytu komercyjnego korzystanie z LEI mogłoby usprawnić automatyzację i dygitalizację procesów dzięki nowemu polu danych, które może zostać ujednolicone we wszystkich systemach.

Co więcej, w publikacji McKinsey wykazano, że lista trzech potencjalnych obszarów stosowania LEI (rynki kapitałowe, transakcje handlowe i udzielanie kredytów komercyjnych) zdecydowanie nie jest wyczerpująca. Wprowadzenie LEI do praktycznie dowolnego procesu wymagającego identyfikacji i weryfikacji kontrahenta (która wymaga ręcznego przeprowadzenia pewnych procedur), może zapewnić lepszą wydajność i niezawodność.

Tak jak w przypadku każdego identyfikatora, szerokie zastosowanie LEI w dużej mierze uzależnione jest od efektu sieciowego w każdej podgrupie branżowej, dlatego też zachęcamy nie tylko do przyjęcia LEI, ale także do otwartej dyskusji na temat różnorodnych korzyści, jakie organizacje z różnych sektorów mogą odnieść dzięki stosowaniu LEI.

Osoby pragnące umieścić wpis w blogu prosimy o odwiedzenie strony: funkcje internetowego blogu GLEIF w języku angielskim. Imię i nazwisko autora komentarza pojawi się obok wpisu. Adresy e-mail nie będą publikowane. Uczestnictwo w forum dyskusyjnym i korzystanie z niego oznacza zgodę na przestrzeganie obowiązujących Zasad korzystania z blogu GLEIF, które należy uważnie przeczytać.

Stephan Wolf był dyrektorem naczelnym Global Legal Entity Identifier Foundation (GLEIF) (2014–2024). Od marca 2024 r. kieruje Branżową Radą Doradczą (IAB) Międzynarodowej Izby Handlowej (ICC) w ramach Inicjatywy na rzecz standardów cyfrowych, globalnej platformy dostosowania, przyjmowania i promowania standardów handlu cyfrowego. Przed objęciem stanowiska przewodniczącego od 2023 r. pełnił funkcję wiceprzewodniczącego IAB. W tym samym roku został wybrany do Zarządu Międzynarodowej Izby Handlowej (ICC) w Niemczech.

W okresie od stycznia 2017 r. do czerwca 2020 r. Stephan Wolf był współprzewodniczącym International Organization for Standardization Technical Committee 68 FinTech Technical Advisory Group (ISO TC 68 FinTech TAG). W styczniu 2017 r. pan Wolf znalazł się wśród 100 najlepszych liderów w dziedzinie tożsamości w rankingu One World Identity. Posiada rozległe doświadczenie w tworzeniu systemów operacyjnych danych oraz globalnych strategii wdrażania. W swojej karierze wielokrotnie kierował rozwojem kluczowych strategii biznesowych i produktów. Był współzałożycielem IS Innovative Software GmbH w 1989 r. i pierwszym dyrektorem zarządzającym tej firmy. Później został mianowany na stanowisko rzecznika zarządu przedsiębiorstwa, w które ta firma się przekształciła, czyli IS.Teledata AG. Spółka weszła ostatecznie w skład Interactive Data Corporation, w której S. Wolf piastował stanowisko Dyrektora Naczelnego. Ukończył studia z zakresu administracji biznesowej na Uniwersytecie J. W. Goethego we Frankfurcie nad Menem.

{kind=link}

{kind=link}

{kind=link}